Quantitative Handelsstrategie basierend auf dem CT TTM-Indikator

Übersicht

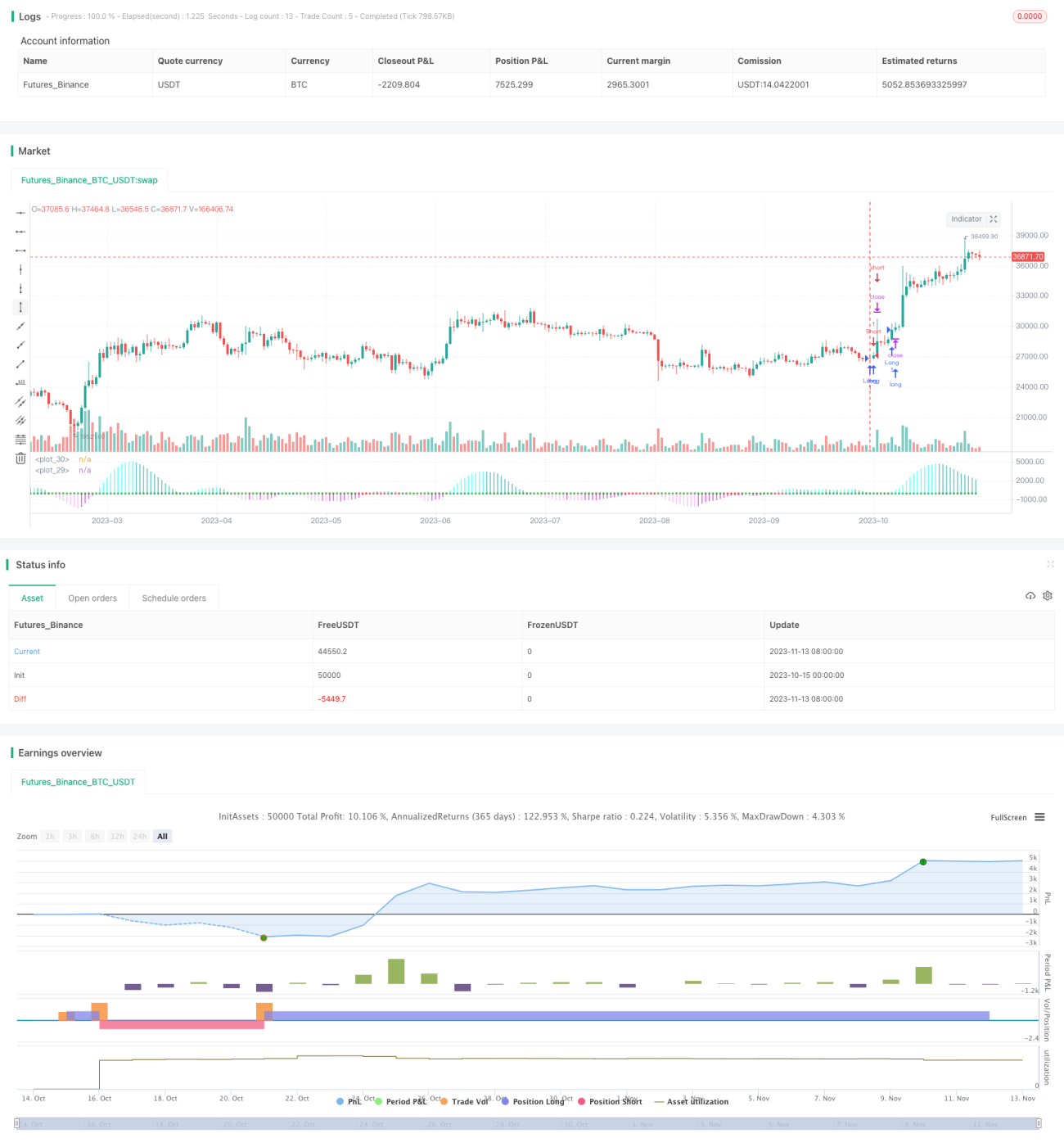

Diese Strategie nutzt den CT TTM-Indikator, um Kurstrends zu identifizieren, und setzt einen Trailing-Stop-Loss ein, um das Risiko zu kontrollieren. Die Strategie trägt den Namen „Trendfolgestrategie basierend auf dem CT TTM-Indikator“.

Strategieprinzip

Die Strategie verwendet den CT TTM-Indikator, um den Kurstrend zu bewerten. Im Einzelnen sind in der Strategie die folgenden Variablen definiert:

- e1 – Der mittlere Kurs des mittleren Bandes

- osc – Ein Oszillator, der durch die Berechnung der Differenz zwischen dem Schlusskurs des e1-Zeitraums und e1 sowie einer linearen Regression ermittelt wird

- diff – Die Differenz zwischen Bollinger-Bändern und Keltner-Kanälen

- osc_color – Gibt die unterschiedliche Farbe von osc an

- mid_color – Gibt die unterschiedliche Farbe von diff an

Wenn osc die Nulllinie von unten nach oben durchbricht, wird es grün dargestellt, was auf eine Long-Position hinweist; durchbricht osc die Nulllinie von oben nach unten, wird es rot dargestellt, was auf eine Short-Position hinweist.

Wenn osc positiv ist, wird eine Long-Position eröffnet; wenn osc negativ ist, wird eine Short-Position eröffnet.

Die Strategie verwendet den Oszillator osc, um die Trendrichtung zu bestimmen, und diff, um die Stärke der Long- oder Short-Position zu bewerten. Wenn der Oszillator osc die Nulllinie von unten nach oben durchbricht, wird angenommen, dass der Markt von unten nach oben tendiert, und es wird long gegangen; wenn osc die Nulllinie von oben nach unten durchbricht, wird angenommen, dass der Markt von oben nach unten tendiert, und es wird short gegangen.

Analyse der Strategievorteile

Die Strategie bietet die folgenden Vorteile:

-

Die Verwendung des CT TTM-Indikators zur Trendbestimmung weist eine hohe Genauigkeit auf. Der CT TTM-Indikator berücksichtigt gleitende Durchschnitte, Bollinger-Bänder und Keltner-Kanäle und kann Kurstrends effektiv identifizieren.

-

Die Anwendung des Oszillators zur Bestimmung spezifischer Long- oder Short-Punkte vermeidet Fehlsignale in trendlosen Bereichen. Der Oszillator filtert effektiv die Auswirkungen kleiner Kursschwankungen auf Handelssignale.

-

Der Einsatz eines Trailing-Stop-Loss zur Risikokontrolle begrenzt Verluste pro Trade effektiv. Nach dem Einstieg wird rechtzeitig ein Stop-Loss gesetzt, um Gewinne zu sichern und Verluste zu minimieren.

-

Die Strategie hat nur wenige Parameter und ist leicht zu optimieren. Sie ist auf den einen Parameter

lengthangewiesen, was schnelle Tests zur Findung der besten Parameterkombination ermöglicht. -

Die umfassenden Zeichenfunktionen ermöglichen eine klare Sichtbarkeit der Signale. Die Strategie verwendet unterschiedliche Farben, um Long- und Short-Signale sowie deren Stärke zu unterscheiden, und zeigt die Trendbeurteilung übersichtlich an.

Analyse der Strategierisiken

Die Strategie birgt auch folgende Risiken:

-

Der CT TTM-Indikator kann unter bestimmten Marktbedingungen Fehlsignale erzeugen, was zu Handelsverlusten führt. Bei starken Kursschwankungen kann der Indikator falsche Long- oder Short-Signale liefern.

-

Bei Divergenzen des Oszillators können falsche Handelssignale auftreten. Wenn der Kurs bereits umgekehrt ist, der Oszillator sich jedoch noch nicht gedreht hat, entstehen Fehlsignale.

-

Ein zu aggressiver Trailing-Stop-Loss kann unnötige Verluste verursachen. Wenn der Stop-Loss zu eng gesetzt wird, können normale Schwankungen den Trailing-Stop auslösen und zu einem ungewollten Ausstieg führen.

-

Die Strategie eignet sich nur für stark trendende Instrumente, nicht für Seitwärtsmärkte. Die Strategie basiert auf Trendfolge und ist in Seitwärtsmärkten ineffektiv.

-

Überoptimierung kann zu einer Überanpassung (Overfitting) führen. Bei der Parameteroptimierung sollte darauf geachtet werden, eine Überanpassung im Backtest zu vermeiden.

Optimierungsmöglichkeiten der Strategie

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Kombination mehrerer Indikatoren zur Verbesserung der Signalgenauigkeit. Es können Indikatoren wie MACD, KDJ usw. hinzugefügt werden, um die Einstiegssignale zu optimieren.

-

Integration eines Stop-Loss-Optimierungsmoduls, um den Stop-Loss intelligenter zu gestalten. Es können adaptive Trailing-Stops, Order-Stops usw. getestet werden.

-

Optimierung des Geldmanagements, z. B. Tests mit fester Positionsgröße oder der Kelly-Formel. Nach der Optimierung kann die Kapitalnutzungseffizienz bei gleichbleibendem Einzelpositionsrisiko gesteigert werden.

-

Parameteroptimierung für bestimmte Instrumente, um die Anpassungsfähigkeit zu erhöhen. Durch Feinabstimmung der Parameter auf die Eigenschaften verschiedener Handelsinstrumente kann die Anpassung der Strategie verbessert werden.

-

Integration von maschinellem Lernen, um eine adaptive Lernfähigkeit der Strategie zu erreichen. Der Einsatz von RNN, LSTM usw. kann die Strategie verstärken und ihre Anpassungsfähigkeit verbessern.

Zusammenfassung

Diese Strategie nutzt den CT TTM-Indikator zur Trendbestimmung, den Oszillatorwert als Einstiegssignal und einen Trailing-Stop-Loss zur Risikosteuerung. Die Vorteile der Strategie sind eine hohe Genauigkeit und eine einfache Parameteroptimierung, jedoch bestehen Risiken wie Indikatorversagen und zu aggressive Stops. Zukünftig kann die Strategie durch die Kombination mehrerer Indikatoren, Optimierung von Stop-Loss und Geldmanagement sowie weitere Methoden verbessert werden, um eine bessere Performance zu erzielen.

- 1