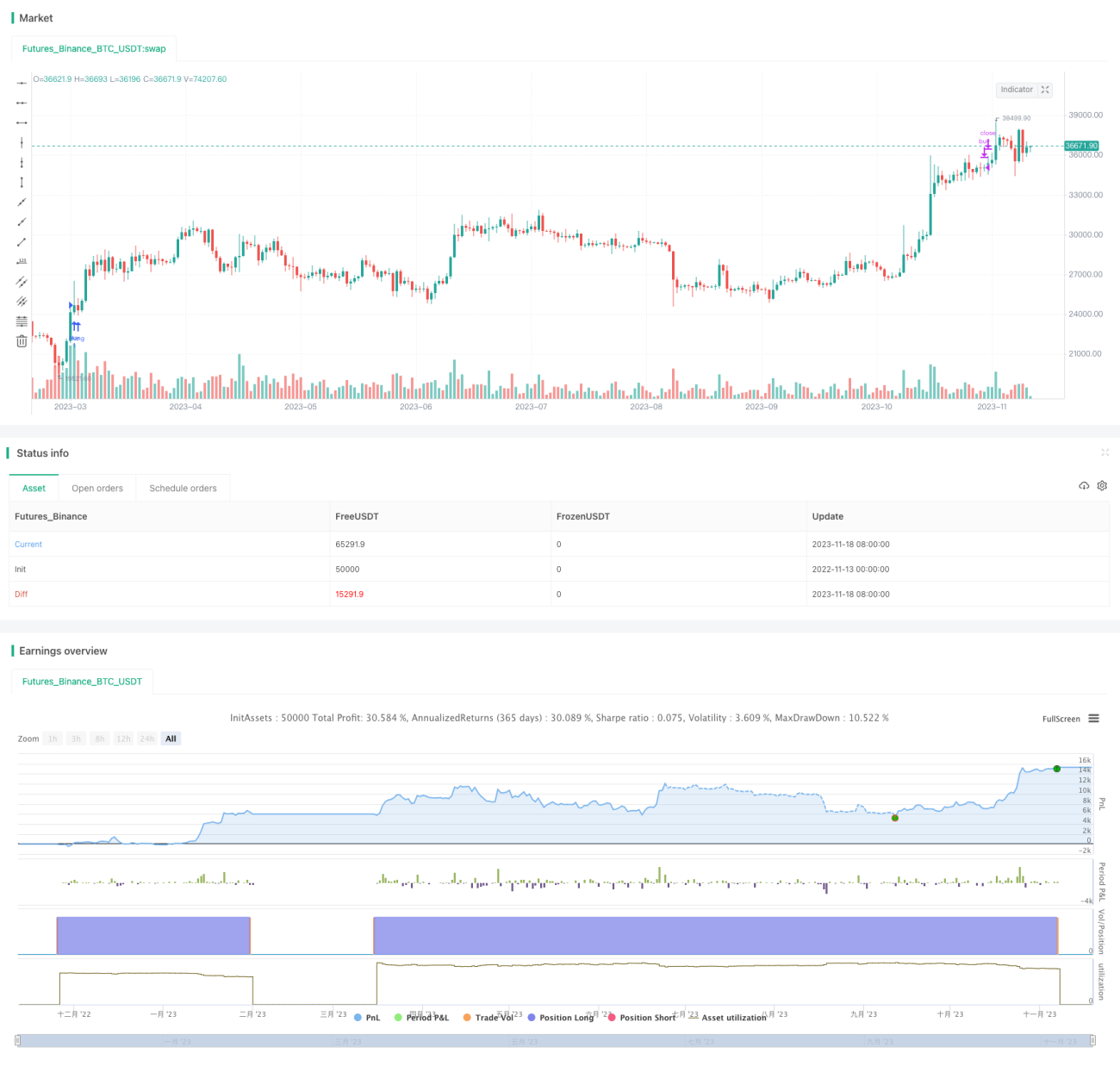

Double Force Index Strategie

Übersicht

Diese Strategie kombiniert die beiden leistungsstarken Indikatoren – den Moving Average Convergence Divergence (MACD) und den Relative Strength Index (RSI) – um Kauf- und Verkaufsbedingungen festzulegen, die Wendepunkte im Aktienkurs erfassen.

Strategieprinzip

-

Berechnung des MACD-Indikators, einschließlich der schnellen Linie, der langsamen Linie und der Signallinie. Das Kreuzen der schnellen und langsamen Linie generiert Kauf- und Verkaufssignale.

-

Berechnung des RSI-Indikators mit festgelegten Schwellenwerten für überkaufte und überverkaufte Zonen. Der RSI kann überkaufte und überverkaufte Zustände anzeigen.

-

Kombination der Golden-Cross- und Death-Cross-Signale des MACD mit den überkauften/überverkauften Zonen des RSI, um Kauf- und Verkaufsbedingungen zu definieren:

-

Kaufbedingung: Die schnelle MACD-Linie kreuzt die langsame Linie nach oben (Golden Cross), während der RSI gerade aus dem überverkauften Bereich zurückkommt, was ein Umkehrsignal darstellt.

-

Verkaufsbedingung: Die schnelle MACD-Linie kreuzt die langsame Linie nach unten (Death Cross), während der RSI in den überkauften Bereich eintritt, was ein Umkehrsignal darstellt.

-

-

Auf diese Weise werden die Vorteile beider leistungsstarker Indikatoren genutzt, um präzise an Wendepunkten zu kaufen und zu verkaufen.

Vorteilsanalyse

-

Der MACD kann den Kurstrend und den Handelszeitpunkt bestimmen. Der RSI kann überkaufte und überverkaufte Zustände anzeigen. Die Kombination verbessert die Genauigkeit der Käufe und Verkäufe.

-

Die gleichzeitige Verwendung beider Indikatoren zur Signalfilterung vermeidet Fehlsignale, die durch einen einzelnen Indikator entstehen können.

-

MACD in Kombination mit RSI ermöglicht Käufe vor dem Wendepunkt und Verkäufe nach dem Wendepunkt, um Umkehrmöglichkeiten zu nutzen.

-

Die Handelshäufigkeit dieser Strategie ist moderat. Sie kann sowohl Trends folgen als auch Umkehrungen erfassen und ist flexibel einsetzbar.

Risikoanalyse

-

Der MACD neigt in Seitwärtsmärkten zu Fehlsignalen. Die Parameter des RSI müssen optimiert werden, da sonst ebenfalls Fehlsignale auftreten können.

-

Kurzfristig können starke Kursschwankungen auftreten, die dazu führen, dass der Stop-Loss der Strategie unterschritten wird und Verluste entstehen.

-

Die Parameter von RSI und MACD müssen optimiert werden, da sonst entweder zu viele oder zu wenige Signale auftreten können.

-

Im Live-Handel müssen Kapitalmanagement und Risikokontrolle streng eingehalten werden.

Optimierungsmöglichkeiten

-

Optimierung der Einstellungen der schnellen und langsamen Gleitenden Durchschnitte des MACD, um die beste Parameterkombination zu finden.

-

Optimierung der überkauften und überverkauften Schwellenwerte des RSI, um Fehlsignale zu vermeiden.

-

Integration eines Stop-Loss-Mechanismus, um Einzelverluste zu begrenzen.

-

Hinzunahme weiterer Indikatoren wie Bollinger-Bänder, KDJ usw. für eine mehrstufige Filterung.

-

Testen verschiedener Kauf- und Verkaufsstrategien wie Breakout-Strategien, Trendfolgestrategien usw.

Zusammenfassung

Diese Strategie nutzt gleichzeitig die beiden leistungsstarken Indikatoren MACD und RSI, um an Wendepunkten zu kaufen und zu verkaufen, und besitzt einen hohen praktischen Wert. Sie erfordert jedoch eine kontinuierliche Optimierung der Parametereinstellungen und ein strenges Kapitalmanagement, um im Live-Handel gute Ergebnisse zu erzielen. Die Strategie ist insgesamt recht flexibel, kann an verschiedene Marktlagen angepasst werden und verdient eine Live-Überprüfung sowie eine langfristige Verfolgung.

- 1