Quantitative Golden-Cross-Strategie

Überblick

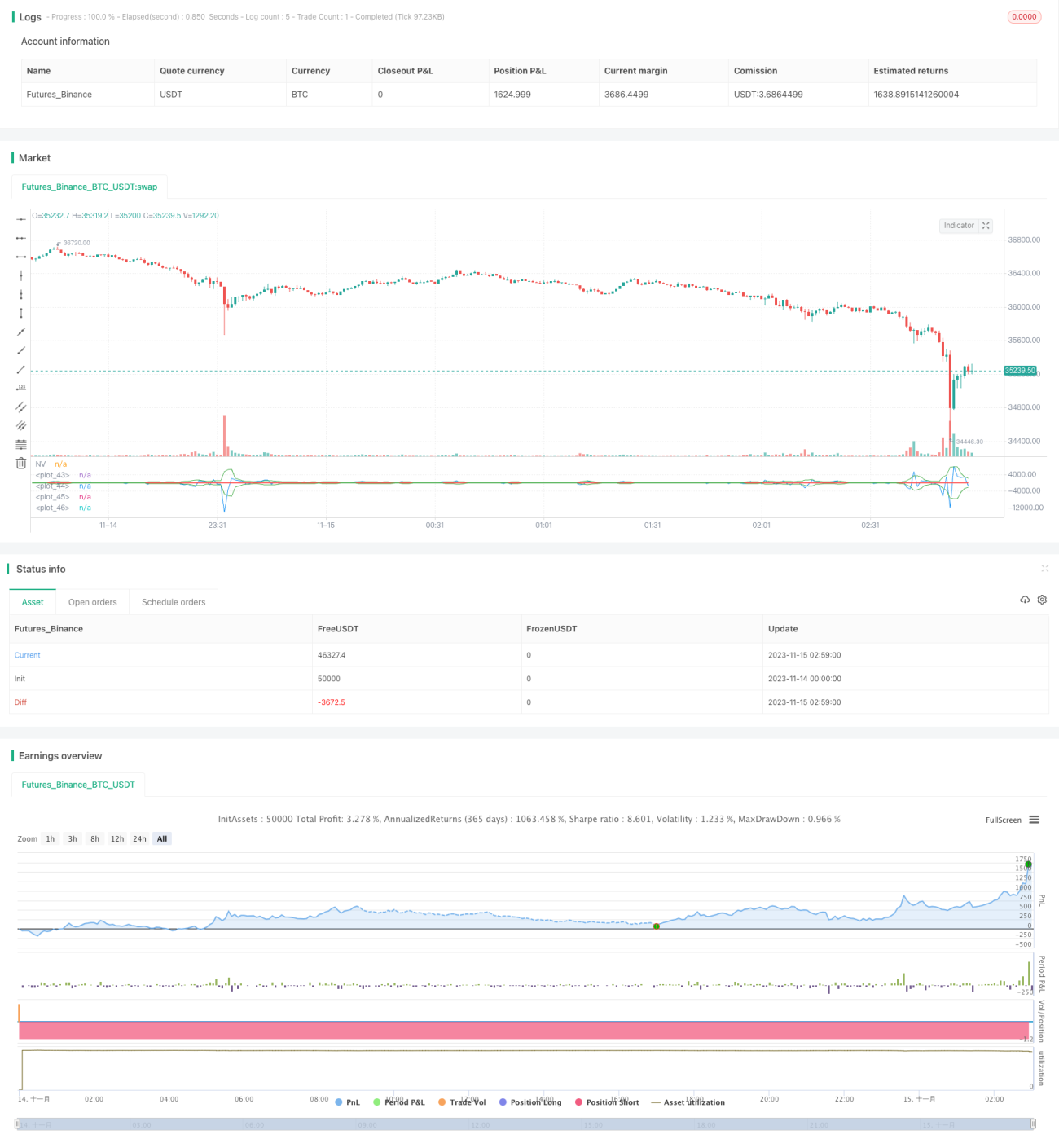

Diese Strategie realisiert durch die Berechnung eines benutzerdefinierten Nettovolumen-Indikators eine quantitative Golden-Cross-Kauf- und Death-Cross-Verkaufsstrategie. Es handelt sich um eine Trendfolgestrategie.

Strategieprinzip

Der Kern der Strategie ist die Berechnung des benutzerdefinierten Nettovolumen (NV)-Indikators. Der NV-Indikator ermittelt die Richtung der Preisänderung: Ist sie positiv, wird das Tagesvolumen übernommen, ist sie negativ, der negative Wert des Tagesvolumens, bei keiner Änderung wird 0 verwendet. Dadurch lässt sich der Zusammenhang zwischen Preisänderung und Volumen klarer darstellen.

Anschließend berechnet die Strategie den 3-Tage-einfachen gleitenden Durchschnitt des NV-Indikators als Golden-Cross-Linie bzw. Death-Cross-Linie. Wenn der NV-Indikator die Golden-Cross-Linie von unten nach oben durchbricht, wird eine Long-Position eröffnet; wenn er die Death-Cross-Linie von oben nach unten durchbricht, wird eine Short-Position eröffnet.

Zusätzlich sind parametrisierte Start- und Endzeiten zur Steuerung des Handelszeitraums eingestellt.

Strategievorteile

Der größte Vorteil dieser Strategie ist ihre Einfachheit und Klarheit, die leicht verständlich ist. Die Parametereinstellungen sind flexibel und erlauben die Anpassung von Handelsinstrumenten, Handelszeiten usw. Zudem handelt es sich um eine Trendfolgestrategie, die Preistrends effektiv erfassen, die Handelsfrequenz senken und eine hohe Gewinnrate erzielen kann.

Strategierisiken

Die Strategie birgt hauptsächlich folgende Risiken:

-

Als Tagesfolgestrategie kann sie Preisänderungstrends nicht rechtzeitig abbilden. Dies kann dazu führen, dass einige Handelsmöglichkeiten verpasst werden oder ein rechtzeitiger Stop-Loss nicht möglich ist.

-

Das quantitative Golden Cross selbst weist eine gewisse Verzögerung auf, was zu einem verspäteten Einstieg und größeren Verlusten führen kann.

-

Marktrauschen können nicht wirksam gefiltert werden, sodass die Strategie leicht in eine Falle geraten kann.

Durch dynamische gleitende Durchschnitte in Kombination mit anderen Indikatoren zur Filterung können die Risiken verringert werden.

Optimierungsmöglichkeiten

Die Strategie lässt sich in folgenden Bereichen optimieren:

-

Hinzufügen von Stop-Loss-Strategien, z. B. durch gleitenden Stop-Loss oder Übernacht-Stop-Loss, um Einzelverluste zu begrenzen.

-

Hinzufügen von Filtern (z. B. MACD, KDJ), um Fehlsignale zu reduzieren und die Stabilität zu erhöhen.

-

Parameteroptimierung durch genetische Algorithmen, Markow-Ketten oder andere Methoden, um optimale Parametersätze zu finden.

-

Strategiekombination: Kombination mit anderen unkorrelierten Strategien zur weiteren Risikostreuung und Steigerung der Gesamtrendite.

Zusammenfassung

Diese Strategie realisiert durch das quantitative Golden Cross eine einfache und effektive Trendfolge. Obwohl sie eine gewisse Verzögerung aufweist, sind die Parametereinstellungen flexibel und leicht verständlich, sodass sie sich für Anfänger eignet. Durch kontinuierliche Optimierung kann die Strategieleistung schrittweise verbessert und das Risiko reduziert werden.

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-15 03:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="@DankCoins - Customized Net Volume")

src = input(defval = close, title = "VA Source")

nv = change(src) > 0 ? volume : change(src) < 0 ? -volume : 0*volume- 1