Hochrentable Tageshandelsstrategie

Überblick

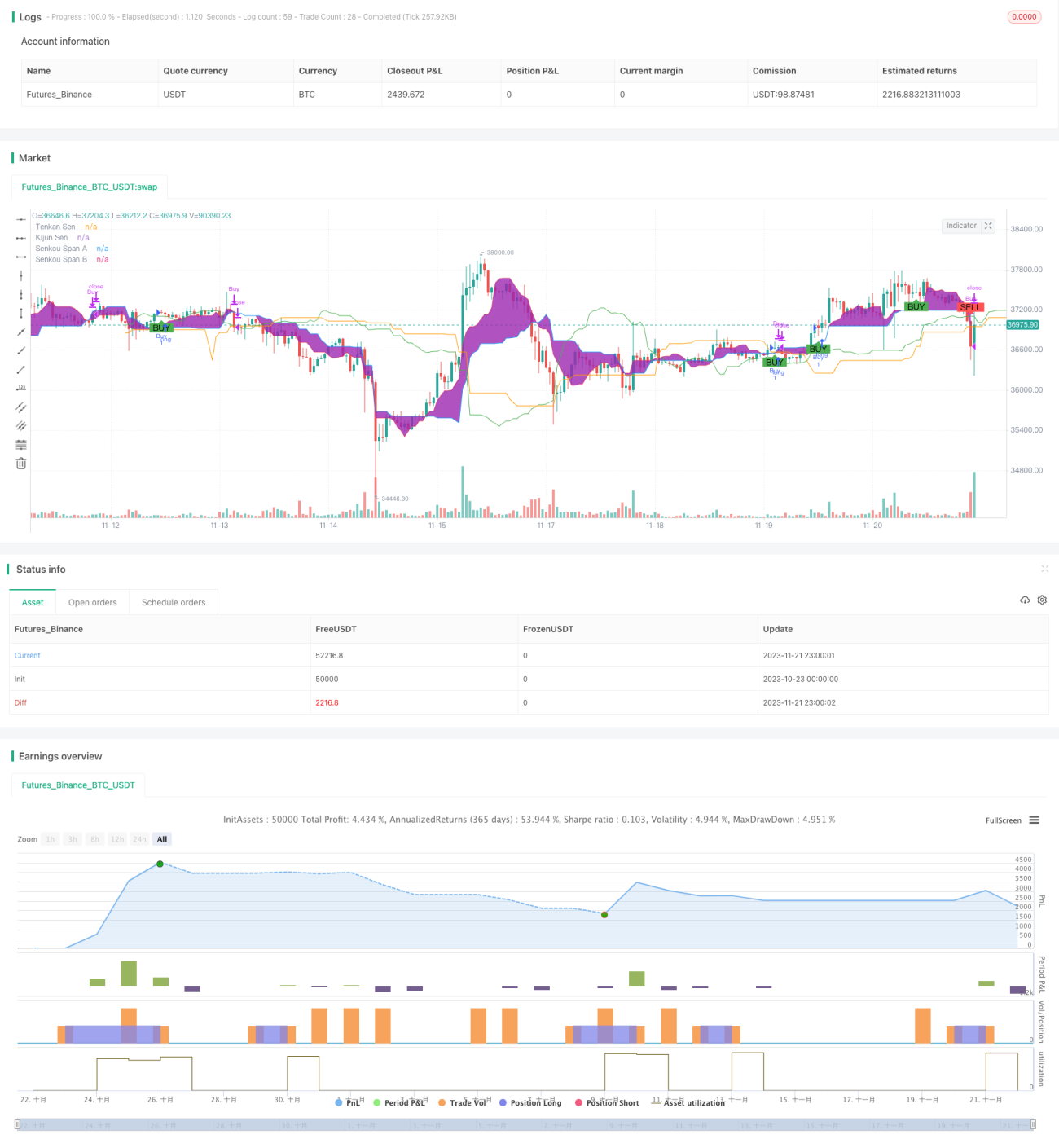

Diese Strategie nutzt den bekannten Ichimoku-Kinken-Hyo-Indikator, um Trends und Dynamiken von Aktienkursen zu identifizieren und automatische Intraday-Trades durchzuführen. Ein Kauf erfolgt, wenn der Kurs die Wolke durchbricht und die Tenkan-Sen über die Kijun-Sen steigt. Ein Verkauf erfolgt, wenn die Tenkan-Sen unter die Kijun-Sen fällt oder der Kurs unter die Unterstützungslinie der Wolke fällt.

Prinzip

Die Kernindikatoren sind die Tenkan-Sen, Kijun-Sen, Senkou Span A und Senkou Span B des Ichimoku-Diagramms. Das Kaufsignal entsteht, wenn der Kurs über der Wolke liegt und die Tenkan-Sen die Kijun-Sen von unten kreuzt; das Verkaufssignal, wenn die Tenkan-Sen die Kijun-Sen von oben kreuzt oder der Kurs unter die Wolke fällt.

Die Strategie kombiniert Trendverfolgung und Momentum-Merkmale. Tenkan-Sen und Kijun-Sen stellen durch den Durchschnitt der Höchst- und Tiefstkurse verschiedener Perioden die kurzfristige bzw. mittelfristige Dynamik dar, während die Wolke langfristige Unterstützungs- und Widerstandszonen markiert. Wenn der kurzfristige Momentum-Indikator Tenkan-Sen den mittelfristigen Indikator Kijun-Sen von unten überschreitet, deutet dies auf zunehmende bullische Kraft und steigende Kurse hin. Wenn der Kurs die Wolke vollständig nach oben durchbricht, zeigt dies einen langfristigen Aufwärtstrend an, daher wird zu diesem Zeitpunkt ein Kaufsignal ausgelöst.

Umgekehrt wird ein Verkaufssignal ausgelöst, wenn die Tenkan-Sen die Kijun-Sen von oben kreuzt (Momentum schlägt in bärisch um) oder der Kurs unter die Wolke fällt (langer Trend wird bärisch). Diese wechselseitigen Übergänge vermeiden das Jagen von Kursausschlägen und sichern den optimalen Ein- und Ausstiegspunkt, bei dem kurz- und langfristige Trends übereinstimmen.

Vorteilsanalyse

Der größte Vorteil der Wolkenflug-High-Yield-Strategie liegt in der Integration von Trend- und Momentum-Merkmalen, die eine gute Balance zwischen Handelsfrequenz und Rentabilität schafft. Sie gewährleistet ausreichende Handelsmöglichkeiten und vermeidet übermäßiges Trading durch das Jagen von Kursbewegungen. Der Ichimoku-Indikator als altbewährter Indikator ist weit verbreitet und zuverlässig.

Besonders hervorzuheben ist die fortschrittliche Auswahl der Ein- und Ausstiegspunkte. Tenkan-Sen und Kijun-Sen bilden ein adaptives Parameter-Setup, das die Subjektivität und Einschränkungen manueller Parameteroptimierung vermeidet. Die Wolke dient als Filter, der der Strategie präzise den optimalen Zeitpunkt liefert, an dem kurz- und langfristige Trends übereinstimmen. Darüber hinaus erhöht die kombinierte Anwendung von Crossover und Breakout, die sowohl Trend als auch Momentum berücksichtigt, die praktische Wirksamkeit der Strategie erheblich. Insgesamt zeichnet sich die Wolkenflug-Strategie durch eine überdurchschnittlich hohe Trefferquote und präzise Ein- und Ausstiegssteuerung aus.

Risikoanalyse

Zu beachten ist, dass die Wolke in bestimmten Zeiträumen ungewöhnlich weit oder eng werden kann, was die Häufigkeit von Kauf- und Verkaufssignalen beeinflusst. In Phasen geringer Volatilität und ohne klaren Trend (Seitwärtsmärkte) können die Ein- und Ausstiegspunkte seltener auftreten. Zudem ist die Kombination der Ichimoku-Indikatoren relativ komplex; der Ausfall einzelner Komponenten kann die Anwendbarkeit der Strategie beeinträchtigen.

Um diesen Situationen zu begegnen, können die Ichimoku-Parameter dynamisch angepasst werden. Beispielsweise kann bei geringer Volatilität die Wolkenzone verkleinert werden, um die Handelsfrequenz zu erhöhen; alternativ können zusätzliche Indikatoren wie das Volumen eingeführt werden, um Fehlsignale zu vermeiden. Insgesamt zeigt die Wolkenflug-Strategie in den meisten Marktsituationen zuverlässige Ergebnisse im Live-Handel.

Optimierungsmöglichkeiten

Die Strategie kann um weitere technische Hilfsindikatoren wie Bollinger-Bänder erweitert werden, um Ein- und Ausstiegspunkte weiter zu optimieren. Auch ein dynamischer Anpassungsmechanismus der Ichimoku-Parameter auf Basis unterschiedlicher Volatilitäts- und Trendzustände kann die Anpassungsfähigkeit der Strategie verbessern.

Grundsätzlich ist das Framework aus Ichimoku-Filter und Momentum-Crossover schwer zu ändern, aber es können Methoden des maschinellen Lernens eingeführt werden, um eine intelligentere, dynamischere Parametereinstellung, Bereichsanpassung und Optimierung von Stop-Loss und Take-Profit zu erreichen. Dies würde zweifellos die präzisen Ein- und Ausstiegspunkte bei übereinstimmenden kurz- und langfristigen Trends weiter sichern.

Zusammenfassung

Die Wolkenflug-High-Yield-Ichimoku-Strategie kombiniert erfolgreich die Identifikation von Trendwellen mit Momentum-Indikatoren und ermöglicht einen automatisierten Ein- und Ausstieg. Die wissenschaftliche und fortschrittliche Auswahl der Ein- und Ausstiegspunkte bietet Marktteilnehmern, die auf den Wechsel zwischen kurz- und langfristigen Trends und eine hohe Trefferquote abzielen, ein leistungsfähiges Werkzeug. In Zukunft eröffnet die intelligente dynamische Parameteroptimierung weite Räume, um die Performance der Strategie weiter zu verbessern.

- 1