Relative-Stärke-Index-Seitwärtsumkehrstrategie

Überblick

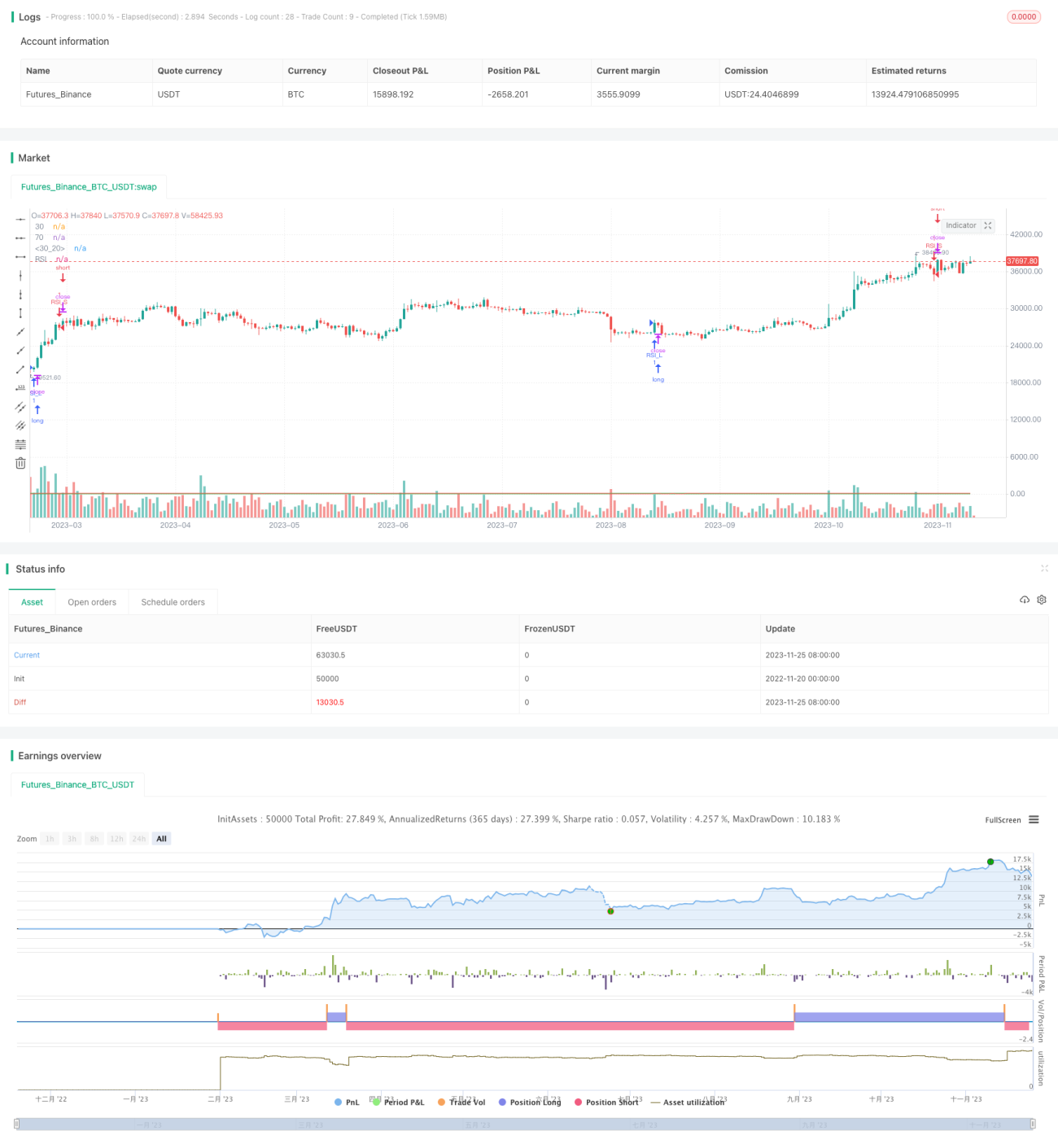

Die Relative-Stärke-Index-Flach-Umkehr-Strategie (Relative Strength Index Flat Reversal Strategy) ist eine quantitative Anlagestrategie, die den RSI-Indikator zur Identifizierung von überkauften und überverkauften Signalen nutzt. Die Strategie führt auf Basis der überverkauften und überkauften Bereiche des RSI-Indikators Long- und Short-Umkehrungen durch. Sie eröffnet eine Long- oder Short-Position, wenn der RSI in den überverkauften Bereich eintritt, und schließt die Position, wenn der RSI den überverkauften Bereich verlässt.

Strategieprinzip

Die Strategie verwendet einen RSI-Indikator mit einer Länge von 14. Der überkaufte Bereich des RSI ist als über 70 definiert, der überverkaufte Bereich als unter 30. Wenn der RSI von unter 30 nach oben durch 30 kreuzt, wird eine Long-Position eröffnet. Wenn der RSI von über 70 nach unten durch 70 kreuzt, wird eine Short-Position eröffnet. Nach der Eröffnung wird die Position gehalten, bis der RSI den überverkauften Bereich verlässt.

Im Einzelnen lautet die Strategielogik wie folgt:

- Der RSI-Indikator wird auf einen Zeitraum von 14 Kerzen definiert.

- Die überverkaufte Linie des RSI wird auf 30 gesetzt, die überkaufte Linie auf 70.

- Bei einem Anstieg des RSI über 30 wird eine Long-Position eröffnet.

- Bei einem Fall des RSI unter 70 wird eine Short-Position eröffnet.

- Wenn der RSI den Bereich von 30–70 verlässt, wird die Position geschlossen.

Auf diese Weise werden durch die Umkehreigenschaften des RSI-Indikators Umkehrmöglichkeiten im überverkauften Bereich erfasst.

Analyse der Strategievorteile

Die Relative-Stärke-Index-Flach-Umkehr-Strategie bietet folgende Vorteile:

- Die Handelslogik ist einfach und klar, leicht zu verstehen und umzusetzen.

- Hohe Effizienz: Keine Prognose erforderlich, der Handel erfolgt allein auf Basis von Indikatorsignalen.

- Vermeidung von Kaufen zu Höchst- und Verkaufen zu Tiefstkursen, effektive Kontrolle des Verlustrisikos.

- Geringe Drawdowns, geeignet für die Risikotoleranz der meisten Anleger.

Analyse des Strategierisikos

Die Relative-Stärke-Index-Flach-Umkehr-Strategie birgt auch folgende Risiken:

- Obwohl es einen Stop-Loss-Mechanismus gibt, können Verluste durch massive einseitige Marktbewegungen nicht vermieden werden.

- Der RSI-Indikator kann versagen und überkaufte/überverkaufte Zustände nicht gut abbilden.

- Zickzack-artige Seitwärtstrends lassen sich nur schwer effektiv filtern, was die Gewinnerzielung erschwert.

- Häufige kurzfristige Transaktionen führen zu hohen Handelskosten.

Um diese Risiken zu mindern, kann die Strategie optimiert werden, z. B. durch adaptive RSI-Parameter zur dynamischen Anpassung des RSI-Indikators oder durch das Hinzufügen von Trendfiltern.

Optimierungsrichtungen der Strategie

Die Relative-Stärke-Index-Flach-Umkehr-Strategie kann in folgenden Bereichen optimiert werden:

- Einführung einer adaptiven RSI-Funktion, die die RSI-Parameter dynamisch anpasst, um das Ausfallrisiko zu verringern.

- Hinzufügen von Trendindikatoren, um das Risiko fehlgeschlagener Umkehrungen zu vermeiden.

- Kombination mit Volatilitätsindikatoren, um angemessene Stop-Loss-Niveaus zu bestimmen.

- Optimierung der Eröffnungsbedingungen, um ungültige Signale zu vermeiden.

Zusammenfassung

Die Relative-Stärke-Index-Flach-Umkehr-Strategie ist insgesamt eine einfache und praktische kurzfristige Handelsstrategie. Sie nutzt die Umkehreigenschaften des RSI-Indikators, um bei Eintritt des RSI in den überverkauften Bereich konträre Positionen einzugehen. Die Strategie zeichnet sich durch klare Handelsregeln und ein kontrollierbares Risiko aus und eignet sich daher hervorragend für Einsteiger. Sie weist jedoch auch gewisse Gewinnbeschränkungen und das Risiko von Parameterausfällen auf. Durch die Einführung von Anpassungsmechanismen, Trendfiltern und anderen Optimierungen können die Vorteile der Strategie weiter verstärkt und die Risiken reduziert werden, um zuverlässigere und stabilere Anlageerträge zu erzielen.

- 1