Quantitative Handelsstrategie basierend auf Wellentrends

Überblick

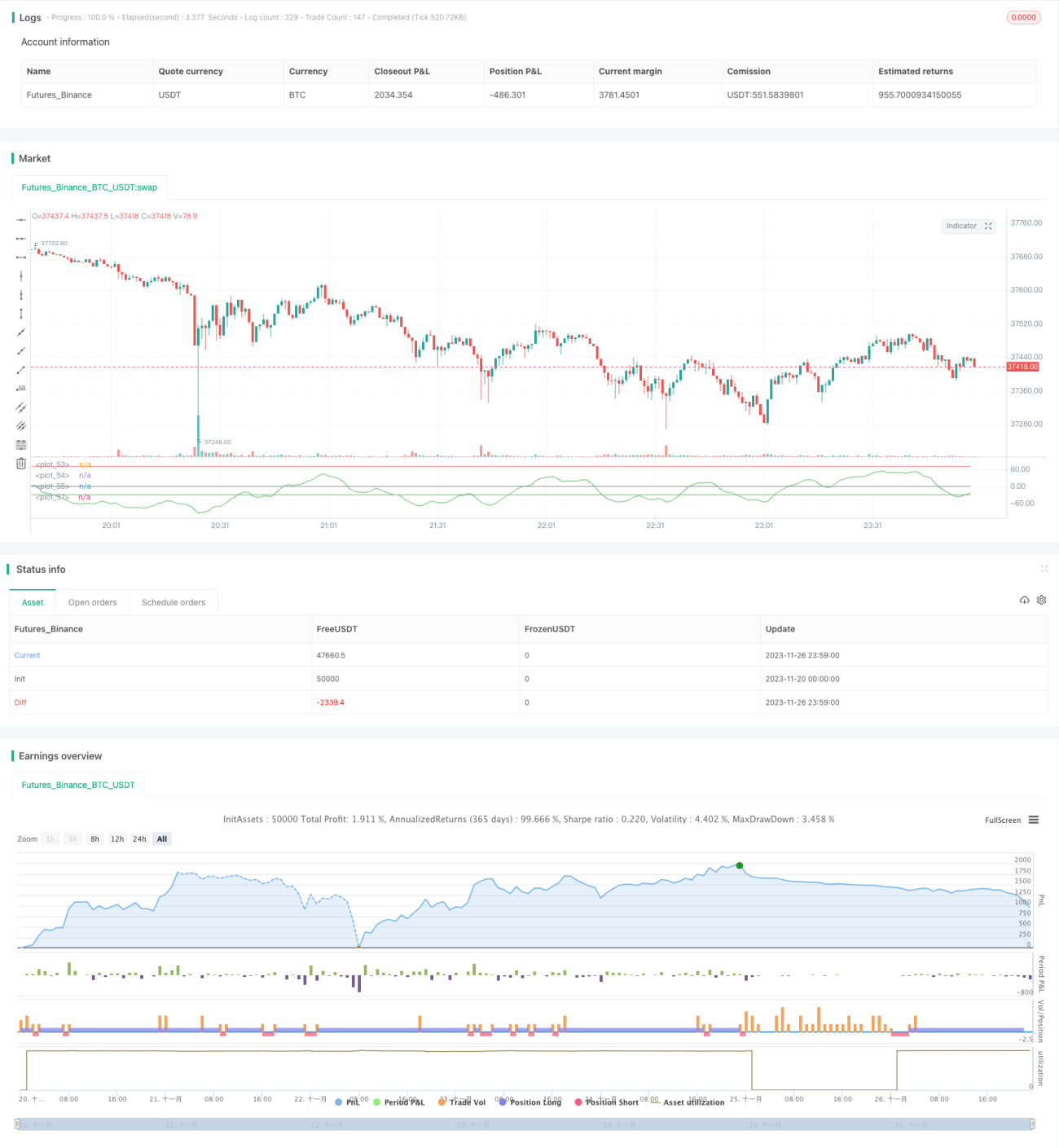

Diese Strategie basiert auf dem Wellentrend-Indikator. Der Wellentrend-Indikator kombiniert Preiskorridore und gleitende Durchschnitte, um Markttrends effektiv zu identifizieren und Kauf- und Verkaufssignale zu generieren. Die Strategie legt überkaufte und überverkaufte Linien des Wellentrends fest und führt Kauf- oder Verkaufsaktionen durch, wenn die Indikatorlinie die kritischen Niveaus durchbricht.

Strategieprinzip

- Berechnen Sie den dreieckigen gleitenden Durchschnitt ap des Preises sowie den exponentiellen gleitenden Durchschnitt esa von ap.

- Berechnen Sie den exponentiellen gleitenden Durchschnitt d der absoluten Differenz zwischen ap und esa.

- Erhalten Sie den Volatilitätsindikator ci.

- Berechnen Sie den Durchschnitt von ci über n2 Perioden, um den Wellentrend-Indikator wt1 zu erhalten.

- Legen Sie überkaufte und überverkaufte Linien fest.

- Wenn wt1 die überverkaufte Linie von unten nach oben durchbricht, gehen Sie long; wenn wt1 die überkaufte Linie von oben nach unten durchbricht, gehen Sie short.

Vorteilsanalyse

- Der Durchbruch des Wellentrend-Indikators durch die überkauften/überverkauften Linien kann Wendepunkte des Markttrends effektiv erfassen und präzise Kauf-/Verkaufsentscheidungen treffen.

- In Kombination mit Preiskorridor- und gleitenden Durchschnittstheorien generiert der Indikator keine häufigen Signale.

- Er kann in jedem Zeitrahmen verwendet werden und ist für viele Handelsinstrumente geeignet.

- Die Indikatorparameter sind einstellbar, was eine gute Benutzererfahrung bietet.

Risiken und Lösungen

- In stark schwankenden Märkten kann der Indikator Fehlsignale erzeugen, was ein hohes Risiko darstellt. Die Haltedauer kann angemessen verkürzt werden, oder die Signale können mit anderen Indikatoren gefiltert werden.

- Es werden kein Positionsmanagement und keine Stop-Loss-Mechanismen berücksichtigt, was ein Verlustrisiko birgt. Die Positionsgröße und ein nachlaufender Stop-Loss können zur Risikokontrolle festgelegt werden.

Optimierungsmöglichkeiten

- Es kann in Betracht gezogen werden, den Indikator mit anderen Indikatoren wie KDJ, MACD usw. zu kombinieren, um ein Handelsportfolio zu bilden und die Stabilität der Strategie zu erhöhen.

- Es kann ein automatischer Stop-Loss-Mechanismus entworfen werden, wie z.B. ein nachlaufender Stop-Loss oder ein Stop-Loss basierend auf der Wendepunktlinie, um Einzelverluste zu begrenzen.

- Es können Deep-Learning-Algorithmen integriert werden, um durch Training mit Backtest-Daten Parameter automatisch zu optimieren und die Gewinnrate der Strategie zu verbessern.

Zusammenfassung

Diese Strategie basiert auf dem Wellentrend-Indikator, der überkaufte/überverkaufte Situationen beurteilt und Trends identifiziert. Es handelt sich um eine effektive Trendfolgestrategie. Im Vergleich zu kurzfristigen Indikatoren kann der Wellentrend-Indikator Fehlsignale reduzieren und die Stabilität erhöhen. In Kombination mit Positionsmanagement und Stop-Loss kann die Strategie stabile Erträge erzielen. Durch Optimierung von Parametern und Modellen kann die Wirksamkeit der Strategie weiter verbessert werden.

- 1