Momentum-Handelsstrategie basierend auf CMO und WMA

Überblick

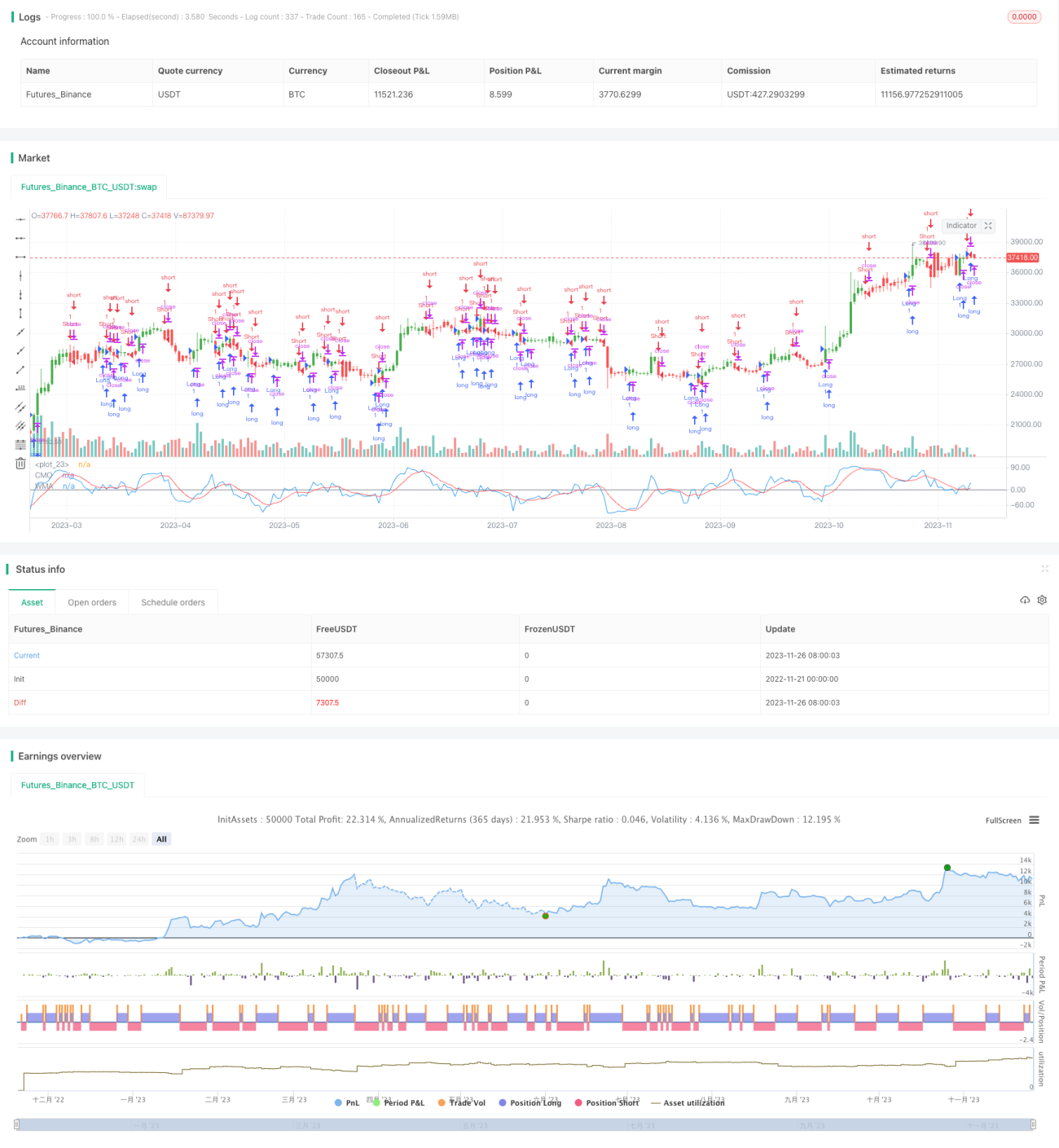

Der Name dieser Strategie lautet „Momentum-Handelsstrategie basierend auf CMO und WMA“. Die Strategie nutzt den Chande Momentum Oscillator (CMO) und seinen gewichteten gleitenden Durchschnitt (WMA) zur Generierung von Handelssignalen. Der Kerngedanke besteht darin, long zu gehen, wenn der CMO seinen WMA nach oben durchbricht, und short zu gehen, wenn er ihn nach unten durchbricht. Zudem wird die Möglichkeit von Gegengeschäften berücksichtigt.

Strategieprinzip

Der Kernindikator dieser Strategie ist der CMO. Der CMO ist eng mit anderen Momentum-Indikatoren wie dem RSI verwandt, weist aber auch Besonderheiten auf. Der CMO misst direkt das Momentum der Preisveränderung. Seine Berechnung basiert auf rohen, ungeglätteten Daten, sodass er kurzfristige extreme Preisbewegungen widerspiegeln kann. Der Wertebereich des CMO ist fest auf +100 bis -100 begrenzt, was den Vergleich der absoluten Momentumstärke verschiedener Aktien erleichtert.

Die Strategie berechnet zunächst die tägliche Veränderung des Schlusskurses abs(close - close[1]) als rohes Momentum xMom. Dann wird der SMA von xMom über Length Tage berechnet, bezeichnet als xSMA_mom. Anschließend wird die Preisveränderung über Length Tage, xMomLength, berechnet: close - close[Length]. Schließlich ergibt sich der CMO-Wert als xMomLength geteilt durch xSMA_mom, multipliziert mit 100. Dieser CMO wird durch einen gewichteten gleitenden Durchschnitt (WMA, Parameter LengthWMA) geglättet, um xWMACMO zu erhalten. Das Signal der Strategie lautet: Long (Short) gehen, wenn der CMO seinen WMA nach oben (unten) durchbricht.

Strategievorteile

Der größte Vorteil dieser Strategie liegt in der Erfassung der Momentum-Eigenschaften von Preistrends. Die begrenzte Bandbreite des CMO ermöglicht eine direktere Wiedergabe von Momentumveränderungen. Im Vergleich zum SMA glättet der WMA kurzfristiges Rauschen besser. Daher kann die Strategie effektiv Einstiegspunkte in mittel- bis langfristigen Trends identifizieren. Zudem erhöht die Kombination von CMO und WMA im Vergleich zu einem einzelnen Indikator die Stabilität.

Strategierisiken

Das größte Risiko der Strategie sind die durch häufigen Handel verursachten Slippage-Kosten. Da sowohl CMO als auch WMA kurzfristige Parameter verwenden, können sie übermäßig empfindlich sein und mehrfache unnötige Umkehrungen auslösen. Dies ist besonders problematisch bei Instrumenten mit hoher Volatilität. Darüber hinaus können feste Parameter sich nicht an veränderte Marktbedingungen anpassen.

In Betracht gezogen werden könnte die Einführung adaptiver Parameter zur Optimierung von CMO und WMA, sodass diese dynamisch angepasst werden können; oder die Erweiterung um Filterbedingungen zur Reduzierung unnötiger Trades. Natürlich ist auch die Verringerung der Instrumenten-Volatilität durch ein Portfolio eine Option.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Einführung eines adaptiven CMO-Parameter-Mechanismus, um unter verschiedenen Volatilitätsumgebungen optimale Parameter zu finden.

-

Einführung eines adaptiven WMA-Parameter-Mechanismus, dessen Glättungswirkung sich mit der Volatilität ändert.

-

Hinzufügen von Filterbedingungen, z. B. Einbeziehung eines Volatilitätsindex, um unnötige Umkehrungen zu kontrollieren.

-

Kombination mit anderen Indikatoren zur Verbesserung der Stabilität.

-

Optimierung des Stop-Loss-Mechanismus durch dynamische Stop-Loss-Linien, um Verluste pro Trade aktiv zu begrenzen.

Zusammenfassung

Diese Strategie realisiert auf Basis von CMO und WMA eine einfache und effektive Trendfolge. Ihr Vorteil liegt in der klaren Erfassung der Preismomentum-Eigenschaften. Sie weist jedoch auch den Nachteil auf, dass nach einem Gewinn die Haltedauer schwach ausgeprägt ist. Durch Parameteroptimierung und Kombination mit anderen Indikatoren kann die Stabilität deutlich verbessert werden. Insgesamt besitzt die Strategie ein großes Potenzial für Verbesserungen und einen hohen Wert.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/02/2017

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1