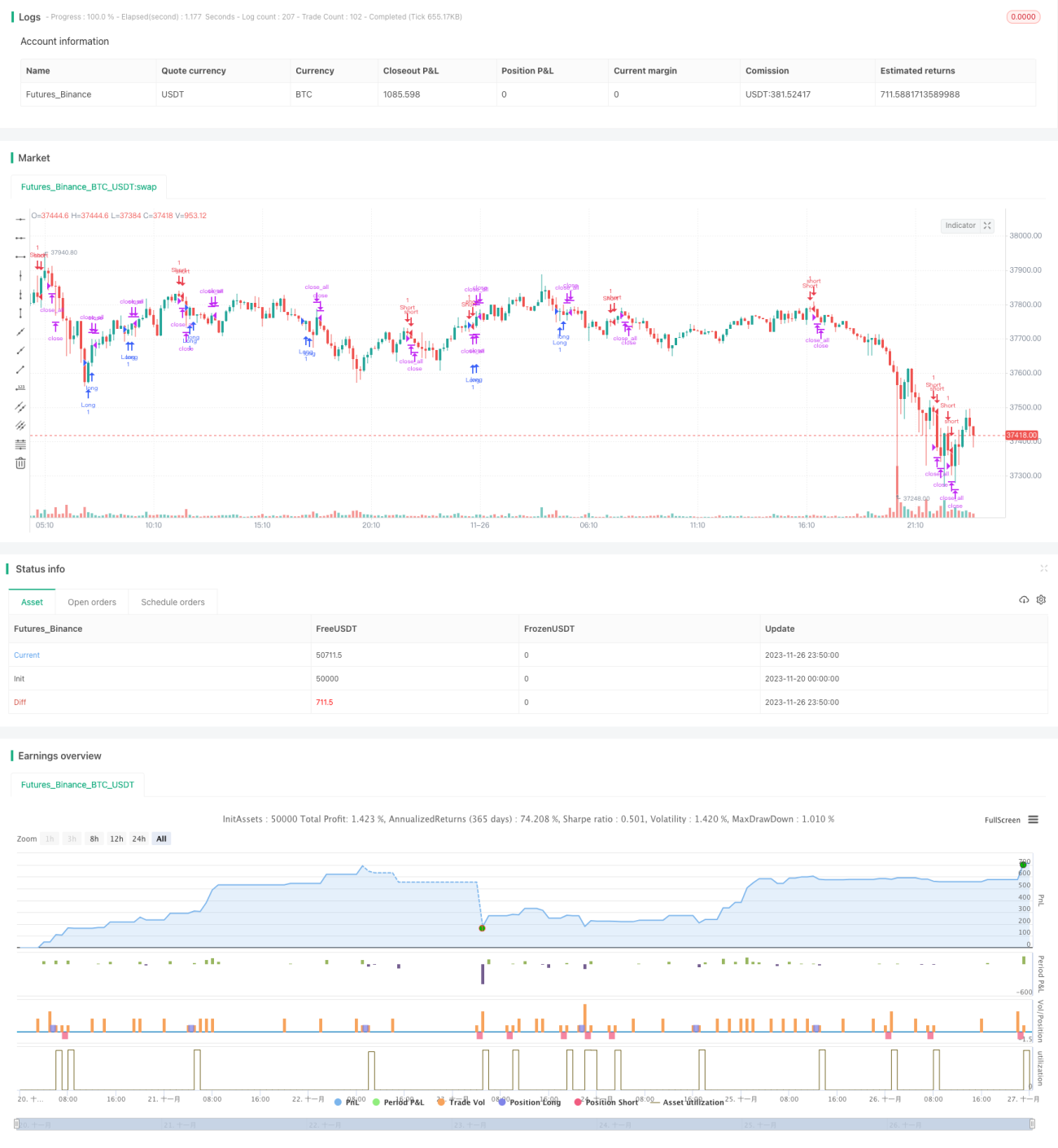

Strategie für geschlossene bullische Kerzen

Übersicht

Die Strategie der geschlossenen bullish Candlestick ist eine quantitative Handelsstrategie, die auf Candlestick-Formationen basiert. Diese Strategie identifiziert das Muster der „geschlossenen bullish Candlestick“, um Kauf- und Verkaufssignale zu generieren.

Funktionsweise der Strategie

Das Kernprinzip der Strategie lautet: Wenn die aktuelle Candlestick bearish ist, die vorherige Candlestick bullish war und der Tiefstpreis der aktuellen Candlestick höher als der Tiefstpreis der vorherigen Candlestick sowie der Höchstpreis der aktuellen Candlestick niedriger als der Höchstpreis der vorherigen Candlestick ist, entsteht das Muster der „geschlossenen bullish Candlestick“. Dies bedeutet, dass der Preis einen geschlossenen Aufwärtsraum gebildet hat, was auf ein Nachlassen der bullischen Kraft hindeutet – ein Verkaufssignal. Umgekehrt entsteht bei einer „geschlossenen bearish Candlestick“ ein Kaufsignal.

Hier wird der Durchschnitt der Candlestick-Körper als Stop-Loss-Linie verwendet. Wenn der Körper größer als die Hälfte der Stop-Loss-Linie ist, wird ein Stop-Loss ausgelöst.

Vorteile der Strategie

Zu den Hauptvorteilen der Strategie der geschlossenen bullish Candlestick gehören:

- Einfach zu verstehen und umzusetzen, basierend auf logischen Candlestick-Formationen.

- Erkennung von Ausbrüchen aus engen Handelsspannen. Wenn sich der Aufwärtstrend verlangsamt und eine „geschlossene bullish Candlestick“ erscheint, lässt die bullische Kraft nach – das ist ein geeigneter Ausstiegspunkt.

- Klare Stop-Loss-Mechanismen zur Risikokontrolle.

Risikoanalyse

Die Strategie der geschlossenen bullish Candlestick birgt auch einige Risiken:

- Niedrige Überwachungsfrequenz, die dazu führen kann, dass optimale Ein- und Ausstiegspunkte verpasst werden. Für kürzere Candlestick-Zeiträume ist die Effektivität geringer.

- Falsche bullish oder bearish Candlesticks können Fehlsignale erzeugen. Eine Filterung durch Volumenindikatoren oder andere Indikatoren ist erforderlich.

- Die reine Candlestick-Formation berücksichtigt keine anderen technischen Indikatoren oder fundamentalen Faktoren, was eine gewisse Blindheit mit sich bringt.

Um diese Risiken zu reduzieren, kann man Volumenbedingungen hinzufügen oder die Strategie mit gleitenden Durchschnitten kombinieren, um eine umfassendere Marktbeurteilung zu erreichen. Auch die Stop-Loss-Linie kann dynamisch an die Marktvolatilität angepasst werden.

Optimierungsansätze

Die Strategie der geschlossenen bullish Candlestick kann in folgenden Bereichen optimiert werden:

- Hinzufügen von Volumenbedingungen. Ein stark steigendes Volumen deutet oft auf eine Trendwende hin.

- Anpassung der Stop-Loss-Bedingungen. Die Stop-Loss-Linie kann dynamisch an die Marktvolatilität und die Risikobereitschaft angepasst werden.

- Multi-Timeframe-Analyse. Identifikation von Verkaufssignalen (geschlossene bullish Candlestick) nahe Schlüsselunterstützungszonen in mehreren Zeitrahmen.

- Kombination mit anderen technischen Indikatoren. Beispielsweise die Integration eines gleitenden Durchschnittssystems zur Beurteilung des Gesamttrends oder die Einführung von Prognoseindikatoren zur frühzeitigen Identifikation von Ein- und Ausstiegspunkten.

Zusammenfassung

Die Strategie der geschlossenen bullish Candlestick ist eine quantitative Candlestick-basierte Strategie, die sich durch Einfachheit und einfache Implementierung auszeichnet und bestimmte Kauf- und Verkaufssignale effektiv erkennen kann. Sie weist jedoch auch Einschränkungen auf, wie die Neigung zu Fehlsignalen und eine gewisse Blindheit. Diese Probleme bieten gleichzeitig Ansatzpunkte für die Optimierung der Strategie. Durch die Nutzung von Volumen, Multi-Timeframe-Analyse und anderen technischen Indikatoren kann die Effektivität der Strategie weiter gesteigert werden.

- 1