Quantitative Swing-Trading-Strategie basierend auf Multi-Timeframe-Analyse

1

Follow

1802

Followers

Überblick

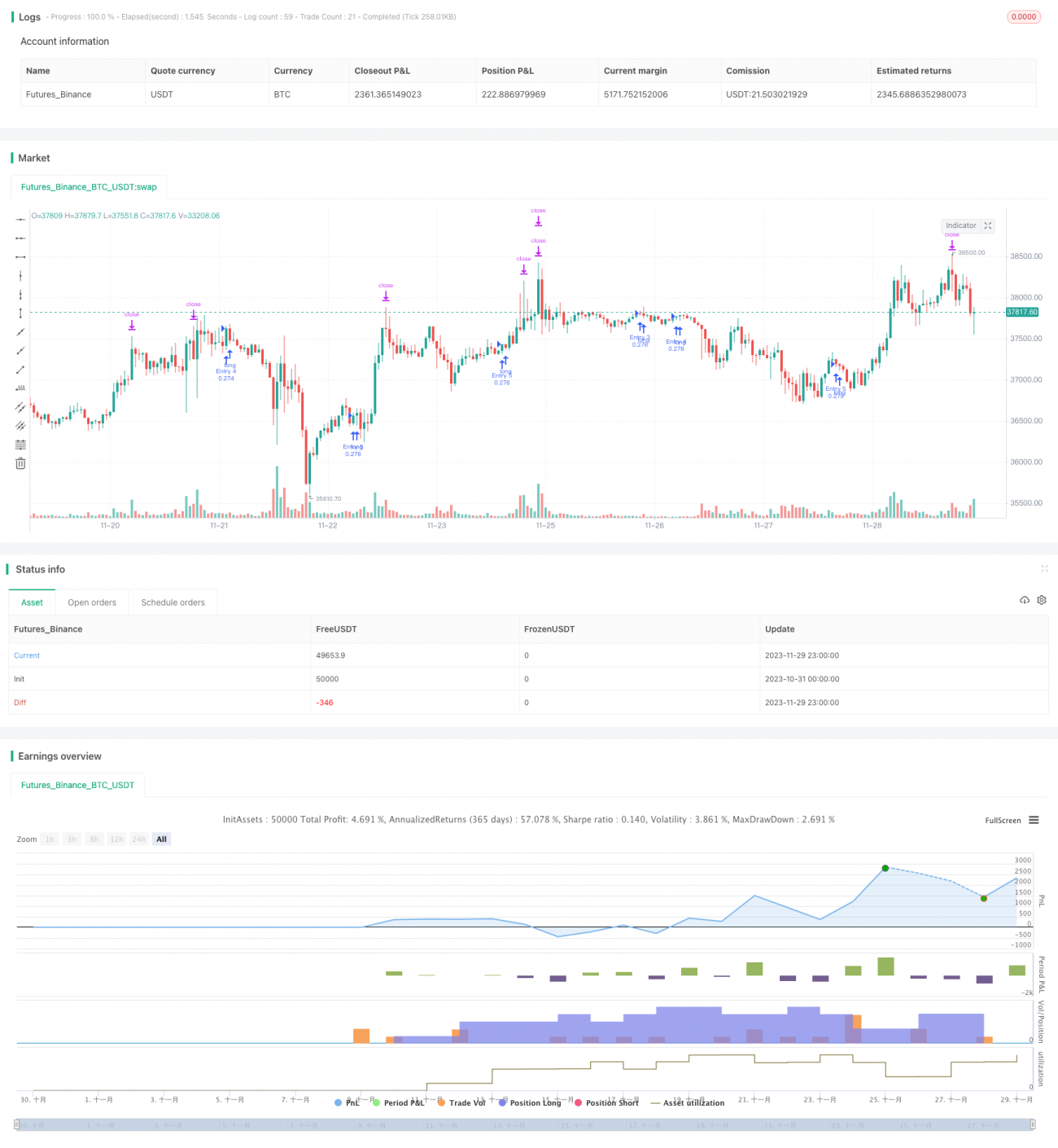

Diese Strategie identifiziert Kursbewegungen von Bitcoin durch die Kombination quantitativer Indikatoren auf verschiedenen Zeitrahmen und ermöglicht so Trendfolge-Trades. Die Strategie verwendet einen 5-Minuten-Zeitrahmen und hält Positionen langfristig, um von Kursbewegungen zu profitieren.

Strategieprinzip

- Der auf dem Tageszeitrahmen berechnete RSI-Indikator wird mit dem Handelsvolumen gewichtet, um Fehlausbrüche zu filtern.

- Der tägliche RSI-Indikator wird mit einem EMA geglättet, um einen quantitativen Bewegungsindikator zu erstellen.

- Im 5-Minuten-Zeitrahmen werden ein linearer Regressionsindikator und ein HMA-Indikator zur Generierung von Handelssignalen verwendet.

- Durch die Kombination des quantitativen Bewegungsindikators und der Handelssignale koppelt die Strategie verschiedene Zeitrahmen, um mittel- bis langfristige Kursbewegungen zu identifizieren.

Vorteile

- Der volumengewichtete RSI-Indikator erkennt echte Kursbewegungen effektiv und filtert Fehlausbrüche.

- Der HMA-Indikator reagiert empfindlicher auf Preisänderungen und erkennt Wendepunkte rechtzeitig.

- Die Kombination mehrerer Zeitrahmen verbessert die Genauigkeit bei der Identifizierung mittel- bis langfristiger Bewegungen.

- Der Handel im 5-Minuten-Zeitrahmen ermöglicht eine höhere Handelsfrequenz.

- Als Trendfolgestrategie sind keine präzisen Ein- und Ausstiegspunkte erforderlich, und die Haltedauer ist länger.

Risikoanalyse

- Quantitative Indikatoren können Fehlsignale liefern; eine Kombination mit der Fundamentalanalyse wird empfohlen.

- Kursbewegungen können sich umkehren; daher sollte ein Stop-Loss-Mechanismus implementiert werden.

- Handelssignale können verzögert sein, sodass optimale Einstiegspunkte verpasst werden könnten.

- Rentable Bewegungen erfordern längere Haltedauern, was einen gewissen Kapitaldruck bedeutet.

Optimierungsmöglichkeiten

- Testen der Wirkung verschiedener Parameter des RSI-Indikators.

- Versuch der Einführung weiterer unterstützender Bewegungsindikatoren.

- Optimierung der Längenparameter des HMA-Indikators.

- Hinzufügen von Stop-Loss- und Take-Profit-Strategien.

- Anpassung der Haltedauer für Bewegungsgeschäfte.

Zusammenfassung

Diese Strategie erfasst effektiv mittel- bis langfristige Trends von Bitcoin durch die Kopplung mehrerer Zeitrahmen und Trendfolge. Im Vergleich zum kurzfristigen Handel weisen mittel- bis langfristige Bewegungsgeschäfte geringere Drawdowns und größere Gewinnpotenziale auf. Durch die Anpassung von Parametern und die Integration von Risikomanagementstrategien können die Rendite und Stabilität der Strategie weiter verbessert werden.

Source

Pine

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='Pyramiding BTC 5 min', overlay=true, pyramiding=5, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.075)

//the pyramide based on this script https://www.tradingview.com/script/7NNJ0sXB-Pyramiding-Entries-On-Early-Trends-by-Coinrule/Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1