Der Wert des Scalping-Systems ist der Wert des Scalping-Systems, das für den Scalping verwendet wird.

Schriftsteller:ChaoZhang, Datum: 2023-12-01 17: 56:56Tags:

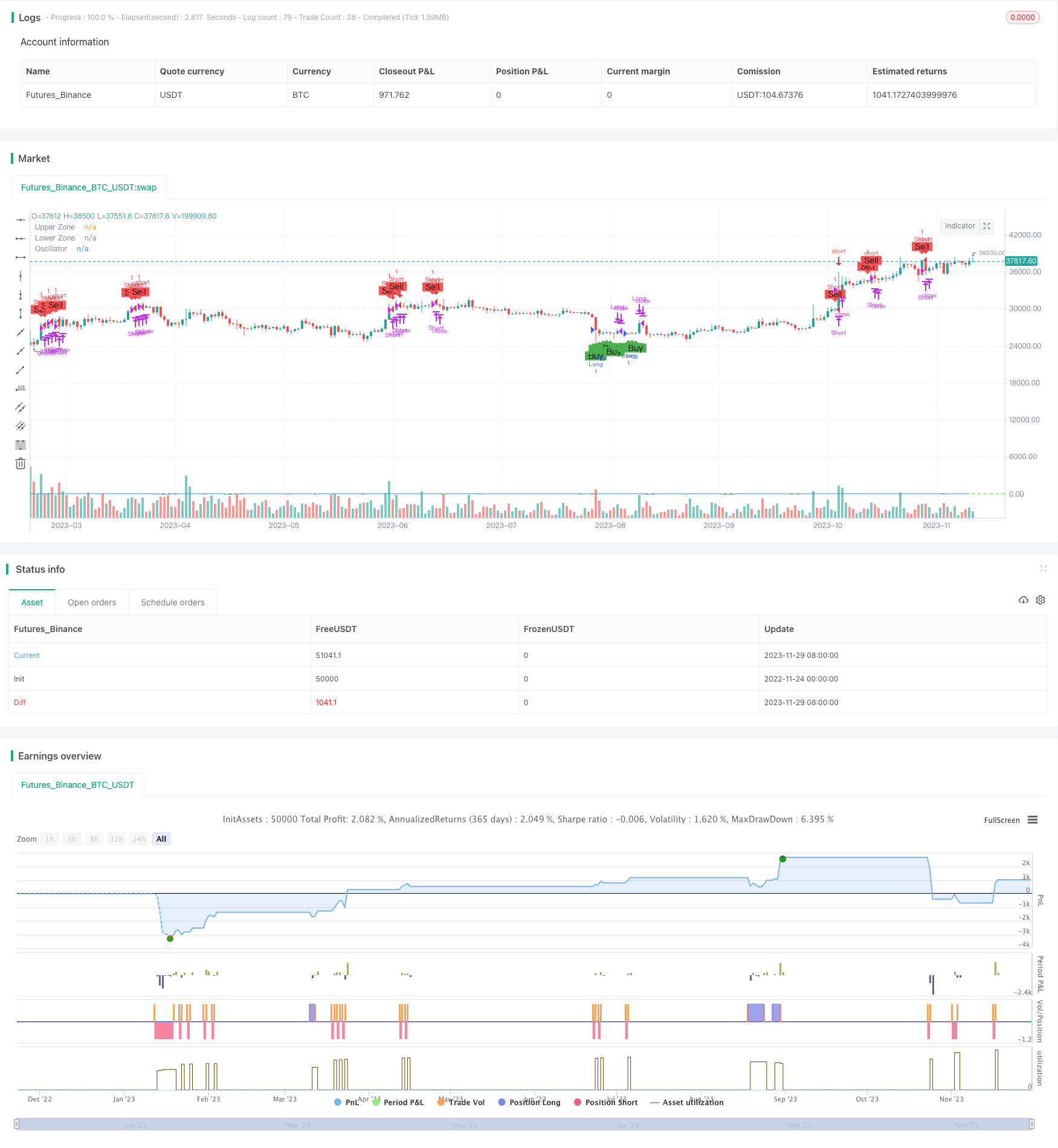

Übersicht

Die Strategie trägt den Namen

Strategie Logik

-

Die Strategie verwendet zunächst den Stochindikator, um einen benutzerdefinierten Oszillator mit dem Parameter-OszillatorPeriod auf 5 zu zeichnen, und setzt die oberen und unteren Schwellenwerte k1 und k2 zum Aufbau des Konsolidierungszones.

-

Als nächstes wird der RSI-Indikator eingesetzt, um überkaufte und überverkaufte Phänomene zu identifizieren. Der RSI-Indikator kann effektiv den Zeitpunkt der Marktdurchdringung der oberen und unteren Grenzen identifizieren. Diese Strategie setzt die überkaufte Linie des RSI auf 70 und die überverkaufte Linie auf 30.

-

Darüber hinaus führt die Strategie auch den TrendActivity-Faktor als Haupttrendfilter ein. Wenn der Stochastikindikator und der RSI gleichzeitig die Umkehrbedingungen erfüllen, überprüft er auch, ob der Haupttrend noch aktiv genug ist, um Verluste aufgrund falscher Ausbrüche auf dem Schockmarkt zu vermeiden.

-

Schließlich wird durch die dynamische Anpassung des Handelsvolumens zusätzliche Positionen platziert, wenn die Ausgangsposition Verlust erleidet, um einen Break-even zu erzielen und somit den maximalen Drawdown zu kontrollieren.

Analyse der Vorteile

-

Die Einbeziehung des RSI-Indikators kann zu einer effektiven Identifizierung von Überkauf- und Überverkaufsphänomenen beitragen, um den Zeitpunkt der Umkehr zu beurteilen.

-

Wenn man den Oszillator so einstellt, dass er den Konsolidierungsbereich bestimmt, kann man einige falsche Breakout-Signale herausfiltern.

-

Die Festlegung des Haupttrendfilters verhindert Verluste auf volatilen Märkten.

-

Die durchschnittliche Martingale-Position kontrolliert effektiv die maximale Auslastung der Strategie und ist der Schlüssel zu einer nachhaltigen Rentabilität.

Risikoanalyse

-

Unter abnormalen Marktbedingungen kann der RSI-Indikator versagen und zu einer Fehleinschätzung von Überkauf- und Überverkaufszuständen führen.

-

Eine falsche Einstellung des Oszillators kann auch zu einer übermäßigen Signalfilterung oder zur Identifizierung falscher Ausbrüche führen, was eine Optimierung der Parameter auf Basis historischer Marktdaten erfordert.

-

Die Martingale-Positionsdurchschnittswerte führen in bestimmten Umgebungen zu Kaskadenverlusten.

-

Die Strategie wurde nur auf 15-minütigen Daten des Währungspaares GBPUSD überprüft.

Optimierungsrichtlinien

-

Optimierung der Parameter des RSI, um Parameter zu finden, die besser für das aktuelle Marktumfeld geeignet sind.

-

Testen und optimieren Sie die Parameter des Oszillators, damit er die Konsolidierungszone genauer beurteilen kann.

-

Fügen Sie Stop-Loss-Logik hinzu. Stoppen Sie Verluste aktiv, wenn Verluste ein bestimmtes Niveau erreichen, um einzelne Verluste effektiv zu kontrollieren.

-

Optimieren Sie die Einstellregeln des Haupttrendfilters, um zu vermeiden, dass Umkehrmöglichkeiten verpasst werden.

-

Versuche verschiedene zusätzliche Positionsgröße Einstellungen. müssen sicherstellen, dass die zusätzliche Menge ist nicht zu groß, um schnelle Verluste verursachen.

Zusammenfassung

Diese Strategie kombiniert den doppelten gleitenden Durchschnittsindikator, den RSI-Indikator und den benutzerdefinierten Oszillator, um die oberen und unteren Grenzdurchbruchphänomene kurzfristig zu beurteilen, und verwendet den Haupttrendfilter, um falsche Ausbrüche für einen effizienten Scalping-Handel zu vermeiden. Gleichzeitig wird das klassische Martingale-Positionsdurchschnittsprinzip eingeführt, um das Gesamtrisikoniveau zu kontrollieren. Die Strategie hat das Potenzial, nach Parameteroptimierung und striktem Risikomanagement stabile Renditen zu erzielen.

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cloudofw

//@version=5

strategy("F2.2 Martingale Scalping Strategy", overlay=true)

// Input parameters

rsiOverbought = input.int(70, "RSI Overbought Threshold")

rsiOversold = input.int(30, "RSI Oversold Threshold")

oscillatorPeriod = input.int(5, "Period for oscillator")

k1 = input.float(0.2, "K1 for oscillator's zone")

k2 = input.float(0.5, "K2 for oscillator's zone")

trendActivity = input.float(1.0, "Main Trend filter", minval=0.1)

decreasePerOrder = input.float(0.1, "Trend filter decrease per order", minval=0.01)

// Calculate custom oscillator and RSI

oscillator = ta.stoch(close, high, low, oscillatorPeriod)

rsiValue = ta.rsi(close, 14)

zoneHigh = 100 - k1 * 100

zoneLow = k2 * 100

// Entry conditions

longCondition = oscillator < zoneLow and trendActivity > 0 and rsiValue < rsiOversold

shortCondition = oscillator > zoneHigh and trendActivity > 0 and rsiValue > rsiOverbought

// Martingale logic

var lot_multiplier = 1.0

var last_lot_size = strategy.equity * 0.01

var trade_1_profit = 0.0

if (strategy.position_size != 0)

lot_multiplier := last_lot_size / strategy.position_size < 1.5 ? lot_multiplier * 1.5 : 1.0

trade_1_profit := strategy.grossprofit

else

lot_multiplier := 1.0

trade_1_profit := 0.0

lot_size = strategy.equity * 0.01 * lot_multiplier + trade_1_profit

last_lot_size := lot_size

// Trading logic

if longCondition and strategy.position_size == 0

strategy.entry("Long", strategy.long)

if shortCondition and strategy.position_size == 0

strategy.entry("Short", strategy.short)

// Exit conditions

if longCondition == false and strategy.position_size > 0

strategy.close("Long")

if shortCondition == false and strategy.position_size < 0

strategy.close("Short")

// Indicators on chart

plotshape(series=longCondition, title="Buy Entry", location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

plotshape(series=shortCondition, title="Sell Entry", location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell")

plot(oscillator, color=color.blue, title="Oscillator")

hline(zoneHigh, "Upper Zone", color=color.red)

hline(zoneLow, "Lower Zone", color=color.green)

- TFO- und ATR-basierte Trendverfolgungs-Stopp-Verluststrategie

- Die vielfältige Quantitative Strategie der großen Freude

- Folgen Sie der Liniestrategie

- Vierfache exponentielle gleitende Durchschnittshandelsstrategie

- Momentum Exponential Moving Average Crossover-Handelsstrategie

- Strategie für eine doppelte Kreuzung von gleitenden Durchschnitten

- Momentum - Handelsstrategie mit doppelten gleitenden Durchschnitten

- Multi Take Profit und Stop Loss WelleTrend nach Strategie

- Zweispurige Handelsstrategie auf der Grundlage des RSI und des STOCH RSI

- Schnelle und langsame EMA-Golden Cross-Durchbruchstrategie

- Strategie zur Verfolgung der Volatilität

- Durchbruchstrategie zur Positionierung von Schwingungen mit mehreren Indikatoren

- RSI-Durchschnittsumkehr Quantitative Handelsstrategie auf der Grundlage des RSI-Durchschnitts

- Strategie zur Umkehrung des doppelten gleitenden Durchschnitts

- Umgekehrte Kreuzungsstrategie für gleitende Durchschnittswerte

- Hull-MA-Kanal und Swing-Handelsstrategie mit linearer Regression

- Triple SuperTrend Quantitative Handelsstrategie

- Supertrend-Handelsstrategie auf der Grundlage von ATR- und MA-Kombination

- Strategie für Supertrend Bollinger Bands

- Strategie zur doppelten Umkehrverfolgung

Das ist Zhang.Was ist die Ursache, dass die Simulation direkt kopiert wird, um zu entdecken, dass die Zählpunkte erreicht werden, ohne dass eine Zähloperation durchgeführt wurde?