Zwei gleitende Durchschnitte ADX Timing-Strategie

Übersicht

Die Double Moving Average ADX Timing-Strategie identifiziert Trends durch die Kombination der 2/20 gleitenden Durchschnitte und des ADXR-Indikators und generiert Handelssignale zu Beginn eines Trends. Die Strategie verwendet zunächst die 2/20 exponentiellen gleitenden Durchschnitte, um die Preistrendrichtung zu bestimmen, und bestätigt dann das Trendsignal mit dem ADXR-Indikator, um zuverlässigere Handelssignale zu erzeugen.

Strategieprinzip

Die Kernlogik der Double Moving Average ADX Timing-Strategie basiert auf den folgenden Teilen:

-

2/20 exponentieller gleitender Durchschnitt (EMA)

- Verwendet zwei EMAs mit unterschiedlichen Parametern: 2-Tage und 20-Tage.

- Wenn der Preis über den 2-Tage EMA steigt, wird dies als bullisches Signal betrachtet.

- Wenn der Preis unter den 20-Tage EMA fällt, wird dies als bärisches Signal betrachtet.

-

ADXR-Indikator

- Der ADXR-Indikator ist eine Variante des ADX-Indikators.

- Durch die Berechnung des einfachen Durchschnitts des ADX wird die Volatilität des ADX-Indikators reduziert.

- Ein ADXR unter einem bestimmten Schwellenwert deutet auf einen schwachen Trend hin.

- Ein ADXR über einem bestimmten Schwellenwert deutet auf einen starken Trend hin.

-

Handelssignale

- Ein bullisches Signal wird erzeugt, wenn der 2-Tage EMA einen Golden Cross bildet UND der ADXR über dem Schwellenwert liegt.

- Ein bärisches Signal wird erzeugt, wenn der 20-Tage EMA einen Dead Cross bildet UND der ADXR unter dem Schwellenwert liegt.

- Durch die Kombination mit dem ADXR-Indikator können falsche Signale herausgefiltert und echte Trends verstärkt werden.

Der Hauptinnovationspunkt dieser Strategie liegt darin, den ADXR-Indikator zur Identifizierung von Trends in der Anfangsphase zu nutzen und mit den Signalen traditioneller gleitender Durchschnitte zu kombinieren, um die Signalqualität zu verbessern und die Stabilität der Strategie zu erhöhen.

Strategievorteile

Die Double Moving Average ADX Timing-Strategie hat die folgenden Hauptvorteile:

- Durch die Kombination von doppelten gleitenden Durchschnitten und dem ADXR-Indikator werden Signale genauer und zuverlässiger, falsche Signale können herausgefiltert werden.

- Durch die Nutzung des ADXR-Indikators zur Identifizierung der Anfangsphase eines Trends kann früher in einen bestätigten Trend eingestiegen werden.

- Die ADXR-Parametereinstellung ist flexibel und kann je nach Markt angepasst werden, um sich an veränderte Marktbedingungen anzupassen.

- Die Strategielogik ist einfach und klar, leicht verständlich und die Parameter können bequem angepasst werden.

- Kann in verschiedenen Marktumgebungen eingesetzt werden und zeigt in historischen Tests gute Ergebnisse.

Strategierisiken

Die Double Moving Average ADX Timing-Strategie birgt auch die folgenden Hauptrisiken:

-

Eine ungeeignete ADXR-Parametereinstellung kann zu verpassten Handelsmöglichkeiten führen.

- Der Parameterbereich des ADXR kann entsprechend erweitert oder die Parameter je nach Instrument angepasst werden.

-

In besonderen Marktsituationen können viele falsche Signale auftreten.

- Eine Kombination mit anderen Indikatoren kann in Betracht gezogen werden, um Signale weiter zu filtern.

-

Die EMA-Parameter sind fest und können sich nicht an Marktveränderungen anpassen.

- Eine optimierte Version mit adaptiven EMA-Parametern könnte versucht werden.

-

Kann Preisschwankungsbereiche nicht erkennen und kann zu vielen ineffektiven Trades führen.

- Zusätzliche Logik oder Indikatoren zur Erkennung von Seitwärtsmärkten können hinzugefügt werden.

Optimierungsmöglichkeiten der Strategie

Die Double Moving Average ADX Timing-Strategie kann in folgenden Bereichen weiter optimiert werden:

- Optimierung der EMA-Parameter, sodass sie sich automatisch an die Marktbedingungen anpassen.

- Optimierung des ADXR-Parameterbereichs, um mehr gültige Handelssignale zu erfassen.

- Hinzufügen zusätzlicher Trendindikatoren zur Kombination von Signalen, um die Qualität zu verbessern.

- Hinzufügen einer Stop-Loss-Strategie und Festlegen von Take-Profit-Standards zur Kontrolle des Risikos einzelner Trades.

- Optimierung der Geldmanagementstrategie, sodass sie die Positionsgröße automatisch an den Kontostatus anpassen kann.

Zusammenfassung

Die Double Moving Average ADX Timing-Strategie verbessert durch die innovative Kombination der traditionellen Double Moving Average Strategie mit dem ADXR-Indikator die Signalqualität und erhöht die Stabilität der Strategie. Sie kann effektiv den Beginn eines Trends identifizieren und zeigt in historischen Backtests gute Ergebnisse. Die Strategie hat großes Optimierungspotenzial und kann in vielerlei Hinsicht verbessert werden, um in komplexeren Märkten eine starke Anpassungsfähigkeit und Gewinnmöglichkeiten zu bieten.

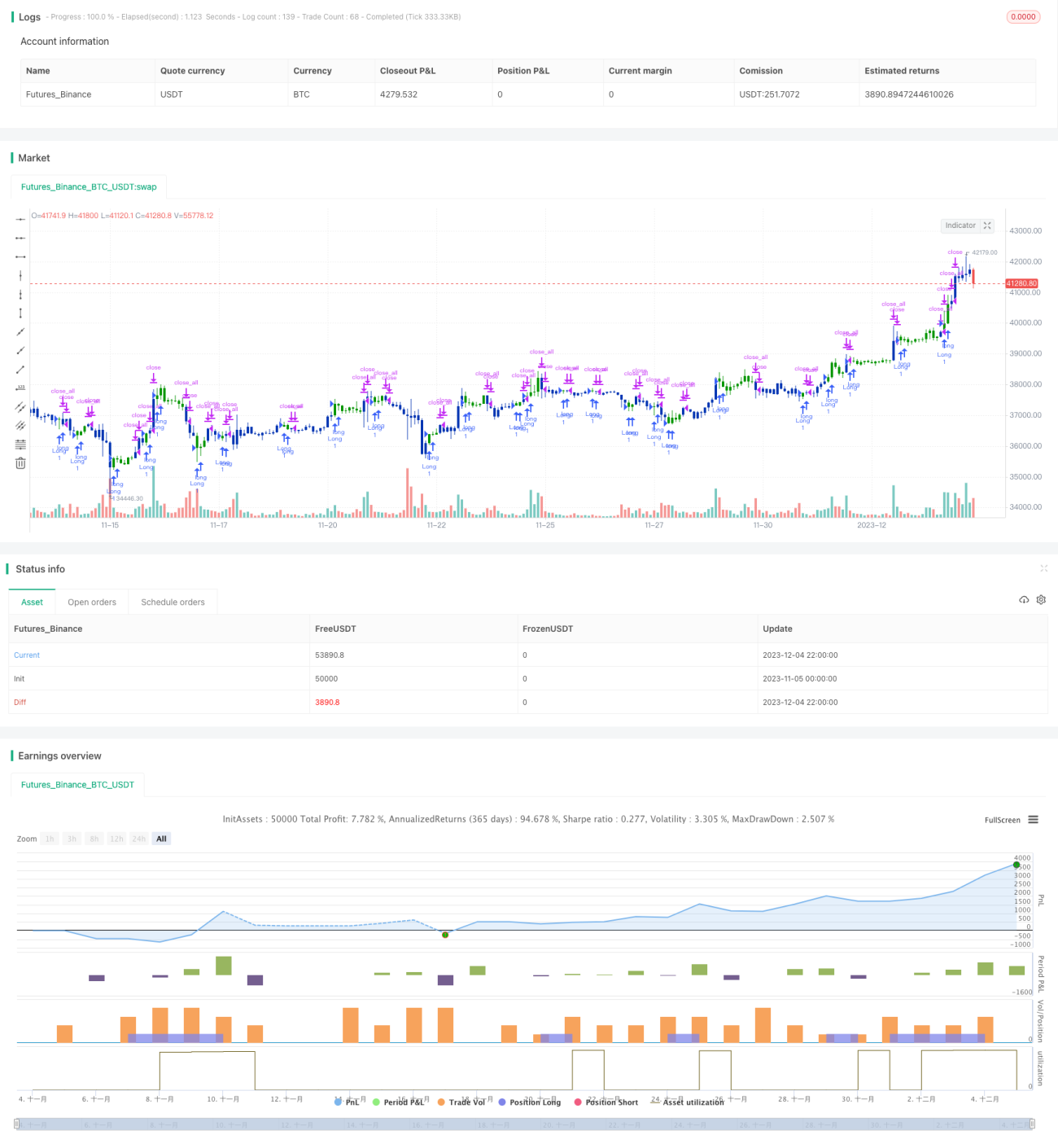

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/04/2022

// This is combo strategies for get a cumulative signal. - 1