Geglättete gleitende Durchschnittsband-Strategie

Übersicht

Diese Strategie verwendet geglättete gleitende Durchschnitte, um ein geglättetes Preisband zu konstruieren und mehrere geglättete gleitende Durchschnitte zu integrieren, um eine Echtzeit-Filterung von Trends zu ermöglichen. Sie ist eine typische Trendfolgestrategie.

Strategieprinzip

- Durch die Konstruktion eines geglätteten Preisbands wird mit Hilfe eines geglätteten gleitenden Durchschnitts die Preisänderung verfolgt, um eine sanfte Nachverfolgung von Preisbewegungen zu erreichen.

- Die Strategie unterstützt die Eingabe verschiedener Arten von gleitenden Durchschnitten als Berechnungstyp für den geglätteten gleitenden Durchschnitt, wie z.B. EMA, SMMA, KAMA usw.

- Es wird unterstützt, diese gleitenden Durchschnitte 1-5 Mal überlagernd zu glätten, um ein noch glatteres Preisband zu erhalten.

- Gleichzeitig wird die Verwendung von Bollinger-Bändern zwischen dem Preis und dem gleitenden Durchschnitt unterstützt, um Preisänderungen besser zu erfassen.

- Durch die Aktivierung eines zusätzlichen gleitenden Durchschnittsfilters können Schwankungen besser gefiltert und die Trendrichtung identifiziert werden. Der Filter unterstützt ebenfalls mehrere Arten von gleitenden Durchschnitten.

- In Kombination mit Formerkennungsindikatoren wird eine automatische Identifizierung von Kauf- und Verkaufssignalen erreicht.

Diese Strategie erfasst Preistrends durch die Konstruktion eines geglätteten Preisbands und integriert einen gleitenden Durchschnittsfilter zur Bestätigung der Trendrichtung. Sie ist eine typische Trendfolgestrategie. Durch die Anpassung der Parameter kann sie flexibel an verschiedene Märkte und Zeitrahmen angepasst werden.

Strategievorteile

- Die Konstruktion eines Preisbands ermöglicht eine sanftere Verfolgung des Preistrends und reduziert effektiv die Wahrscheinlichkeit, Chancen zu verpassen.

- Die Unterstützung mehrerer Arten von gleitenden Durchschnitten ermöglicht die Auswahl des geeigneten gleitenden Durchschnitts für verschiedene Zeitrahmen und Anlageklassen, was die Anpassungsfähigkeit der Strategie erhöht.

- Eine 1- bis 5-fache überlagernde Glättung kann die Fähigkeit zur Verfolgung von Preisänderungen erheblich verbessern und Trendwenden genauer erfassen.

- Der gleitende Durchschnittsfilter kann ungültige Signale effektiv reduzieren und die Trefferquote erhöhen.

- Durch Anpassung der Länge der gleitenden Durchschnitte kann die Strategie an verschiedene Zeitrahmen angepasst werden; sogar eine Mehrfachzeitrahmen-Validierung ist möglich, um die Strategie weiter zu verbessern.

- Die Unterstützung einer Dark-Mode-Anzeige ermöglicht eine klare und intuitive Beobachtung der Entwicklung des Preisbands.

Strategierisiken

- Die Verfolgung langfristiger Trends ist stark, aber die Nachverfolgung und Reaktion auf kurzfristige Schwankungen ist schwach, was in Seitwärtsmärkten zu vielen ungültigen Signalen führen kann.

- Bei schnellen Preisänderungen (starke Anstiege oder Abstürze) können geglättete gleitende Durchschnitte eine gewisse Verzögerung aufweisen, was dazu führen kann, dass der optimale Einstiegszeitpunkt verpasst wird.

- Mehrfach überlagerte gleitende Durchschnitte können Preisänderungen zu stark glätten, was zu einer ungenauen Identifizierung von Kauf- und Verkaufspunkten führt.

- Wenn die Längenparameter der aktivierten gleitenden Durchschnitte nicht richtig eingestellt sind, kann dies zu vielen Fehlsignalen führen.

Lösungen:

- Verkürzung der Länge der gleitenden Durchschnitte, um die Reaktionsgeschwindigkeit auf Preisänderungen zu erhöhen.

- Anpassung der Anzahl der Überlagerungen, um übermäßige Glättung zu vermeiden.

- Optimierung und Testen von Kombinationen gleitender Durchschnitte zur Auswahl der besten Parameter.

- Kombination mit anderen Indikatoren für eine Mehrfachzeitrahmen-Validierung zur Reduzierung der Fehlsignalrate.

Optimierungsrichtungen der Strategie

- Testen und Optimieren von Kombinationen der Arten gleitender Durchschnitte zur Auswahl der besten Parameter.

- Testen und Optimieren der Längenparameter der gleitenden Durchschnitte, um sie an eine breitere Palette von Anlageklassen und Zeitrahmen anzupassen.

- Ausprobieren verschiedener Anzahlen von Überlagerungsglättungen, um den optimalen Punkt zu finden.

- Versuchsweises Hinzufügen von Bollinger-Bändern als unterstützenden Indikator.

- Testen verschiedener zusätzlicher gleitender Durchschnitte als Filter.

- Kombination mit anderen Indikatoren für eine Mehrfachzeitrahmen-Validierung.

Zusammenfassung

Diese Strategie ist eine typische Trendfolgestrategie, die durch die Konstruktion eines geglätteten gleitenden Durchschnittsbands kontinuierlich den Preistrend verfolgt und mit Hilfe eines zusätzlichen Filters ungültige Signale vermeidet. Der Vorteil der Strategie liegt in der Konstruktion des geglätteten Preisbands, das Trendwenden besser erfassen kann. Gleichzeitig besteht ein gewisses Verzögerungsrisiko. Durch Parameteroptimierung und Indikatoroptimierung kann die Strategieleistung kontinuierlich verbessert werden, was eine weitere Untersuchung wert ist.

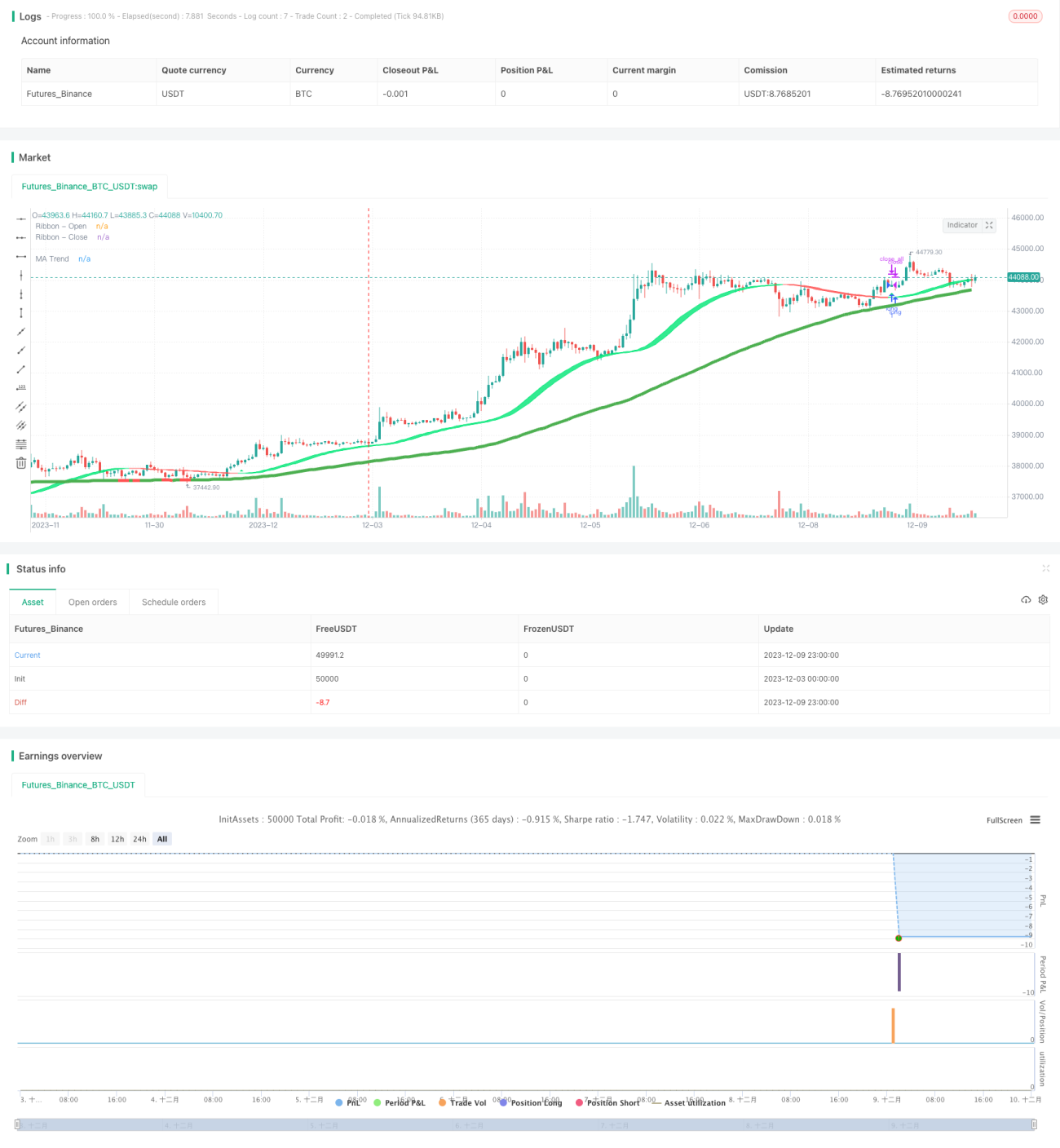

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2007-present Jurik Research and Consulting. All rights reserved.

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Thanks to everget for code for more advanced moving averages- 1