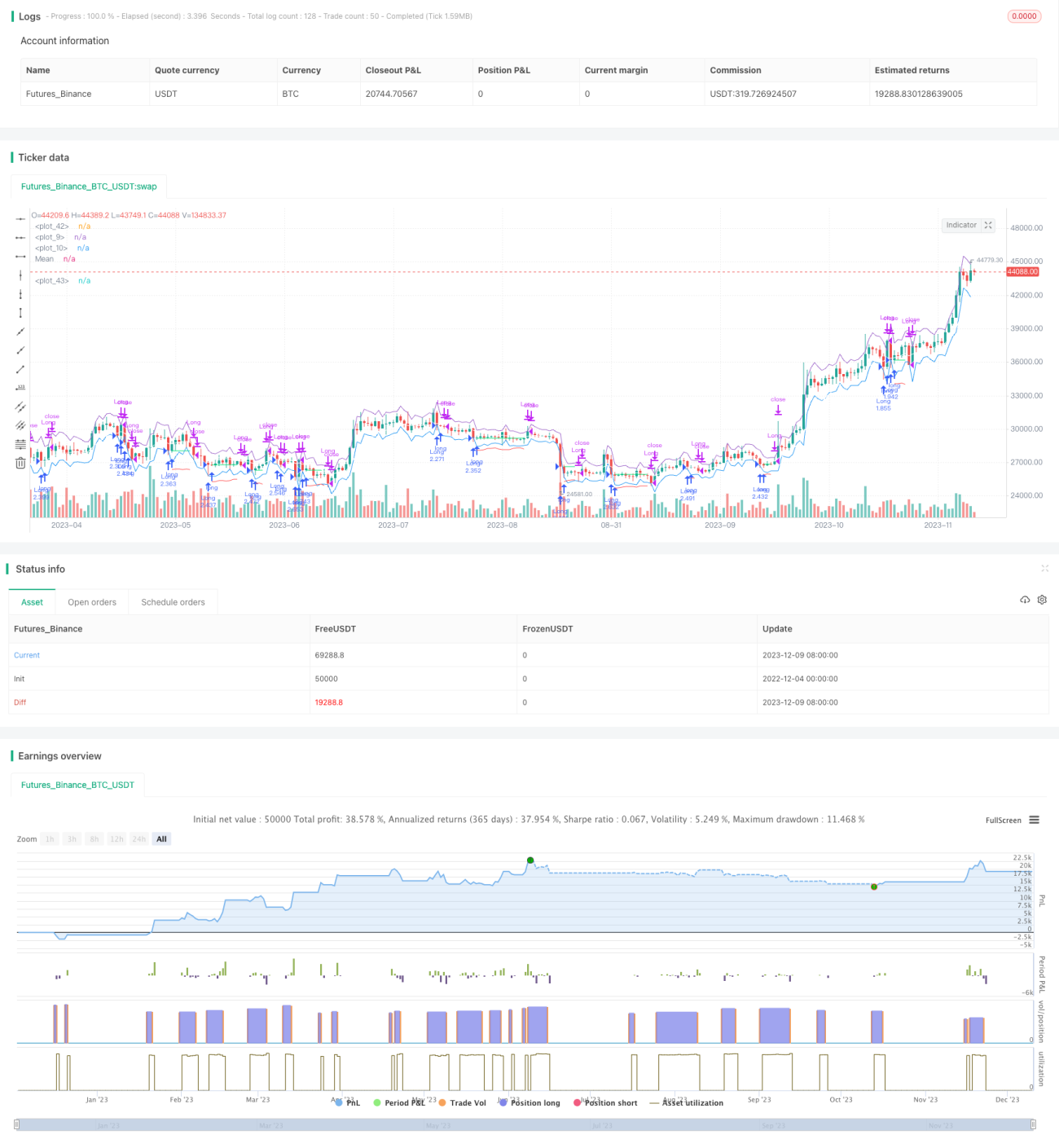

Quantitative Trading-Strategie basierend auf ATR-Kanal und gleitendem Durchschnitt (Reversal)

Überblick

Bei dieser Strategie handelt es sich um eine reine Long-Strategie, die den Ausbruch des Kurses unter die untere Grenze des ATR-Kanals nutzt, um den Einstiegszeitpunkt zu bestimmen, und den ATR-Kanal-Durchschnitt oder die obere Grenze des ATR-Kanals als Take-Profit-Ausstieg verwendet. Gleichzeitig wird der ATR zur Berechnung des Stop-Loss-Kurses verwendet. Die Strategie eignet sich für schnelle kurzfristige Trades.

Prinzip der Strategie

Wenn der Kurs unter die untere Grenze des ATR-Kanals fällt, deutet dies auf einen ungewöhnlichen Rückgang des Kurses hin. Die Strategie steigt dann bei der Eröffnung des nächsten Kerzenstabs long ein. Der Stop-Loss-Preis ergibt sich aus dem Einstiegspreis abzüglich des ATR-Stop-Loss-Koeffizienten multipliziert mit dem ATR. Der Take-Profit-Preis ist der ATR-Kanal-Durchschnitt oder die obere Grenze des ATR-Kanals. Falls der Schlusskurs der aktuellen Kerze unter dem Tiefstkurs der vorherigen Kerze liegt, wird der Tiefstkurs der vorherigen Kerze als Take-Profit-Preis verwendet.

Im Einzelnen umfasst die Strategie die folgende Logik:

- Berechnung des ATR und des ATR-Kanal-Durchschnitts

- Festlegung einer zeitlichen Filterbedingung

- Wenn der Kurs unter der unteren Grenze des ATR-Kanals liegt, wird ein Long-Einstieg markiert

- Long-Einstieg bei Eröffnung des nächsten Kerzenstabs

- Aufzeichnung des Einstiegskurses

- Berechnung des Stop-Loss-Preises

- Wenn der Kurs über dem ATR-Kanal-Durchschnitt oder der oberen Grenze des ATR-Kanals liegt, wird die Position mit Gewinn geschlossen (Take-Profit)

- Wenn der Kurs unter den Stop-Loss-Preis fällt, wird die Position mit Verlust geschlossen (Stop-Loss)

Vorteile

Die Strategie bietet folgende Vorteile:

- Die Verwendung des ATR-Kanals zur Bestimmung von Einstieg und Take-Profit ist relativ zuverlässig

- Der Long-Einstieg erfolgt nur nach einem ungewöhnlichen Rückgang, sodass ein Kauf zu überhöhten Kursen vermieden wird

- Strenge Stop-Loss-Regeln ermöglichen eine effektive Risikokontrolle

- Geeignet für schnelle kurzfristige Trades ohne lange Haltedauer

- Einfache und verständliche Regeln, die leicht zu implementieren und zu optimieren sind

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Hohe Handelskosten und Slippage-Risiko durch häufige Trades

- Mögliches häufiges Auslösen des Stop-Loss

- Ungeeignete Parameteroptimierung kann die Strategieleistung beeinträchtigen

- Bei stark schwankenden Kursen des Basiswerts kann der Stop-Loss zu groß ausfallen

Durch Anpassung des ATR-Zeitraums, Verkleinerung des Stop-Loss-Koeffizienten usw. können die genannten Risiken reduziert werden. Auch die Wahl eines Brokers mit niedrigen Handelskosten ist wichtig.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen weiterer Indikatoren als Filter, um den optimalen Einstiegszeitpunkt nicht zu verpassen

- Optimierung der ATR-Zeitraumparameter

- Berücksichtigung eines Wiedereinstiegsmechanismus

- Dynamische Anpassung der Stop-Loss-Spanne

- Einfügen von Trendbestimmungsregeln, um einen Einstieg gegen den Trend zu vermeiden

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine einfache und praktische kurzfristige Strategie, die auf dem Ausbruch eines gleitenden Durchschnitts und der Umkehrung basiert. Sie verfügt über klare Einstiegsregeln, einen strengen Stop-Loss-Mechanismus und eine gut durchdachte Take-Profit-Methode. Zudem bietet sie Spielraum für Parameteranpassungen und Optimierungen. Wenn Trader geeignete Basiswerte auswählen und das Risiko mit einem Stop-Loss kontrollieren, sollte diese Strategie gute Ergebnisse erzielen können.

- 1