Schwerpunkt-Rücktest-Handelsstrategie

Übersicht

Die Schwerpunkt-Backtest-Strategie ist eine Handelsstrategie, die auf gleitenden Durchschnitten basiert. Sie berechnet das „Zentrum“ des Preises, also die Schwerpunktposition, und konstruiert einen Preiskorridor, der als Preiskorridor für das Asset dient. Die Strategie kann in den Eingabeeinstellungen von Long auf Short umgestellt werden.

Strategieprinzip

Die Strategie berechnet die Schwerpunktposition mithilfe einer linearen Regressionsfunktion. Konkret wird der lineare Regressionswert des Schlusskurses über einen Zeitraum der Länge Length berechnet, d.h. das „Zentrum“ des Preises. Darauf aufbauend wird ein Preiskorridor konstruiert, indem der Wert um Percent% nach oben und unten verschoben wird. Die obere und untere Grenze des Preiskorridors dienen als Signale für Long- bzw. Short-Positionen. Wenn der Preis die obere Grenze durchbricht, wird long gegangen; wenn der Preis die untere Grenze unterschreitet, wird short gegangen. Der Parameter SignalLine bestimmt, ob die obere/untere Grenze des ersten oder des zweiten Korridors als Handelssignal verwendet wird. Der Parameter reverse dient zum Umdrehen der Long/Short-Ausrichtung.

Vorteile

Dies ist eine sehr einfache Ausbruchsstrategie mit folgenden Hauptvorteilen:

- Klare Logik, leicht zu verstehen und umzusetzen.

- Gute Backtest-Ergebnisse, durchaus praktisch einsetzbar.

- Flexible Parametereinstellungen, die an verschiedene Marktbedingungen angepasst werden können.

- Konfigurierbare Umkehrung, geeignet für bidirektionalen Handel.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Im Backtest kann ein Überanpassungsrisiko bestehen. Im Live-Handel müssen die Parameter neu optimiert werden.

- Fehlgeschlagene Ausbrüche können zu größeren Verlusten führen.

- Die Handelsfrequenz kann relativ hoch sein; die Kapitalnutzung muss kontrolliert werden.

Das Risiko kann durch Anpassen der Parameter Bands, Length usw. gesteuert werden. Auch ein Stop-Loss kann zur Begrenzung des maximalen Verlusts eingesetzt werden.

Optimierungsmöglichkeiten

Die Strategie kann weiter optimiert werden:

- Kombination mit Trendindikatoren zur Signalfilterung, um gegen den Trend gerichtete Geschäfte zu vermeiden.

- Hinzufügen eines Stop-Loss-Mechanismus.

- Optimierung der Parametereinstellungen zur Verbesserung des Gewinn-Verlust-Verhältnisses.

- Hinzufügen einer Positionsgrößenkontrolle zur Risikoreduzierung.

Zusammenfassung

Die Schwerpunkt-Backtest-Strategie ist eine einfache Ausbruchsstrategie. Sie zeichnet sich durch klare Logik, gute praktische Anwendbarkeit und flexible Parametereinstellungen aus. Gleichzeitig birgt sie gewisse Risiken, die durch angemessene Optimierung kontrolliert werden müssen. Die Strategie eignet sich als Basisstrategie für den Live-Handel und zur Optimierung sowie als Lernhilfe für Anfänger.

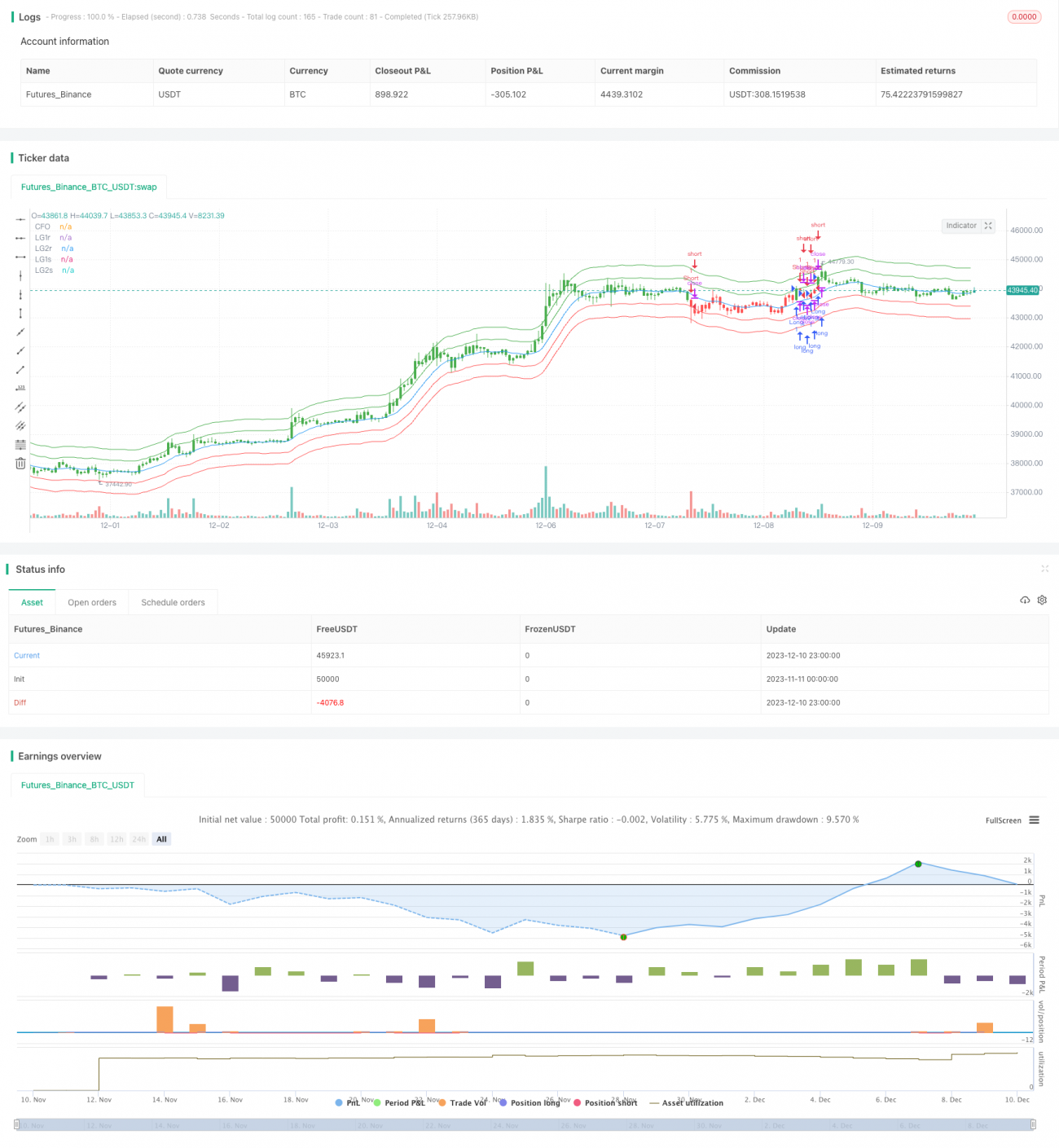

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/03/2018

// The indicator is based on moving averages. On the basis of these, the - 1