Preis-Range-Ausbruchsstrategie

Übersicht

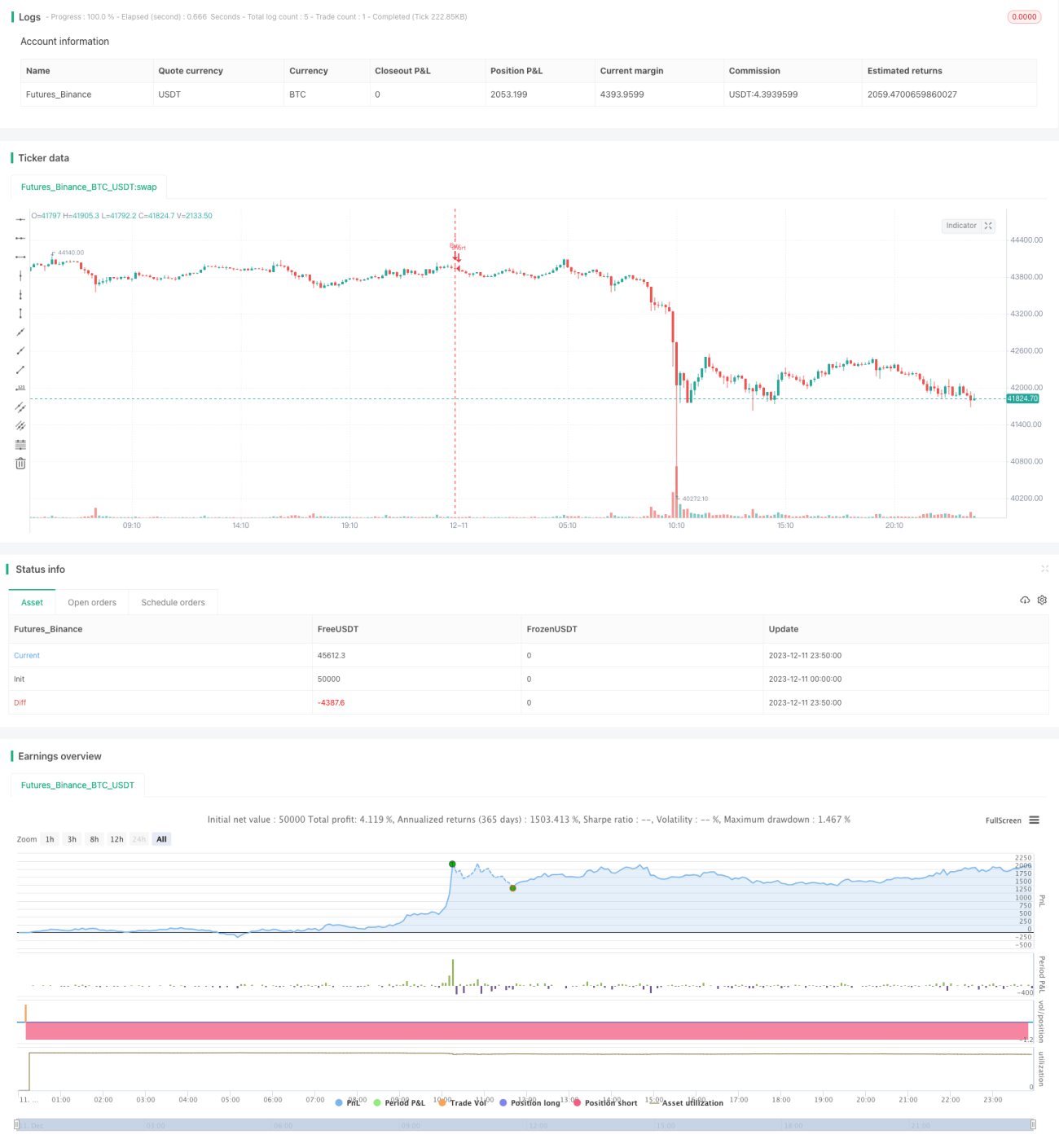

Die Swing-Breakout-Strategie ist eine Handelsstrategie, die Preisschwankungsmuster nutzt, um Kauf- oder Verkaufssignale zu generieren, wenn der Preis wichtige Unterstützungs- oder Widerstandsniveaus durchbricht. Die Strategie kombiniert mehrere technische Indikatoren, um wichtige Handelsgelegenheiten zu identifizieren.

Strategieprinzip

Die Strategie basiert hauptsächlich auf vier technischen Indikatoren: der Mittellinie der Bollinger-Bänder, dem 48-Tage-einfachen gleitenden Durchschnitt (SMA), dem MACD und dem ADX. Die genaue Logik ist:

-

Wenn der Schlusskurs den 48-Tage-SMA nach oben oder unten durchbricht, wird eine Handelsmöglichkeit in Betracht gezogen.

-

Wenn der Schlusskurs die Mittellinie der Bollinger-Bänder durchbricht, dient dies als Einstiegssignal.

-

Der MACD muss größer oder kleiner als 0 sein, um als zusätzlicher Indikator für die Trendrichtung zu dienen.

-

Der ADX muss größer als 25 sein, um trendlose Märkte auszufiltern.

Wenn alle vier Bedingungen erfüllt sind, wird long oder short gegangen.

Strategievorteile

Diese Strategie kombiniert Trend- und Schwankungsindikatoren. Ihre Hauptvorteile sind:

-

Der 48-Tage-SMA filtert übermäßig häufigen Handel heraus und fokussiert auf mittel- bis langfristige Trends.

-

Der Durchbruch der Mittellinie der Bollinger-Bänder erfasst wichtige Unterstützungs- und Widerstandsdurchbrüche und bietet eine starke Stopp-Loss-Funktion.

-

Der MACD bestimmt die übergeordnete Trendrichtung und vermeidet gegen den Trend zu handeln.

-

Der ADX filtert trendlose Märkte aus und erhöht die Gewinnrate der Strategie.

Zusammenfassend optimiert die Strategie mehrere Aspekte wie Handelsfrequenz, Erfassung wichtiger Punkte, Trendbestimmung und Aussortieren ineffektiver Märkte, was zu einer höheren Gewinnrate führt.

Strategierisiken

Die Strategie birgt hauptsächlich folgende Risiken:

-

In schwankenden Märkten kann die Mittellinie der Bollinger-Bänder häufig Handelssignale auslösen, was zu übermäßigem Handel führen kann.

-

Der ADX-Indikator weist bei der Bestimmung von Trends und ineffektiven Märkten ebenfalls gewisse Fehler auf.

-

Das Drawdown-Risiko ist relativ hoch, daher eignet sich die Strategie für Anleger mit einer gewissen Risikotoleranz.

Strategieoptimierung

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Hinzufügen des ATR-Indikators, um einen Stop-Loss zu setzen und den Verlust pro Trade zu reduzieren.

-

Optimierung der Bollinger-Bänder-Parameter, um die Häufigkeit der Mittellinienauslösung zu verringern.

-

Hinzufügen eines Handelsvolumen- oder Trendstärke-Indikators zur Bewertung der Trendstärke, um schwache Umkehrungen zu vermeiden.

Zusammenfassung

Zusammenfassend ist die Swing-Breakout-Strategie insgesamt recht ausgereift und erfasst effektiv die entscheidenden Handelszeitpunkte in schwankenden Märkten. Sie kombiniert Trend- und Schwankungsindikatoren und findet eine Balance zwischen Risiko und Ertrag. Durch weitere Optimierung können stabilere Überrenditen erzielt werden.

/*backtest

start: 2023-12-11 00:00:00

end: 2023-12-12 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © 03.freeman

//Volatility Traders Minds Strategy (VTM Strategy)

//I found this startegy on internet, with a video explaingin how it works.- 1