Kombinationsstrategie aus Momentum-Breakout und Trendfolge

Überblick

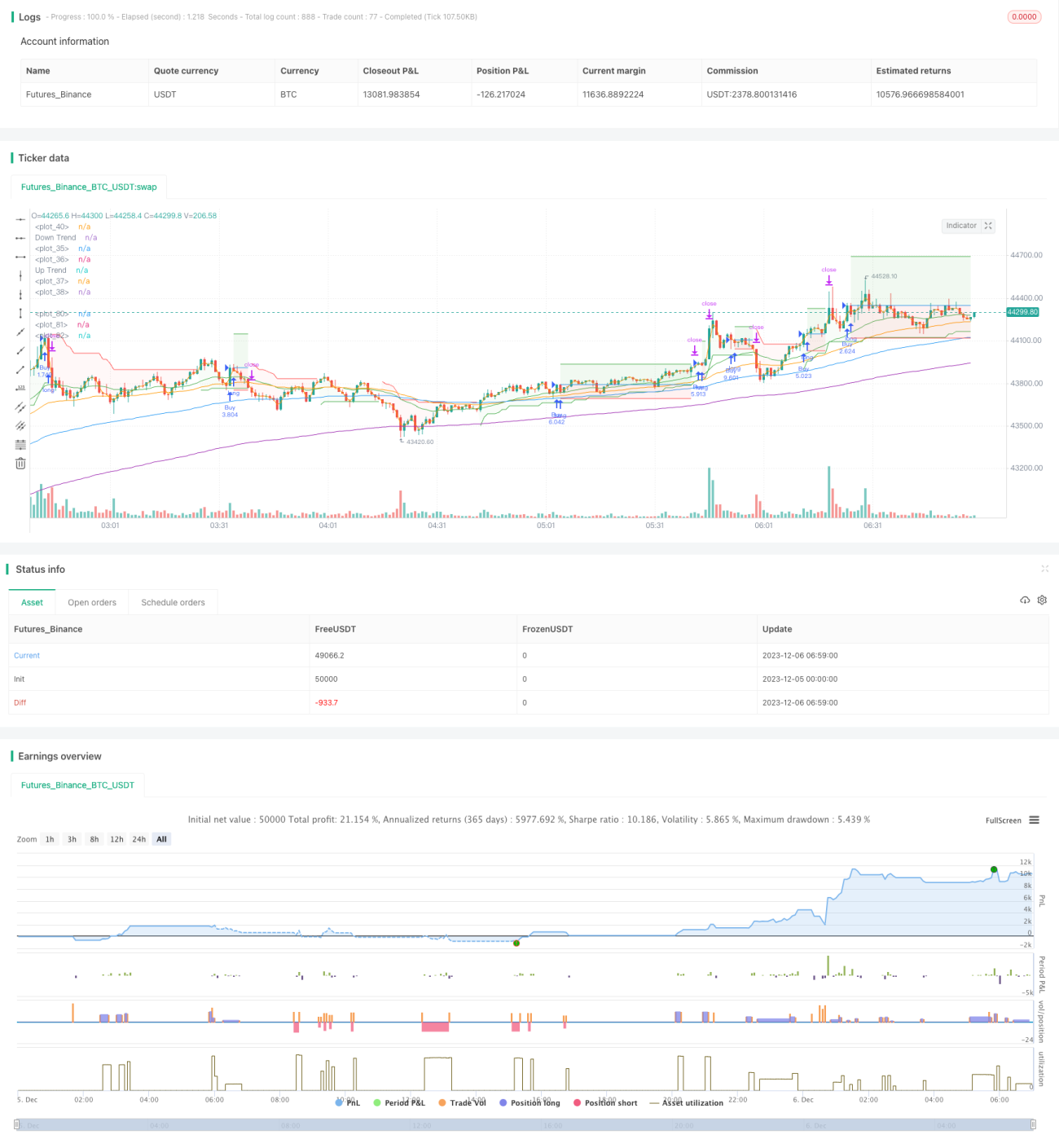

Diese Strategie ist eine Kombinationsstrategie, die Momentum-Indikatoren, Trendfolge-Indikatoren und gleitende Durchschnitte kombiniert, um Trendfolge und Ausbruchskäufe bzw. -verkäufe zu realisieren. Die Kauf-/Verkaufssignale werden hauptsächlich durch die Kombination des Stochastic-Indikators und des Supertrend-Indikators bestimmt, ergänzt durch EMA-Durchschnitte zur Beurteilung des Haupttrends des Marktes.

Strategieprinzip

Die Strategie besteht aus den folgenden Indikatorkomponenten:

-

EMA-Durchschnitte: Verwendung der vier EMA-Linien 25, 50, 100 und 200 zur Bestimmung des Haupttrends. Wenn EMA25 über EMA50 kreuzt und EMA100 über EMA200 kreuzt, handelt es sich um einen Aufwärtstrend, andernfalls um einen Abwärtstrend.

-

Supertrend-Trendfolgeindikator: Parameter Factor 3 und ATR 10, um festzustellen, ob sich der aktuelle Preis in einem Aufwärts- oder Abwärtstrend befindet. Wenn der Supertrend grün ist, handelt es sich um einen Aufwärtstrend, rot um einen Abwärtstrend.

-

Stochastic-Momentum-Indikator: %K 8 und %D 3, um festzustellen, ob ein Goldenes Kreuz oder ein Todeskreuz auftritt. Wenn die %K-Linie von unten die %D-Linie durchbricht, handelt es sich um ein Goldenes Kreuz, umgekehrt um ein Todeskreuz.

Kaufstrategie: EMA zeigt Aufwärtstrend + Supertrend zeigt Aufwärtstrend + Stochastic Goldenes Kreuz.

Verkaufsstrategie: EMA zeigt Abwärtstrend + Supertrend zeigt Abwärtstrend + Stochastic Todeskreuz.

Die Strategie kombiniert die drei Indikatoren Trend, Momentum und Ausbruch und kann Marktbewegungen sowie Kauf-/Verkaufspunkte zuverlässig identifizieren.

Vorteile

Die Strategie bietet folgende Hauptvorteile:

-

Kombination mehrerer Indikatoren – hohe Urteilsfähigkeit, die effektiv falsche Ausbrüche herausfiltern kann.

-

Frühere Erkennung von Wendepunkten durch den Momentum-Indikator.

-

Anpassbare Parameter – geeignet für verschiedene Marktumgebungen.

-

Relativ effiziente Stop-Loss- und Take-Profit-Einstellungen.

-

Gute Backtesting-Ergebnisse auf höheren Zeiträumen wie Tages-Charts.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Unsachgemäße Parametereinstellungen können zu häufigen Trades oder instabilen Signalen führen. Eine Parameteroptimierung ist erforderlich.

-

Mögliche Fehleinschätzungen beim Timing – es könnten zusätzliche Filterindikatoren hinzugefügt werden.

-

Stop-Loss auf Extremwerten des Stochastic könnte zu eng gesetzt sein; eine moderate Ausweitung sollte in Betracht gezogen werden.

-

Unzureichende Backtesting-Daten können die Parameteranpassung beeinflussen; der Testzeitraum sollte verlängert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Richtungen optimiert werden:

-

Testen weiterer Parameterkombinationen, um die optimalen Parameter zu finden (z. B. Anpassung des Supertrend-Factors).

-

Hinzufügen weiterer Filterindikatoren (z. B. Energieindikatoren, Volatilitätsindikatoren), um Fehlsignale zu reduzieren.

-

Testen verschiedener Stop-Loss-Methoden, z. B. Stop-Loss mit einem prozentualen Abstand zu Extremwerten.

-

Optimierung der Take-Profit-Methode, z. B. dynamischer Take-Profit, um mehr Gewinne zu sichern.

-

Erweiterung des Anwendungsbereichs der Strategie, z. B. Anpassung an weitere Handelsinstrumente oder Verwendung in höheren Zeiträumen.

Zusammenfassung

Die Strategie ist insgesamt klar aufgebaut, die Indikatorauswahl sinnvoll und ermöglicht Trendfolge und Ausbruchshandel. Die Backtesting-Ergebnisse sind gut. Dennoch gibt es Optimierungspotenzial durch Parameteranpassung, Hinzufügen weiterer Filterindikatoren sowie Verbesserung der Stop-Loss- und Take-Profit-Methoden, um die Stabilität und Zuverlässigkeit der Strategie weiter zu erhöhen.

- 1