MACD-Trendfolge-Kurzfriststrategie

Überblick

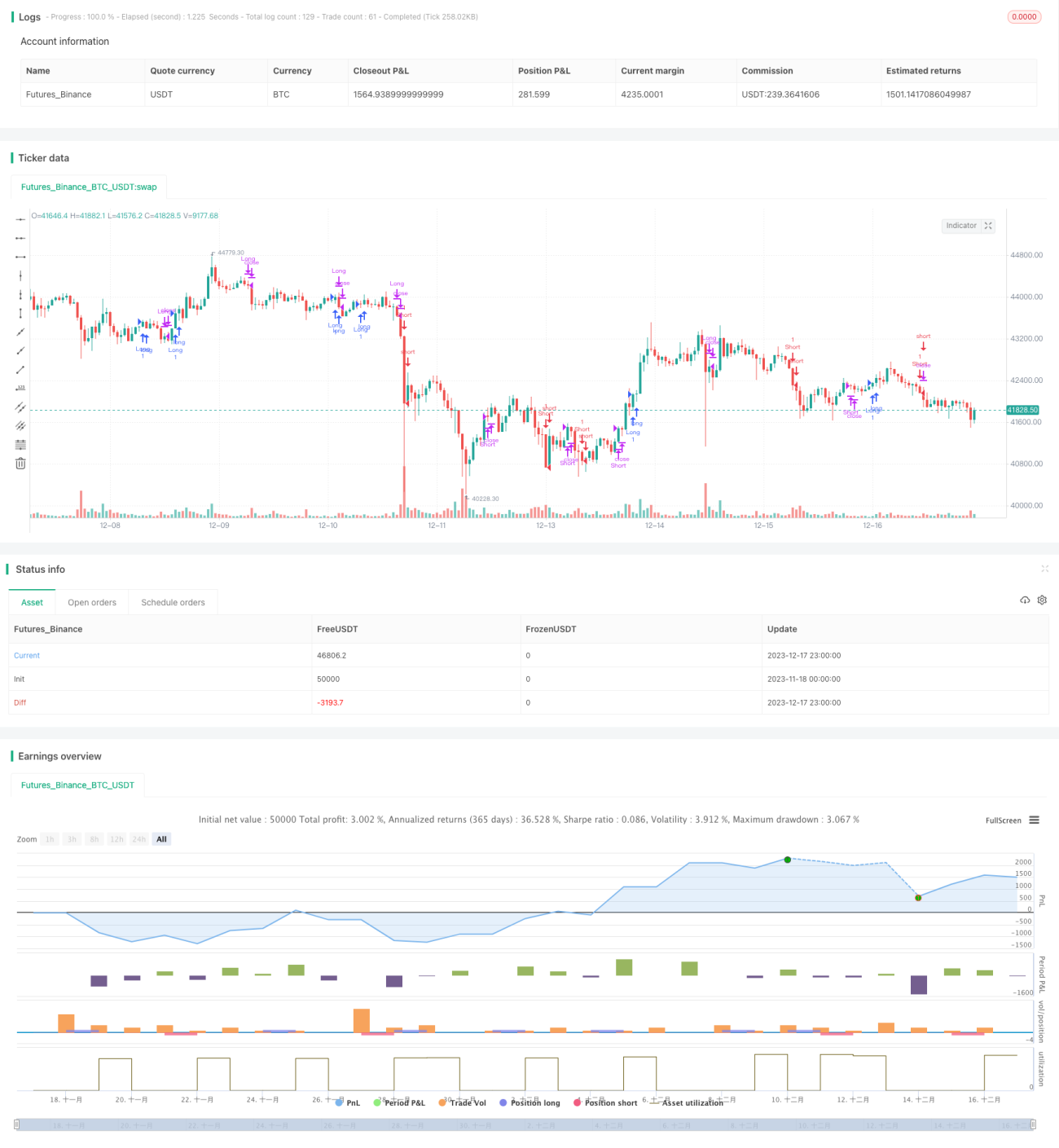

Die MACD-Trendfolge-Kurzfriststrategie ist eine kurzfristige Handelsstrategie, die gleitende Durchschnitte, den MACD-Indikator und den Williams-%R-Indikator kombiniert. Die Strategie nutzt verschiedene Kombinationen dieser drei Indikatoren, um Einstiegs- und Ausstiegsbedingungen für Long- und Short-Positionen zu bilden und so die trendartigen Merkmale kurzfristiger Kurse zu erfassen.

Funktionsweise der Strategie

Die Haupthandelslogik der Strategie basiert auf folgenden Punkten:

-

Wenn der Kurs den exponentiell gleitenden Durchschnitt (EMA) von unten nach oben durchbricht, wird ein Long-Signal generiert; bei einem Durchbruch von oben nach unten ein Short-Signal.

-

Wenn die schnelle Linie des MACD über der langsamen Linie liegt, ist das Signal long; liegt sie darunter, short.

-

Wenn der schnelle gleitende Durchschnitt des Williams-%R-Indikators über dem langsamen gleitenden Durchschnitt liegt, ist das Signal long; im umgekehrten Fall short.

-

Die Einstiegsentscheidung erfolgt auf Basis der Kombination dieser drei Bedingungen.

-

Der Ausstieg erfolgt bei gegenteiligen Bedingungen.

Durch die Kombination von EMA zur Bestimmung der groben Trendrichtung und MACD zur Beurteilung der kurzfristigen Preisdynamik kann die Strategie trendartige Kursverläufe zu günstigen Einstiegspunkten ausnutzen und Gewinne erzielen. Der Williams-%R-Indikator dient zudem zur weiteren Überprüfung von überkauften oder überverkauften Zuständen, um Fehldurchbrüche zu vermeiden.

Vorteile der Strategie

Diese Multi-Indikator-Kombinationsstruktur ist eine typische kurzfristige Trendfolgestrategie und bietet folgende Hauptvorteile:

-

Die drei Indikatoren bestätigen sich gegenseitig und verringern die Wahrscheinlichkeit von Fehlsignalen.

-

Der EMA bestimmt die Haupttrendrichtung, der MACD beurteilt die kurzfristige Dynamik.

-

Der Williams-%R-Indikator verhindert impulsives Kaufen oder Verkaufen bei starken Schwankungen.

-

Die entgegengesetzten Indikatorkombinationen für den Ausstieg sind eng mit dem Risikomanagement verbunden.

Risiken der Strategie

Die Strategie birgt auch folgende Hauptrisiken:

-

Die komplexe Multi-Indikator-Kombination erschwert die Parameteroptimierung.

-

Häufige kurzfristige Trades können zu hohen Transaktionskosten führen.

-

Eine fehlerhafte Erkennung tatsächlicher Trendwenden kann zu Verlusten führen.

Gegenmaßnahmen konzentrieren sich hauptsächlich auf die Parameteroptimierung und das Setzen von Stop-Loss-Grenzen, um die optimalen Parameterkombinationen zu finden und geeignete Stop-Loss-Niveaus festzulegen, die maximale Verluste pro Trade begrenzen.

Optimierungsmöglichkeiten

Die Strategie kann hauptsächlich in folgenden Bereichen optimiert werden:

-

Testen weiterer Parameterkombinationen der Indikatoren, um optimale Werte zu finden.

-

Einbeziehung zusätzlicher Datenquellen wie Volumen zur Unterstützung der Entscheidungsfindung.

-

Implementierung dynamischer oder nachlaufender Stop-Loss-Maßnahmen zur Verbesserung des Risikomanagements.

-

Kombination mit maschinellen Lernmodellen zur Erkennung tatsächlicher Trendwenden.

Zusammenfassung

Die MACD-Trendfolge-Kurzfriststrategie nutzt die Stärken mehrerer Indikatoren, um kurzfristige Trends zu identifizieren und gleichzeitig das Risiko zu kontrollieren. Durch Parameteroptimierung, Festlegung von Stop-Loss-Niveaus und Einbeziehung weiterer Datenquellen können die Trefferquote und die Rentabilität der Strategie weiter gesteigert werden. Dieser strategische Ansatz ist vielversprechend für weitere Erweiterungen und vertiefte Untersuchungen.

- 1