Auf Bollinger Bändern und RSI basierende Trendfolgestrategie

Übersicht

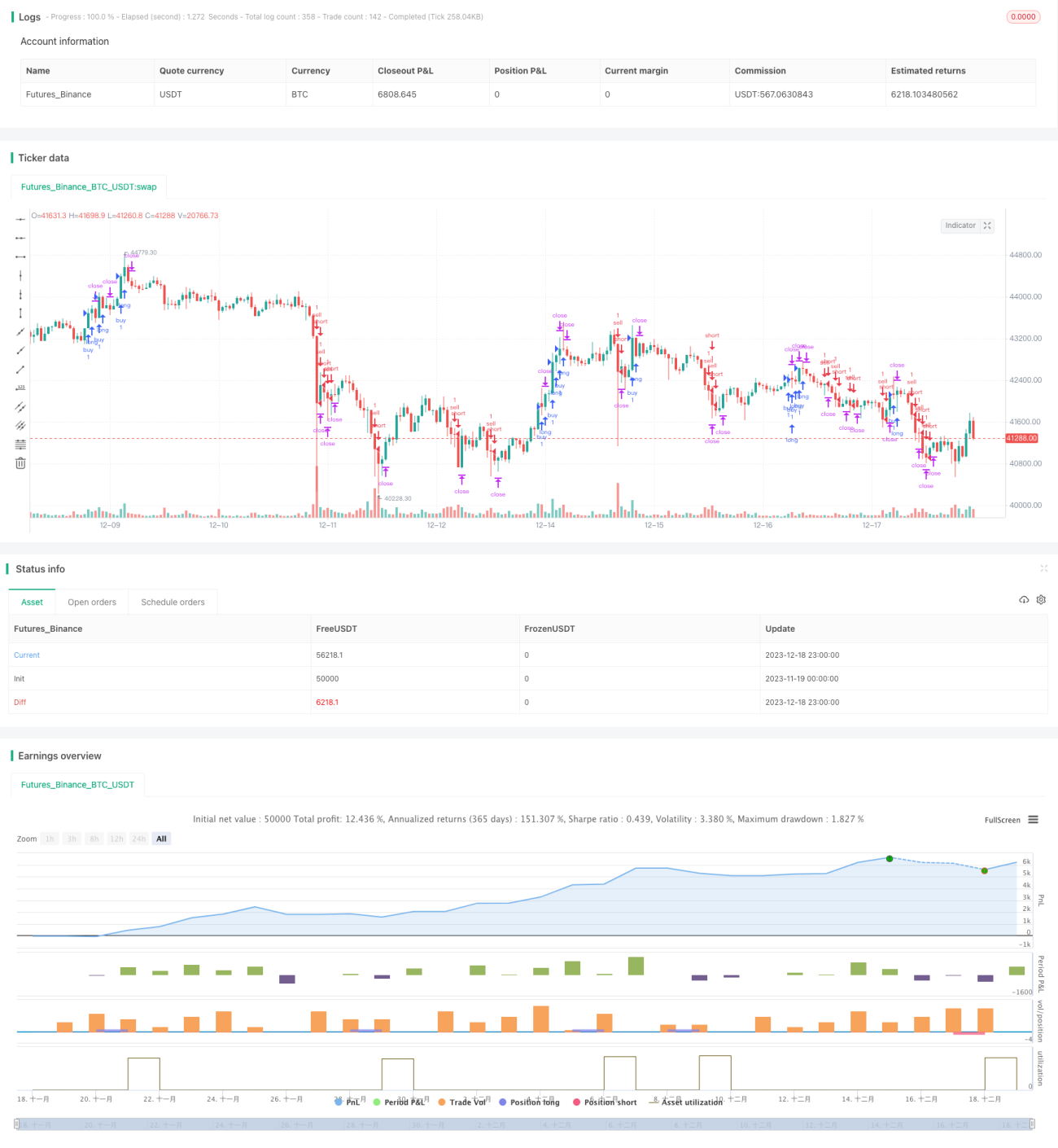

Diese Strategie nutzt Bollinger-Bänder, den RSI-Indikator und einen 200-Perioden gleitenden Durchschnitt, um die Trendrichtung zu identifizieren. Wenn die Trendrichtung geeignet ist, werden an den oberen und unteren Bändern der Bollinger-Bänder Reverse-Trades durchgeführt, um Gewinne zu erzielen.

Funktionsweise der Strategie

Zunächst wird mit dem 200-Perioden gleitenden Durchschnitt die grobe Trendrichtung bestimmt: Befindet sich der Kurs darüber, wird ein Aufwärtstrend definiert, darunter ein Abwärtstrend. Zweitens wird im Aufwärtstrend ein Kauf ausgeführt, wenn der RSI überverkauft anzeigt und sich dem unteren Bollinger-Band nähert. Im Abwärtstrend wird ein Verkauf ausgeführt, wenn der RSI überkauft anzeigt und sich dem oberen Bollinger-Band nähert. Schließlich wird der Stop-Loss mittels ATR-Indikator gesetzt, das Gewinnziel beträgt das Zweifache des Stop-Loss-Wertes.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der kombinierten Nutzung mehrerer Indikatoren zur Bestimmung der Trendrichtung und Handelszeitpunkte. Erstens ermöglicht der 200-Tage gleitende Durchschnitt eine effektive Erkennung des großen Trends. Zweitens zeigen die oberen und unteren Bollinger-Bänder Bereiche an, in denen Kurswenden möglich sind. Drittens gibt der RSI den Zeitpunkt einer möglichen Umkehr an. Der Einsatz mehrerer Indikatoren vermeidet das Risiko von Fehlentscheidungen, die bei Verwendung eines einzelnen Indikators auftreten können.

Risikoanalyse

Das Hauptrisiko dieser Strategie liegt in einer falschen Einschätzung des großen Trends sowie in fehlerhaften Umkehrsignalen. Bei falscher Trendbestimmung kann dies zu kontinuierlichen Verlusten führen. Bei fehlerhaften Umkehrsignalen steigt die Wahrscheinlichkeit, dass der Stop-Loss ausgelöst wird. Zudem birgt Reverse-Trading an sich ein hohes Risiko, das eine vorsichtige Vorgehensweise erfordert.

Um die genannten Risiken zu vermeiden, wird empfohlen, die Parameter des gleitenden Durchschnitts anzupassen oder weitere Indikatoren zur Bestätigung hinzuzufügen, um die Treffsicherheit zu erhöhen. Zudem sollte der Stop-Loss-Abstand angemessen vergrößert werden, um ein zu häufiges Auslösen zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie bietet erhebliches Optimierungspotenzial, das in folgenden Bereichen ansetzen kann: Erstens Anpassung der Parameter des gleitenden Durchschnitts zur Verbesserung der Erkennung großer Trends. Zweitens Anpassung der Bollinger-Band-Parameter oder Hinzufügen eines Kalman-Kanals zur besseren Identifizierung von Kursumkehrzonen. Drittens Hinzufügen weiterer Indikatoren wie MACD zur Bestätigung von Umkehrsignalen, um Fehlsignale zu reduzieren. Viertens Optimierung der Stop-Loss-Prozentsätze, um die Wahrscheinlichkeit eines tatsächlichen Stop-Loss-Auslösens zu verringern.

Zusammenfassung

Diese Strategie kombiniert Bollinger-Bänder, RSI-Indikator und gleitenden Durchschnitt, um Trends und Handelszeitpunkte zu bestimmen und erzielt dabei gute Ergebnisse. Dennoch sind weitere Optimierungen der Parametereinstellungen und des Risikomanagements erforderlich, um die nachhaltige Rentabilität zu steigern. Insgesamt ist die Strategie klar strukturiert und einfach umsetzbar, was eine weitere Erforschung und Anwendung rechtfertigt.

- 1