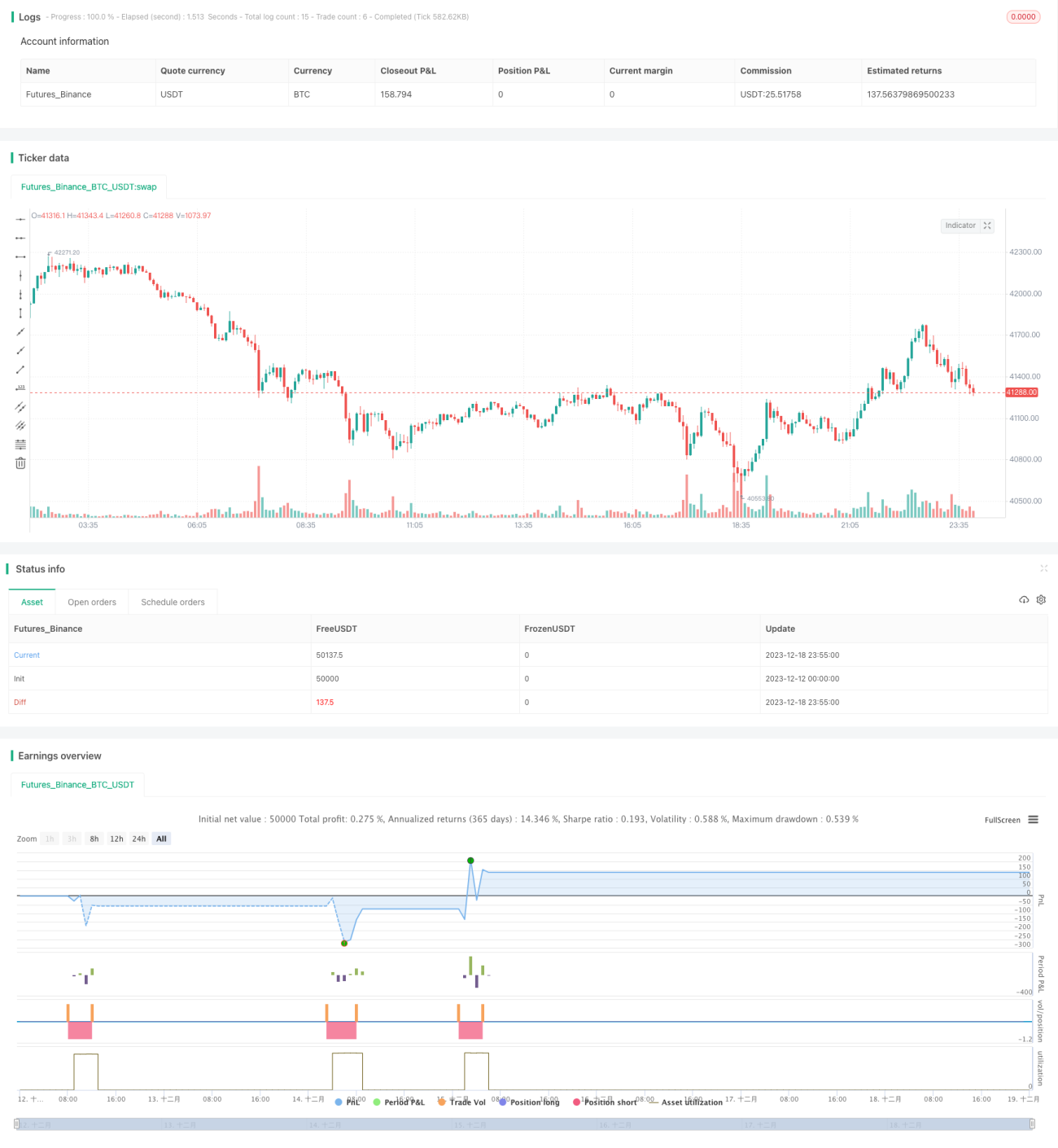

Hedging-Range-Reversal-Strategie

Überblick

Die Hedging-Oszillations-Umkehrstrategie ist eine kurzfristige Handelsstrategie, die mehrere Indikatoren wie Bollinger-Bänder, Hüllkurven, ADX und den Stochastic-Oszillator nutzt, um Marktumkehrpunkte zu identifizieren und in deren Nähe Hedging-Positionen zu eröffnen. Die Strategie bestätigt Handelssignale hauptsächlich durch die Beurteilung, ob der Preis mithilfe der Bollinger-Bänder und Hüllkurven übermäßig ausgedehnt ist. Gleichzeitig werden die Trendstärke mit dem ADX und überkaufte/überverkaufte Zonen mit dem Stochastic-Oszillator bewertet, um nahe den Umkehrpunkten Hedging-Positionen aufzubauen.

Strategie-Prinzip

Die Hedging-Oszillations-Umkehrstrategie basiert auf den folgenden Entscheidungsregeln:

-

Wenn der Schlusskurs über dem oberen Bollinger-Band und über der oberen Hüllkurve liegt, deutet dies auf einen möglichen überkauften Zustand hin. Wenn der ADX unter 30 liegt (schwache Trendstärke) und der Stochastic-Oszillator über 50 ist (überkaufter Bereich), kann eine Short-Position in Betracht gezogen werden.

-

Wenn der Schlusskurs unter dem unteren Bollinger-Band und unter der unteren Hüllkurve liegt, deutet dies auf einen möglichen überverkauften Bereich hin. Wenn der ADX unter 30 liegt (schwache Trendstärke) und der Stochastic-Oszillator unter 50 ist (überverkaufter Bereich), kann eine Long-Position in Betracht gezogen werden.

-

Die Ausstiegsbedingung für Short-Positionen (Stop-Loss) ist, dass der Schlusskurs unter dem unteren Bollinger-Band oder der unteren Hüllkurve liegt oder der Stochastic-Oszillator unter 50 fällt.

-

Die Ausstiegsbedingung für Long-Positionen (Stop-Loss) ist, dass der Schlusskurs über dem oberen Bollinger-Band oder der oberen Hüllkurve liegt oder der Stochastic-Oszillator über 50 steigt.

Durch diese Entscheidungsregeln können wir in der Nähe von Umkehrpunkten Hedging-Positionen aufbauen und von kurzfristigen Kursschwankungen profitieren.

Vorteilsanalyse

Diese Hedging-Oszillations-Umkehrstrategie bietet die folgenden Vorteile:

-

Die Verwendung mehrerer Indikatoren zur Signalbestätigung hilft, Fehlsignale durch Ausbrüche zu vermeiden.

-

Der Handel in der Nähe von Trendwenden hat eine relativ hohe Erfolgsquote.

-

Der Einsatz von Hedging-Operationen ermöglicht eine effektive Risikokontrolle.

-

Die Handelsfrequenz ist relativ hoch, geeignet für kurzfristige Operationen.

-

Die Gewinne stammen hauptsächlich aus Preisschwankungen und sind nicht vollständig von Trendumkehrungen abhängig.

Risikoanalyse

Diese Hedging-Oszillations-Umkehrstrategie birgt auch einige Risiken, die beachtet werden müssen:

-

Die Wahrscheinlichkeit einer fehlgeschlagenen Umkehr besteht weiterhin und kann zu erheblichen Verlusten führen.

-

Hohe Handelsfrequenz kann zu Überoptimierung führen.

-

Eine ungenaue Bestimmung des Umkehrzeitpunkts kann zu wachsenden Verlusten führen.

-

Es besteht die Möglichkeit von Trendmutationen (plötzlichen Trendänderungen), die aufmerksam beachtet werden müssen.

Um diesen Risiken zu begegnen, sollten die Indikatorparameter optimiert, strenge Stop-Loss-Regeln eingehalten und eine kombinierten Trend- und Fundamentalanalyse zur Bestimmung der übergeordneten Richtung durchgeführt werden.

Optimierungsrichtungen

Diese Hedging-Oszillations-Umkehrstrategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Indikatorparameter zur Verbesserung der Signalqualität.

-

Einbeziehung fundamentaler Faktoren, um gegen den Trend zu handeln.

-

Kombination mit V-förmigen Umkehrformationen zur Erhöhung der Erfolgsrate.

-

Dynamische Anpassung der Stop-Loss-Spannen.

-

Optimierung des Geldmanagements zur strengen Begrenzung des Einzelverlusts.

Zusammenfassung

Die Hedging-Oszillations-Umkehrstrategie nutzt mehrere Indikatoren, um in der Nähe von Umkehrpunkten Hedging-Positionen zu eröffnen. Sie bietet die Vorteile einer hohen Handelsfrequenz und einer einfachen Risikokontrolle. Dennoch darf das Risiko von Umkehrgeschäften nicht vernachlässigt werden. Wir müssen die Strategie kontinuierlich optimieren, die Handelsregeln strikt einhalten und diese effiziente kurzfristige Handelsstrategie voll ausschöpfen.

- 1