Bollinger-Bänder-RSI-CCI-Gleitender-Durchschnitt-Kreuzungsstrategie

Überblick

Diese Strategie kombiniert die drei Indikatoren Bollinger-Bänder, Relative-Stärke-Index (RSI) und Commodity-Channel-Index (CCI), um deren Kreuzungssignale zu identifizieren und Kauf- und Verkaufssignale zu generieren. Die Strategie zielt darauf ab, überkaufte und überverkaufte Marktsituationen zu erkennen und zu Umkehrpunkten einzusteigen, um eine gute Kapitalrendite zu erzielen.

Strategieprinzip

Bollinger-Bänder

Die Bollinger-Bänder bestehen aus einem mittleren Band, einem oberen Band und einem unteren Band. Das mittlere Band ist in der Regel ein 20-Tage-gleitender Durchschnitt. Das obere und untere Band liegen zwei Standardabweichungen über bzw. unter dem mittleren Band. Wenn sich der Preis dem unteren Band nähert, wird dies als überverkauftes Signal gewertet. Wenn sich der Preis dem oberen Band nähert, wird dies als überkauftes Signal gewertet.

RSI-Indikator

Der RSI misst die Geschwindigkeit der Kursveränderungen (Auf- und Abwärtsbewegungen) der Schlusskurse über einen bestimmten Zeitraum und vergleicht die Stärke von Käufen und Verkäufen. RSI-Werte zwischen 0 und 30 gelten als überverkauft, zwischen 70 und 100 als überkauft. Ein fallender RSI aus dem überkauften Bereich kann als Verkaufssignal dienen, ein steigender RSI aus dem überverkauften Bereich als Kaufsignal.

CCI-Indikator

Der CCI misst, wie stark ein Kurs von seinem Durchschnittskurs abweicht. Dabei steht +100 für einen Preis, der weit über dem Durchschnitt liegt (überkauft), und −100 für einen Preis, der weit unter dem Durchschnitt liegt (überverkauft). Der CCI zeigt extreme Preissituationen an.

Strategie-Kreuzungssignale

Die Strategie nutzt die Bollinger-Bänder, um kurzfristige Überkauft-/Überverkauft-Zustände zu erkennen, den RSI, um das Gleichgewicht zwischen Kauf- und Verkaufsdruck zu beurteilen, und den CCI, um die Abweichung des Preises zu messen. Wenn alle drei Indikatoren (Bollinger-Bänder, RSI und CCI) gleichzeitig ein Kauf- oder Verkaufssignal liefern, wird ein Handelsbefehl ausgelöst.

Strategievorteile

- Die Kombination mehrerer Indikatoren reduziert Fehlsignale und erhöht die Signaltreffsicherheit.

- Erkennt Marktwendepunkte und ermöglicht es, Trendumkehrungen zu nutzen.

- Alle Parameter sind individuell anpassbar, um sich an unterschiedliche Marktbedingungen anzupassen.

- Der CCI wird mit einem gleitenden Durchschnitt gefiltert, was Rauschen reduziert und die Stabilität erhöht.

Risiken und Lösungsansätze

- Die Bollinger-Bänder, der RSI und der CCI können Fehlsignale erzeugen, die zu Handelsverlusten führen. Eine Lockerung der Parameter oder die Hinzunahme weiterer Indikatoren zur Bestätigung kann helfen.

- Der CCI ist für seitwärts verlaufende Märkte weniger geeignet; Alternativ können gleitende Durchschnitte oder Volatilitätsindikatoren verwendet werden.

- Der Handelsbefehl enthält nur einen Stop-Loss, keinen Take-Profit. Ein nachlaufender Stop (Trailing Stop) kann hinzugefügt werden, um Gewinne teilweise zu sichern.

Optimierungsmöglichkeiten

- Testen weiterer Parameterkombinationen, um optimale Werte zu finden.

- Integration von maschinellen Lernverfahren zur Echtzeit-Optimierung der Parameter.

- Hinzufügen einer Take-Profit-Strategie zur Festlegung von Kurszielen.

- Kombination mit weiteren Indikatoren wie MACD, Stochastik (KD) usw., um die Zuverlässigkeit der Signale zu erhöhen.

Zusammenfassung

Diese Strategie berücksichtigt kurz-, mittel- und langfristige Marktbedingungen. Durch die Kreuzungssignale der Bollinger-Bänder, des RSI und des CCI werden Marktumkehrzeitpunkte identifiziert. Es handelt sich um eine relativ robuste Umkehr-Tracking-Strategie. Durch Parameteranpassung, Take-Profit-Maßnahmen usw. kann sie weiter optimiert werden und eignet sich für verschiedene Marktumgebungen.

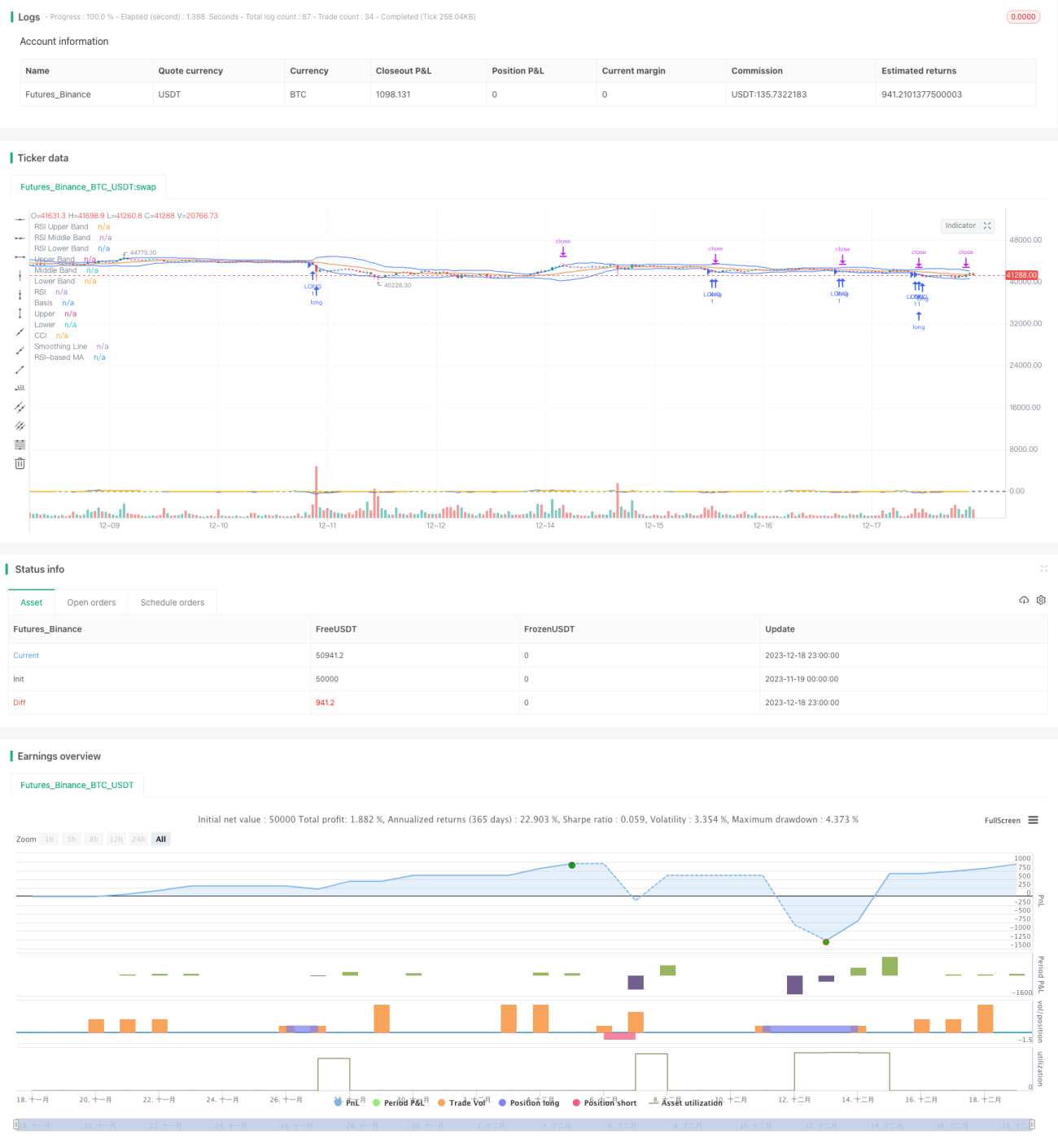

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BBRSIstr", title="Bollinger Bands", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1