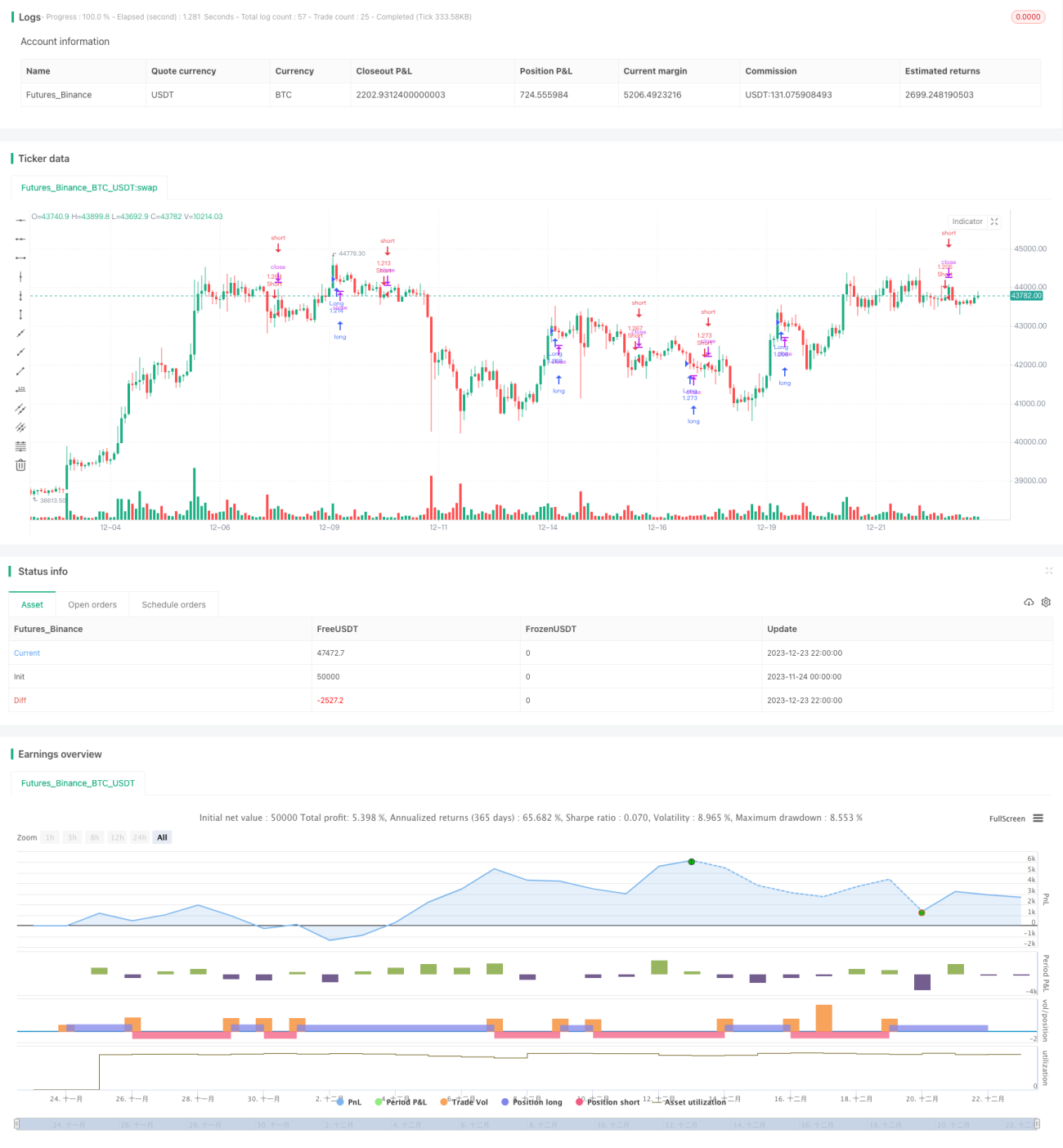

Momentum-Martingale-Strategie mit zwei gleitenden Durchschnitten

Überblick

Diese Strategie kombiniert drei verschiedene technische Indikatoren, verwendet ein Doppel-Gleitendes-Durchschnitts-System zur Generierung von Handelssignalen und nutzt die Farbe sowie den Körper von Kerzen als zusätzliche Filterbedingungen, um eine relativ stabile und effektive kurzfristige Handelsstrategie zu entwickeln.

Strategieprinzip

Die gesamte Strategie nutzt eine Kombination aus Bollinger-Bändern und KC-Kanälen, um Phasen der Kompression und Expansion im Markt zu identifizieren. Konkret: Wenn sich die Bollinger-Bänder innerhalb des KC-Kanals befinden, wird dies als Kompression gewertet; wenn die Bollinger-Bänder den KC-Kanal durchbrechen, wird dies als Expansion betrachtet. Kompression deutet auf erhöhte Volatilität und mögliche Trendwenden hin. In diesem Fall wird die lineare Regression als primäres Handelssignal verwendet.

Wenn das Histogramm der linearen Regression positiv ist (was einen Aufwärtstrend anzeigt), die Kerze rot ist (d.h. der Balken schließt negativ) und der Kerzenkörper größer als ein Drittel des durchschnittlichen Körpers der letzten 30 Kerzen ist, wird diese Signalkombination als Long-Signal gewertet; umgekehrt wird bei negativem Histogramm der linearen Regression, einer grünen Kerze und ebenfalls großem Körper ein Short-Signal ausgelöst.

Die Strategie bietet zudem eine visuelle Darstellung des Hintergrunds von Kompression und Expansion, um die Einschätzung der Marktphase zu unterstützen.

Vorteile der Strategie

- Die Kombination mehrerer Indikatoren filtert effektiv Fehlsignale.

- Kompression deutet auf mögliche Wendepunkte hin, was die Strategiewirkung verstärkt.

- Der Körperfilter verhindert Fehlausbrüche in kleinen Bewegungen.

- Leicht durch Parameteroptimierung verbesserbare Ergebnisse.

Risiken der Strategie

- Die lineare Regression kann fehlerhafte Signale liefern und zu Verlusten führen.

- Die Beurteilung der Kompression durch Bollinger-Bänder und KC-Kanäle ist nicht immer ideal.

- Die Filterbedingungen sind möglicherweise zu streng und lassen gute Einstiegspunkte entgehen.

- Der Drawdown kann relativ hoch sein, eine gewisse Risikotoleranz ist erforderlich.

Das Risiko kann durch Anpassung der Indikatorparameter, Optimierung der Filterbedingungen usw. reduziert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Verschiedene Parameterkombinationen und Längen testen, um optimale Parameter zu finden.

- Filterbedingungen erweitern oder reduzieren, um das optimale Filterniveau zu ermitteln.

- Maschinelles Lernen zur automatischen Suche nach optimalen Parametern einsetzen.

- Die Effektivität an bestimmten Instrumenten testen und Parameter je nach Instrument anpassen.

- Eine Stop-Loss-Strategie hinzufügen, um Einzelverluste zu begrenzen.

Zusammenfassung

Diese Strategie kombiniert mehrere Indikatoren, erkennt Kompressionschancen und fügt Filterbedingungen hinzu, um eine relativ robuste, effiziente kurzfristige Handelsstrategie zu bilden. Durch Optimierung von Parametern und Filtern können bessere Ergebnisse erzielt werden. Zudem ist das Strategierahmenwerk flexibel und leicht an verschiedene Instrumente anpassbar, was weitere Tests und Optimierungen lohnenswert macht.

- 1