Multi-Zeitrahmen-Ausbruchsstrategie

Überblick

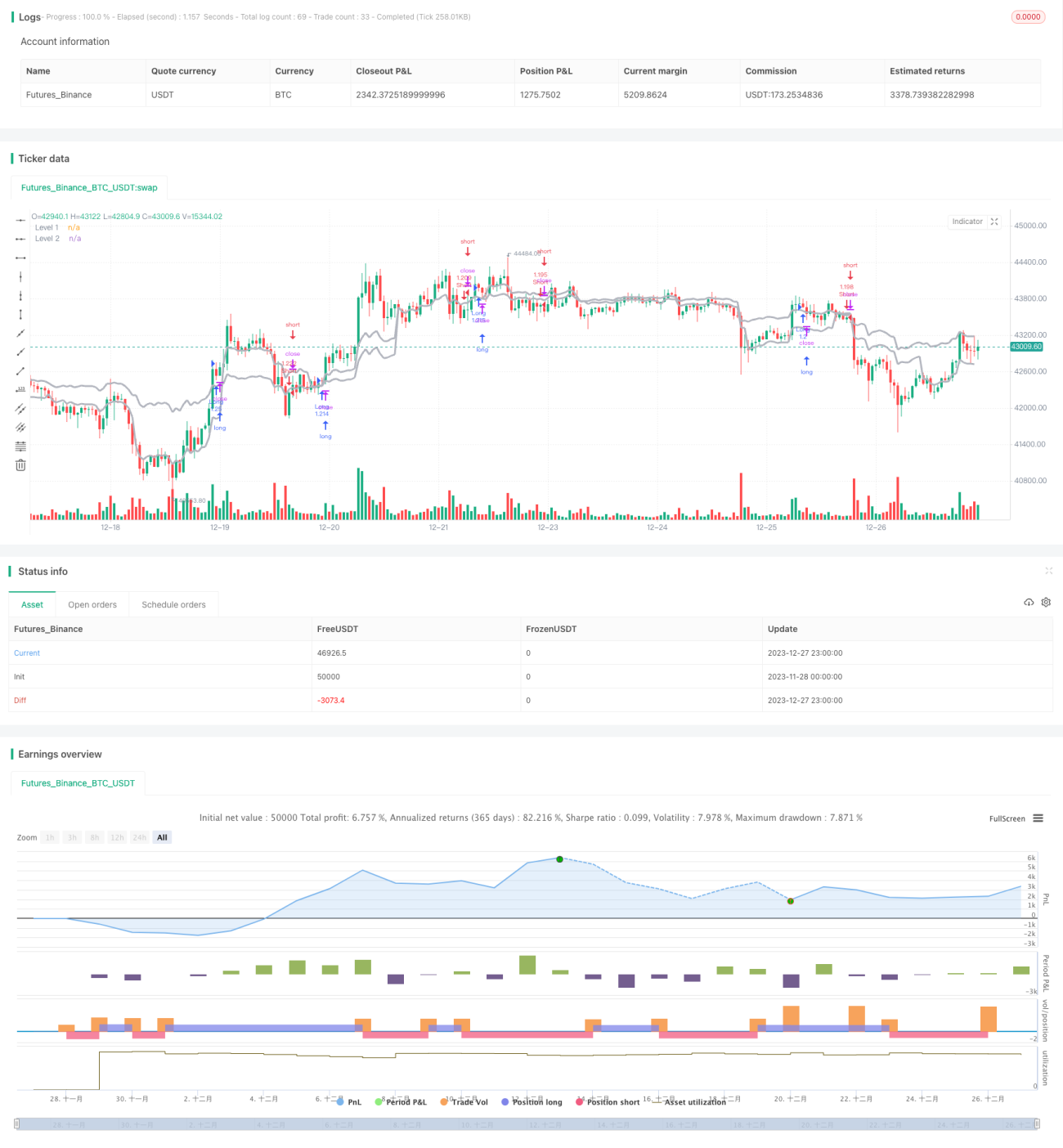

Die Multi-Timeframe-Breakout-Strategie erzeugt zuverlässigere Handelssignale, indem sie Preisausbruchssignale aus zwei verschiedenen Zeitrahmen kombiniert. Die Strategie berechnet gleichzeitig Preisausbruchssignale auf kürzeren Zeitrahmen (z. B. 1 Stunde, 2 Stunden, 3 Stunden) und längeren Zeitrahmen (z. B. 4 Stunden, Tageschart). Nur wenn die Signale beider Zeitrahmen in die gleiche Richtung zeigen, wird ein Kauf- oder Verkaufssignal generiert und ein entsprechender Handel ausgeführt.

Strategieprinzip

Der Kern der Strategie besteht darin, Preisausbruchssignale auf zwei verschiedenen Zeitrahmen getrennt zu berechnen und anschließend abzugleichen. Konkret wird auf einem kürzeren Zeitrahmen (z. B. 1-Stunden-Chart) geprüft, ob der Preis ein bestimmtes Niveau durchbricht, während gleichzeitig auf einem längeren Zeitrahmen (z. B. 4-Stunden-Chart) ebenfalls ein Preisausbruch berechnet wird. Nur wenn die Ausbruchssignale beider Zeitrahmen übereinstimmen – d. h. auf beiden Zeitrahmen durchbricht der Preis ein Niveau nach oben oder unten – wird ein Handelssignal ausgelöst.

Ein Kaufsignal entsteht, wenn sowohl der Schlusskurs oder Tiefstkurs des kürzeren als auch des längeren Zeitrahmens das entsprechende Niveau nach oben durchbrechen. Ein Verkaufssignal entsteht, wenn sowohl der Schlusskurs oder Höchstkurs des kürzeren als auch des längeren Zeitrahmens das entsprechende Niveau nach unten durchbrechen. Durch diesen mehrzeitrahmenübergreifenden Abgleich werden Fehlsignale herausgefiltert, was die Zuverlässigkeit der Signale erhöht.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der hohen Zuverlässigkeit ihrer Handelssignale. Indem auf beiden Zeitrahmen ein Preisausbruch gefordert wird, können Rauschen und fehlerhafte Trades effektiv reduziert werden. Zudem bestätigen sich die Ausbruchssignale unterschiedlicher Zeitrahmen gegenseitig, was die Handelschancen verbessert. Darüber hinaus bietet die Strategie eine gewisse Flexibilität: Der Anwender kann die beiden kombinierten Zeitrahmen sowie die Datenquelle usw. frei wählen und an die eigenen Bedürfnisse anpassen.

Risikoanalyse

Das Hauptrisiko der Strategie besteht darin, dass in ruhigen Marktphasen auf beiden Zeitrahmen häufig kein Preisausbruch stattfindet. In diesem Fall generiert die Strategie keine Handelssignale und es können möglicherweise Chancen verpasst werden. Außerdem besteht eine gewisse Zeitverzögerung zwischen den beiden Zeitrahmen, was die Effizienz der Signale beeinträchtigen kann. Zudem fehlt der Strategie eine Stop-Loss-Logik, was ein erhöhtes Risiko darstellt.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden: 1) Hinzufügen einer Stop-Loss-Logik zur Risikokontrolle; 2) Optimierung der Kombination der Zeitrahmen zur Steigerung der Handelseffizienz; 3) Einbeziehung weiterer Zeitrahmen für strengere Signale; 4) Kombination mit anderen Indikatoren zur Filterung und Verbesserung der Signalqualität; 5) Entwicklung eines Ausstiegsmechanismus zur besseren Gewinnsicherung.

Zusammenfassung

Die Multi-Timeframe-Breakout-Strategie verbessert die Signalqualität durch den Vergleich von Preisausbrüchen auf zwei Zeitrahmen und ist eine relativ zuverlässige Trendfolgestrategie. Sie weist jedoch auch gewisse Schwächen auf, die durch kontinuierliche Optimierung behoben werden können, um sie zu einer stabilen und verlässlichen quantitativen Handelsstrategie zu machen.

- 1