Camarilla-Unterstützungs- und Widerstandsschicht-Ausbruchsstrategie

Überblick

Die Camarilla Pivot Breakout Strategy ist eine quantitative Trading-Strategie, die Ein- und Ausgänge aus der Camarilla-Pivot-Resistance-Schicht ausführt. Die Strategie basiert auf der Theorie der Resistenz in der herkömmlichen technischen Analyse und kombiniert die mathematischen Formeln von Camarilla, um die Resistenz-Keypoints für verschiedene Zeitschichten zu berechnen.

Strategieprinzip

Die Kernlogik der Strategie ist: Berechnen Sie die beiden wichtigen Unterstützungs- und Widerstandspunkte H4 und L4 auf Sonnenstrahlenebene, die durch die Camarilla-Formel gewonnen werden, und erzeugen Sie ein Handelssignal, wenn der Preis diese beiden Punkte durchbricht.

Konkret berechnet die Strategie zunächst die Tageshöhe, die Tagesmindestpreise und den Mittelwert des Schlusskurses der aktuellen K-Linie als den Mittelpunkt des heutigen Unterstützungswiderstands Pivot. Dann berechnet man den Bereich der drei Preise Range. Anhand von Range können die verschiedenen wichtigen Unterstützungswiderstandspunkte in der Camarilla-Formel berechnet werden, darunter H4, H3, H2, H1 und L1, L2, L3 und L4 usw. wobei H4 der erste Unterstützungswiderstand des Tages ist und L4 der erste Unterstützungswert des Tages.

Bei der Erzeugung von Handelssignalen wird ein Mehrsignal erzeugt, wenn der Schlusskurs den oberen H4-Bereich des Tages durchbricht. Wenn der Schlusskurs den unteren L4-Bereich durchbricht, wird ein Fehlsignal erzeugt. So wird ein Handelssignal erzeugt, indem der Durchbruch der wichtigen Unterstützungswiderstandspunkte erfasst wird, um die Richtung und die Stärke des Durchbruchs zu bestimmen.

Die wichtigste Logik der Strategie ist also, die Camarilla-Key-Point-Breakthroughs zu nutzen, um die Struktur des Marktes zu beurteilen und Handelssignale zu erhalten.

Analyse der Stärken

Diese Strategie, die den Durchbruch der Widerstandslage durch die Camarilla unterstützt, hat mehrere Hauptvorteile:

- Theoretische Indikatoren zur Rückmessung der Stabilität mit herkömmlichen Techniken

Die Camarilla-Analyse basiert auf der Widerstandstheorie, die in der traditionellen Technischen Analyse unterstützt wird. Diese Theorie hat die Prüfung der Zeit bestanden und kann die Stabilität der Strategie in verschiedenen Sorten und in verschiedenen Zeitabschnitten gewährleisten.

- Einfache Einstellung der Parameter und einfache Festplattenbedienung

Im Vergleich zu maßgeschneiderten Strategien wie Machine Learning sind die Regeln der Camarilla-Strategie einfach, mit weniger Parametern, leicht zu verstehen und in der Praxis zu bedienen.

- Durchbruchsignale klar und einfach umzusetzen

Durch die Überwachung von H4- und L4-Breakthroughs können Positionen erstellt werden, die Strategie-Signale sind klar und präzise, und die Code-Implementierung ist einfach. Dies ermöglicht es uns, die Strategie-Ideen schnell zu testen und in Betrieb zu nehmen.

- Das System ist für Hoch- und Niederfrequenz-Transaktionen geeignet.

Die Camarilla-Strategie ist sowohl für den Handel mit hoher Frequenz (Sekunden-, K-Level) als auch mit niedriger Frequenz (Tages-, Kreis-Level) geeignet, was einen großen Vorteil darstellt.

Risikoanalyse

Natürlich ist diese einfache Durchbruchstrategie mit Risiken verbunden, die sich hauptsächlich auf folgende Bereiche konzentrieren:

- Die Gefahr von falschen Durchbrüchen

Nach einem Camarilla-Punkt kann der Markt nicht in die gleiche Richtung weiterlaufen und es besteht die Gefahr einer Umkehrung, d. h. eines falschen Durchbruchs. Wenn der Markt nicht rechtzeitig ausbricht, kann es zu erheblichen Verlusten kommen.

- Gefahr, dass manche Durchbrüche nicht erfassen kann

Wenn nur die Breakout-Präsenz des Schlusskurses überwacht wird, können einige Breakout-Gelegenheiten verpasst werden, was sich auf die Gewinne auswirkt. Dies muss durch Optimierung der Einstiegsbedingungen behoben werden.

- Risiken, die den Gewinn einschränken können

Der Spielraum und die Ausdehnung des Gewinns, der nur auf den Camarilla-Punkt basiert, können im Vergleich zu komplexeren Strategien begrenzt sein. Dies kann durch geeignete Anpassungen der Haltungsgröße und andere Methoden gemildert werden.

Diese einfache Durchbruchstrategie erfordert daher auch eine weitere Risikokontrolle, um ihre stabile Funktionsweise zu gewährleisten, durch Stop-Loss-Strategie, Optimierung der Einstiegsbedingungen und geeignete Anpassung der Positionen.

Optimierungsrichtung

Um die Strategie des Camarilla-Breakthroughs weiter zu optimieren und zu verbessern, können wir folgendermaßen beginnen:

- Mehr Indikatoren für den Wahrscheinlichen Durchbruch

Es gibt auch andere Methoden, wie z. B. kombinierte Energieindikatoren, bewegliche Durchschnittswerte, um die Zuverlässigkeit von Durchbrüchen zu beurteilen und die Gefahr von falschen Durchbrüchen zu vermeiden.

- Optimierung der Breakthrough-Ermittlungslogik

So können die Durchbruchspannung erleichtert werden, bessere Parameter durch Rückmessung ermittelt werden oder mehr Regeln wie die Kombination von Saisonalität eingesetzt werden.

- Optimierung der Stop-Loss-Strategie

Verringern Sie die Stop-Loss-Grenze, um die Verletzung zu verhindern, oder setzen Sie Strategien wie Verlustmargin-Stopp, Move-Stop.

- Dynamische Anpassung von Positionen und Leverage

Die Größe der Positionen und die Leverage-Parameter werden je nach Marktveränderungen angepasst, damit die Strategie besser an die verschiedenen Marktbedingungen angepasst wird.

- In Verbindung mit komplexeren Algorithmen für maschinelles Lernen

Der Einsatz von Deep-Learning-Modellen wie LSTM, RNN, etc. zur Vorhersage der Durchbruchwahrscheinlichkeit an Schlüsselpunkten, um Strategien zu intelligenter zu gestalten.

Zusammenfassen

Die Camarilla-Strategie ist eine einfache, unkomplizierte und leicht umsetzbare Quantifizierungsstrategie. Sie nutzt erweiterte technische Analyse-Tools, um Handelssignale durch die Erfassung von Durchbrüchen von wichtigen Resistenzwerten zu erzeugen. Diese Strategie ist stabil, zuverlässig und ist einfach zu bedienen.

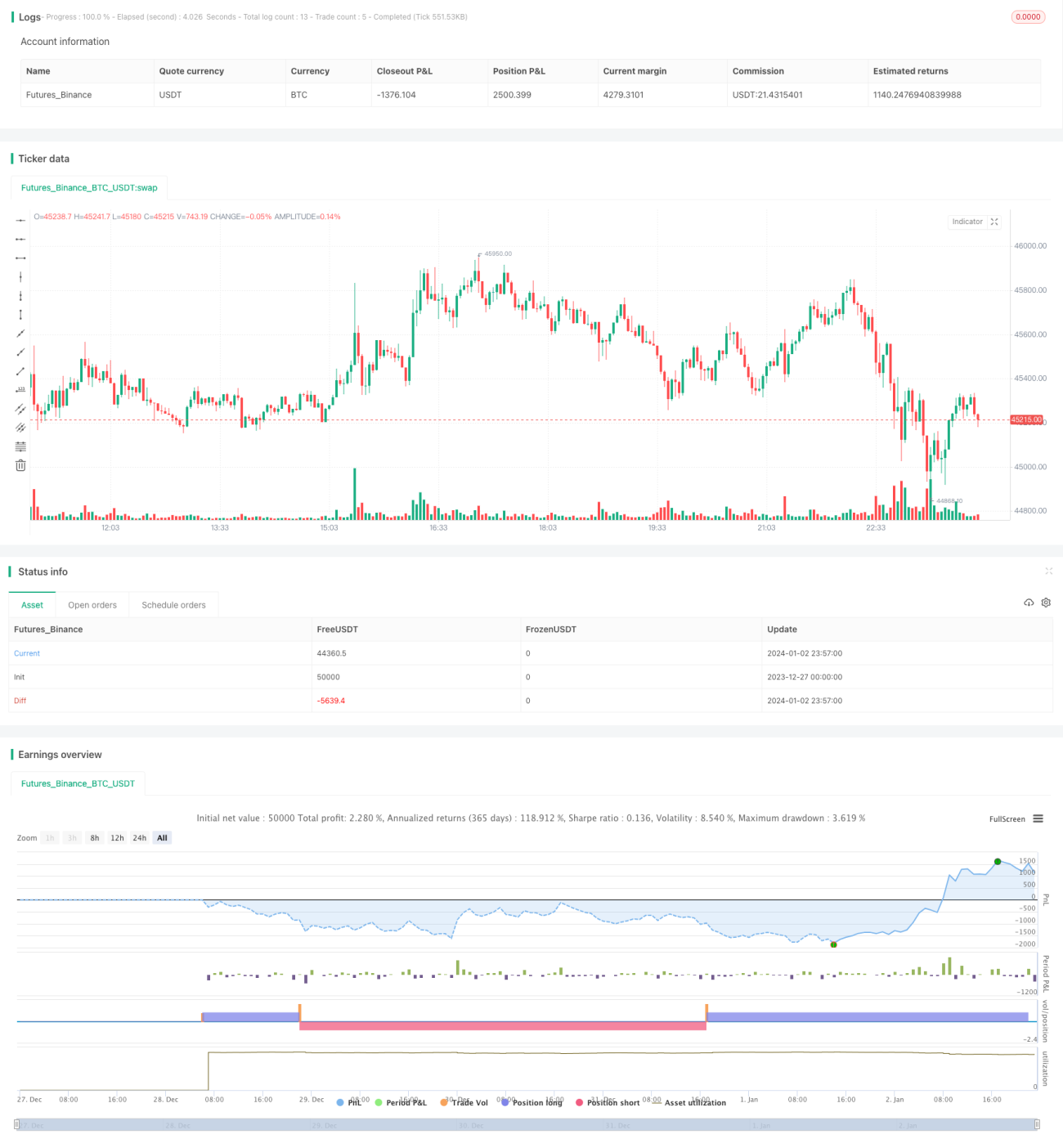

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategy", shorttitle="CD_Camarilla_Strategy", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1