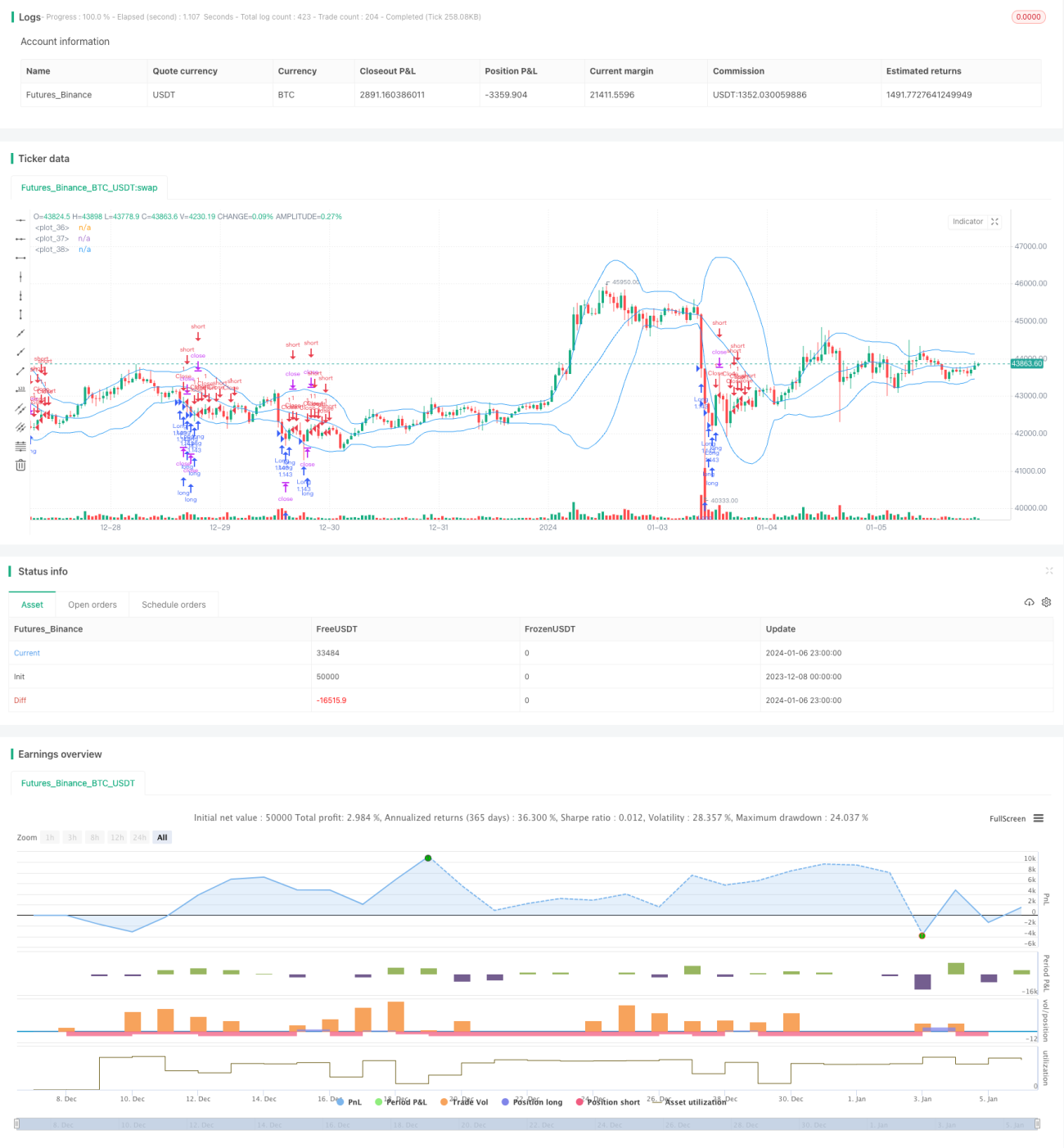

Quantitative Handelsstrategie mit RSI und Bollinger-Bändern

Überblick

Diese Strategie identifiziert Handelsmöglichkeiten durch die Kombination des Relative-Stärke-Index (RSI) und der Bollinger-Bänder. Sie gehört zu den Mean-Reversion-Strategien im quantitativen Handel. Ein Kauf erfolgt, wenn der RSI unter einem festgelegten Schwellenwert liegt; die Position wird geschlossen, wenn der Kurs die Mittellinie der Bollinger-Bänder nach oben durchbricht. Es gibt keine Leerverkaufsmöglichkeiten.

Strategieprinzip

-

Der RSI wird verwendet, um zu beurteilen, ob sich der Markt in einem überverkauften Zustand befindet. Ein RSI unter 30 gilt als überverkauftes Signal.

-

Die Bollinger-Bänder dienen dazu, festzustellen, ob der Kurs zu steigen beginnt. Wenn der Kurs vom unteren Band abprallt und die Mittellinie der Bollinger-Bänder nach oben durchbricht, endet die Long-Richtung.

-

Durch die Kombination des überverkauften RSI-Signals und des Ausbruchssignals aus den Bollinger-Bändern kann ein Kaufeintrittspunkt festgelegt werden. Ein Kauf erfolgt, wenn beide Signale gleichzeitig ausgelöst werden; die Position wird geschlossen, sobald der Kurs die Mittellinie der Bollinger-Bänder nach oben durchbricht und Gewinne realisiert werden.

Vorteilsanalyse

-

Die Kombination des Mean-Reversion-Indikators RSI mit dem Kanalindikator Bollinger-Bänder ermöglicht eine präzisere Bestimmung des Kaufeinstiegszeitpunkts.

-

Der RSI kann viele Fehldurchbrüche herausfiltern und unnötige Trades reduzieren.

-

Die Bollinger-Bänder dienen als Stop-Loss-Indikator, um das Risiko einzelner Trades zu begrenzen.

Risikoanalyse

-

Der RSI kann Fehlsignale ausgeben, was dazu führen kann, dass Kaufgelegenheiten verpasst werden.

-

Eine falsche Parametereinstellung der Bollinger-Bänder kann zu einem zu weiten oder zu engen Stop-Loss führen.

-

Eine ungeeignete Wahl des Handelsinstruments, z. B. der Handel mit Aktien mit geringer Marktkapitalisierung, birgt ein erhöhtes Liquiditätsrisiko.

Optimierungsmöglichkeiten

-

Es können verschiedene Parameterkombinationen getestet werden, z. B. der RSI-Zeitraum, der Zeitraum der Bollinger-Bänder und der Multiplikator, um die optimalen Parameter zu finden.

-

Es können andere Indikatoren wie KD, MACD usw. einbezogen werden, um strengere Kaufbedingungen festzulegen und Signale zu filtern.

-

Abhängig vom gehandelten Instrument können unterschiedliche Stop-Loss-Spannen festgelegt werden, z. B. ein volatilitätsbasierter Stop-Loss.

Zusammenfassung

Diese Strategie nutzt zunächst den niedrigen RSI-Wert für den Kauf und das hohe Niveau der Bollinger-Bänder für den Stop-Loss. Sie ist eine Mean-Reversion-Handelsstrategie. Im Vergleich zur alleinigen Verwendung von RSI oder Bollinger-Bändern ermöglicht diese Strategie eine präzisere Bestimmung von Kauf- und Verkaufspunkten, was zu besseren Strategieergebnissen führt. Im nächsten Schritt kann die Strategie durch Parameteroptimierung, Signalfilterung und Stop-Loss-Strategien weiter verbessert werden.

- 1