Mehrfach-Gleitender-Durchschnitt-Bullish-Trend-Strategie

Übersicht

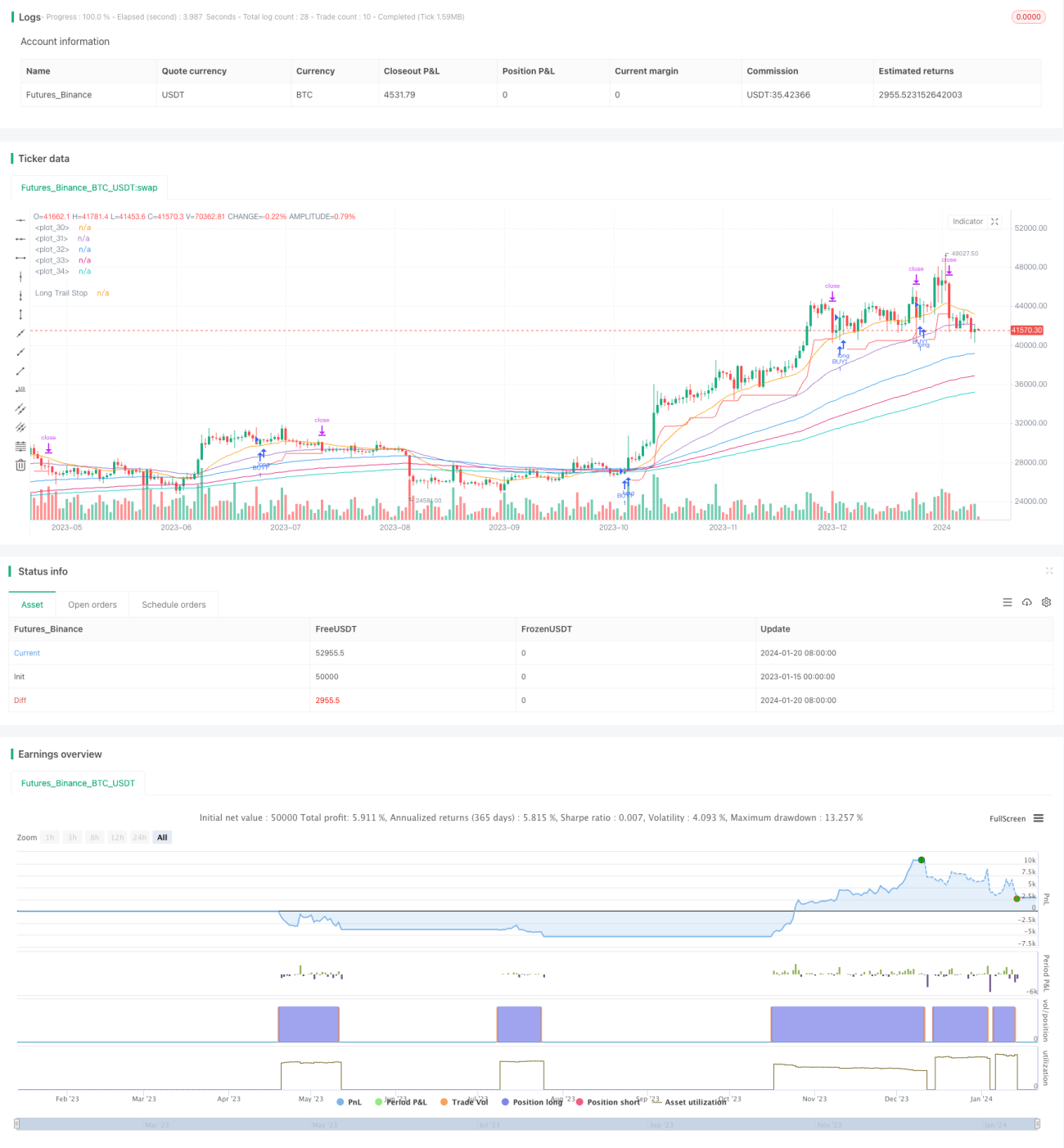

Die Multi-EMA-Trendfolgestrategie basiert auf mehreren exponentiell gleitenden Durchschnitten (EMA) unterschiedlicher Zeiträume, um eine Trendeinschätzung zu bilden. Sie geht long, wenn der Preis die 10-Tage-EMA durchbricht und die anderen längerfristigen EMAs in einer bullischen Anordnung vorliegen; dann verwendet sie einen 8%-Trailing-Stop, um Gewinne zu sichern.

Strategieprinzip

Die Strategie verwendet sechs EMAs mit unterschiedlichen Zeiträumen: 10, 20, 50, 100, 150 und 200 Tage. Diese EMAs dienen dazu, die aktuelle Phase des Marktzyklus zu bestimmen. Wenn die kurzfristige EMA (z. B. 10-Tage) die längerfristigen EMAs (z. B. 20- und 50-Tage) von unten nach oben kreuzt, wird dies als Eintritt in die Markup-Phase eines bullischen Trends gewertet.

Konkret wird eine Long-Position eröffnet, wenn folgende Bedingungen erfüllt sind:

- Die 10-Tage-EMA liegt über der 20-Tage-EMA

- Die 20-Tage-EMA liegt über der 50-Tage-EMA

- Die 100-Tage-EMA liegt über der 150-Tage-EMA

- Die 150-Tage-EMA liegt über der 200-Tage-EMA

- Der Schlusskurs durchbricht die 10-Tage-EMA von unten nach oben

Nach der Long-Eröffnung wird ein Trailing-Stop von 8% verwendet, um Gewinne zu sichern. Das bedeutet, dass die Position so lange gehalten wird, wie der Aktienkurs nicht um mehr als 8% unter den Kaufpreis fällt. Sobald ein Rückgang von mehr als 8% eintritt, wird die Position geschlossen, um Verluste zu begrenzen.

Zusammenfassend besteht der Kerngedanke der Strategie darin: Nachdem anhand mehrerer EMA-Filterkriterien ein bullischer Trend festgestellt wurde, wird durch einen Trailing-Stop der Gewinn gesichert.

Vorteilsanalyse

Diese Multi-EMA-Trendfolgestrategie bietet folgende Hauptvorteile:

- Sie kann Fehlsignale effektiv herausfiltern, sodass die Markup-Phase des Preiszyklus sicher erfasst wird und die Anzahl unnötiger Trades reduziert wird.

- Die mehrfache Filterung durch die EMAs verringert die Wahrscheinlichkeit, dass der Stop-Loss getroffen wird, und ermöglicht eine sicherere Positionshaltung.

- Der 8%-Trailing-Stop ist weder zu eng noch zu weit, sodass er Gewinne gut sichert, aber gleichzeitig zu häufige Stopps vermeidet.

- Die Strategie ist flexibel bei der Parametrierung und kann für verschiedene Instrumente durch die optimale Parameterkombination angepasst werden.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

- Die Anordnung der EMAs kann die Trendrichtung nicht zu 100% zuverlässig bestimmen; es besteht weiterhin die Möglichkeit, in einer Sackgasse zu landen.

- Der 8%-Trailing-Stop kann bei starken Kursbewegungen einen Teil der Gewinne abgeben.

- Das EMA-System selbst hängt der Preisänderung hinterher, sodass Wendepunkte möglicherweise etwas verzögert erkannt werden.

Diese Risiken lassen sich durch eine geeignete Anpassung der EMA-Parameter oder die Einführung zusätzlicher Indikatoren als Hilfskriterien optimieren und verbessern.

Optimierungsrichtung

Aufgrund der Eigenschaften der Strategie kann in Zukunft in folgenden Bereichen optimiert werden:

- Testen verschiedener EMA-Kombinationen und Zeitparameter, um die optimale Parameterkombination zu finden.

- Hinzufügen von Volatilitätsindikatoren zur Beurteilung der Trendstärke, um unnötige Eröffnungen zu vermeiden.

- Einführung weiterer Filterindikatoren wie MACD, KDJ usw., um die bullische Anordnung besser zu bestätigen.

- Integration von Algorithmen des maschinellen Lernens, um einen dynamischen Stop-Loss zu implementieren.

Zusammenfassung

Die Multi-EMA-Trendfolgestrategie ist insgesamt eine recht robuste und zuverlässige Trendfolgestrategie. Sie vereint sowohl Trendbestimmung als auch Risikomanagement. Durch Parameteroptimierung und algorithmische Verbesserungen gibt es noch großes Verbesserungspotenzial. Insgesamt ist es eine effektive Strategie, die es wert ist, ausprobiert und weiter untersucht zu werden.

- 1