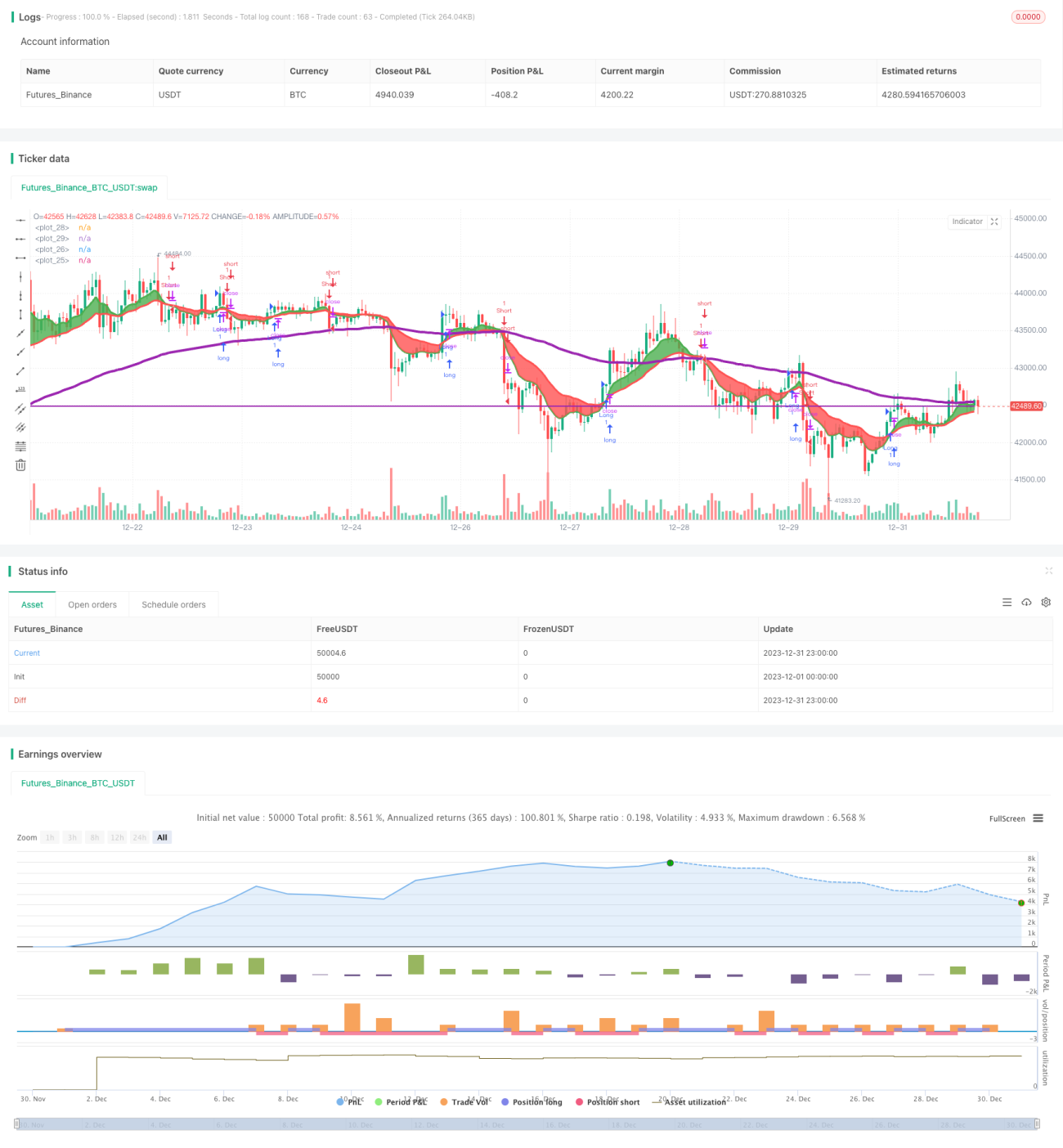

Handelsstrategie basierend auf Momentum-Gleitenden-Durchschnitten

Überblick

Diese Strategie nutzt die Kreuzzung des schnellen und langsamen gleitenden Durchschnitts (EMA), um Markttrends sowie Kauf- und Verkaufspunkte zu bestimmen. Wenn der schnelle EMA den langsamen EMA von unten nach oben kreuzt, wird dies als Aufwärtstrend gewertet und ein Kaufsignal generiert; wenn der schnelle EMA den langsamen EMA von oben nach unten kreuzt, wird ein Abwärtstrend angenommen und ein Verkaufssignal erzeugt. Zusätzlich werden Stop-Loss- und Take-Profit-Preise festgelegt, um das Risiko zu managen.

Strategieprinzip

Die Strategie verwendet die Kreuzung eines schnellen EMA (8-Tage-Linie) und eines langsamen EMA (21-Tage-Linie), um Markttrends zu bestimmen. Die genaue Logik ist:

- Berechnung des 8-Tage-EMA und des 21-Tage-EMA.

- Wenn der 8-Tage-EMA den 21-Tage-EMA von unten nach oben kreuzt, wird eine Trendwende und der Beginn eines Aufwärtstrends angenommen.

- Wenn der 8-Tage-EMA den 21-Tage-EMA von oben nach unten kreuzt, wird eine Trendwende und der Beginn eines Abwärtstrends angenommen.

- Im Aufwärtstrend wird ein Kaufsignal, im Abwärtstrend ein Verkaufssignal generiert.

- Festlegung von Stop-Loss- und Take-Profit-Preisen zur Risikosteuerung jedes Auftrags.

Die Strategie kombiniert Momentum-Indikatoren und Trendanalyse, um effektiv die Marktrichtung und Wendepunkte zu erfassen. Die Kreuzung des schnellen und langsamen EMA in Verbindung mit dem geglätteten gleitenden Durchschnitt kann einen Teil der verrauschten Handelssignale filtern.

Vorteilsanalyse

Die Strategie bietet folgende Hauptvorteile:

- Die Kreuzung des schnellen und langsamen EMA kann effektiv Markttrends sowie Kauf- und Verkaufspunkte bestimmen.

- Großer Spielraum für Parameteroptimierung: Die EMA-Perioden können weiter angepasst werden.

- Kombination mit Momentum-Indikatoren ermöglicht effektive Filterung von Rauschsignalen.

- Implementierung von Stop-Loss- und Take-Profit-Logik erlaubt aktive Risikosteuerung.

Insgesamt handelt es sich um eine relativ flexible Kurzfrist-Handelsstrategie, die Trend- und Momentumindikatoren kombiniert und durch Parameteranpassung an verschiedene Marktumgebungen angepasst werden kann.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

- In Seitwärtsmärkten treten häufige EMA-Kreuzungssignale auf, was zu vielen Fehltrades führt.

- Sie kann Kurslücken (Gaps) nicht effektiv verarbeiten.

- Sie berücksichtigt keine übergeordneten langfristigen Trendverläufe.

Diese Risiken können durch folgende Optimierungen adressiert werden:

- Hinzufügen weiterer Indikatoren zur Filterung (z. B. Bollinger Bänder, KDJ), um die Wahrscheinlichkeit von Fehlsignalen zu verringern.

- Einbeziehung größerer Zeitrahmen-Indikatoren zur Beurteilung des langfristigen Trends.

- Optimierung der Parameter (z. B. Anpassung der EMA-Längen) an verschiedene Marktbedingungen.

- Manuelle Eingriffe in den Handel, um übermäßige Verluste durch Kurslücken zu vermeiden.

Optimierungsrichtungen

Die Strategie bietet noch großes Optimierungspotenzial, hauptsächlich in folgenden Bereichen:

- Optimierung der EMA-Periodenparameter durch Testen verschiedener Parameter auf historischen Daten hinsichtlich der Rendite.

- Hinzufügen weiterer technischer Indikatoren zur Filterung (z. B. KDJ, MACD), um die Genauigkeit der Strategie zu erhöhen.

- Optimierung der Stop-Loss- und Take-Profit-Einstellungen, um sie besser an die Marktcharakteristika anzupassen.

- Automatisierte Parameteroptimierung mittels maschinellem Lernen.

Diese Optimierungsmaßnahmen können die Stabilität, Anpassungsfähigkeit und Rentabilität der Strategie erheblich verbessern.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine typische kurzfristige Trendfolgestrategie auf Basis von Kreuzungen von Momentum-Indikatoren. Sie kombiniert die Kreuzung von schnellem und langsamem EMA mit Stop-Loss- und Take-Profit-Logik, um Marktchancen schnell zu erfassen. Die Strategie bietet großen Optimierungsspielraum; durch die Integration weiterer Hilfsindikatoren und automatischer Parameteroptimierung lässt sich ihre Performance noch stabiler und besser gestalten. Sie eignet sich für Anleger, die über Marktkenntnisse verfügen und bereit sind, häufig zu handeln.

- 1