Eine Handelsstrategie mit dualen gleitenden Durchschnitten

Überblick

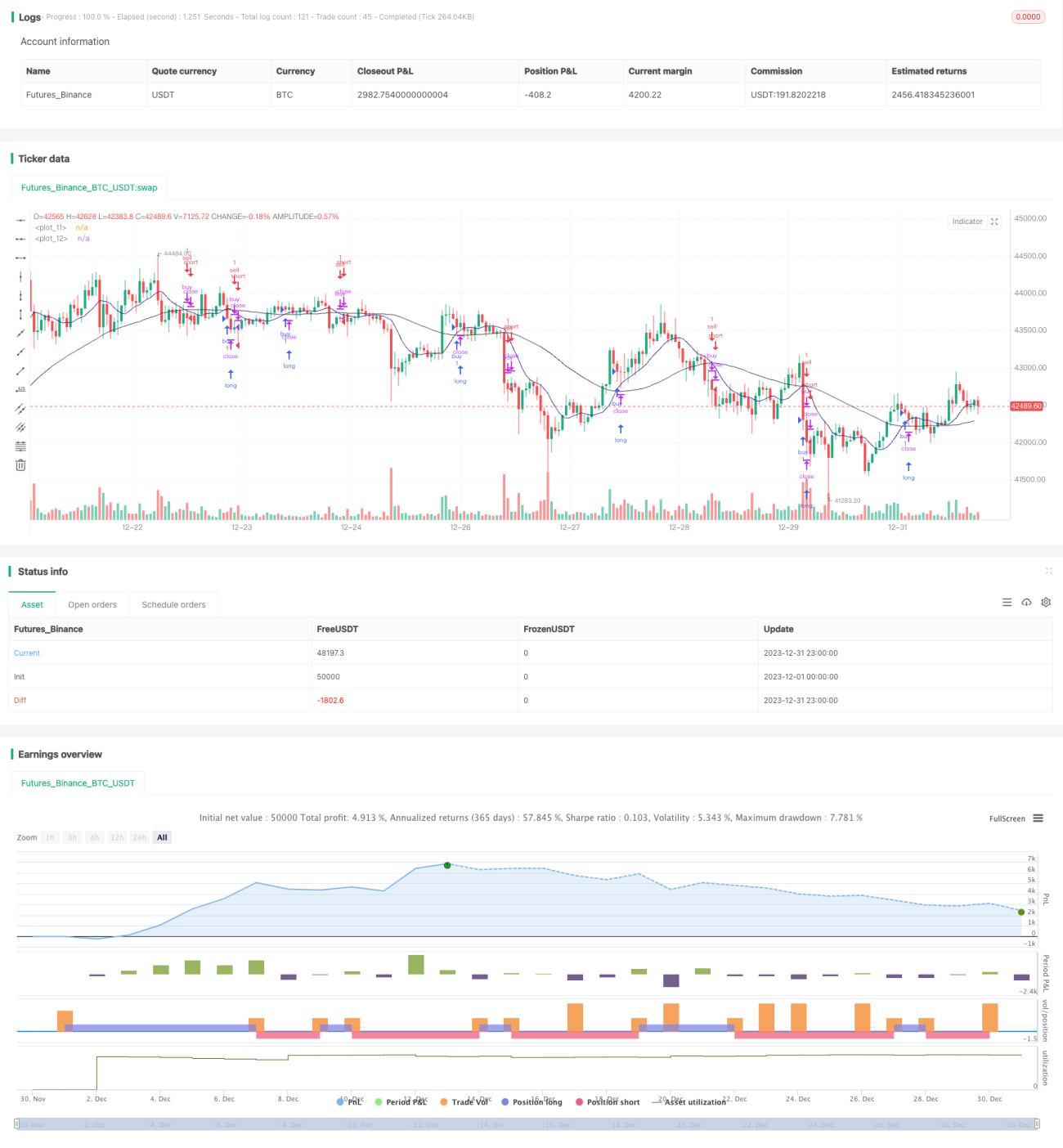

Die Dual Moving Average Trading Strategy ist eine quantitative Trading-Strategie, die Handelssignale aus zwei verschiedenen Perioden von Moving Averages erstellt. Die Strategie beurteilt Markttrends und -chancen durch die Berechnung der Beziehung zwischen den beiden Moving Averages und ist in trendigen Situationen besser zu verfolgen.

Strategieprinzip

Die Strategie verwendet hauptsächlich zwei Moving Averages für die Analyse der technischen Indikatoren. In der Strategie wird ein 5-Tage-Moving Average ma0 für eine kürzere Periode und ein 21-Tage-Moving Average ma1 für eine längere Periode definiert. Die Strategie beurteilt den aktuellen Trendstatus, indem sie die Differenz zwischen dem Preisosc0 und dem Ma0 und dem Differenz zwischen dem Ma0 und dem Ma1 mit dem Positiv-Negativ-Verschnitt von Osc1 vergleicht.

Wenn osc0> 0 und osc1> 0, bedeutet, dass die kurzfristige Durchschnittslinie hat sich durch die langfristige Durchschnittslinie, gehören mehrköpfige Trades; wenn osc0 < 0 und osc1 < 0, bedeutet, dass die kurzfristige Durchschnittslinie hat sich durch die langfristige Durchschnittslinie, gehören Blank. Strategie bei der Beurteilung der mehrköpfige Trades, die Einnahme von Kauf-und-Positions-Operation; bei der Beurteilung der Blank-Trades, die Einnahme von Verkauf-und-Positions-Operation.

Nach der Eröffnung der Position, die Strategie durch die Überwachung der real-time-Veränderungen von osc0 und osc1 zu beurteilen, um den Gewinn der Position Raum. Wenn mehrköpfige Positionen nach osc0 <0 und osc1 <0 halten, bedeutet eine Trendwende, die mehrköpfige Positionen zu löschen; wenn die offene Positionen nach osc0> 0 und osc1> 0, bedeutet eine Trendwende, die offene Positionen zu löschen.

Analyse der Stärken

Die binäre Moving-Average-Handelsstrategie hat folgende Vorteile:

-

Die Anwendung ist einfach zu verstehen und für Anfänger geeignet.

-

Es gibt viele Möglichkeiten, wie man mit dem Geld umgehen kann, aber es gibt auch viele Möglichkeiten.

-

Durch die Anpassung der Periodizität der Moving Averages an die Merkmale verschiedener Märkte;

-

Sie können in Kombination mit anderen Indikatoren oder Strategien verwendet werden, um den Gewinnraum zu erweitern.

Risikoanalyse

Es gibt auch einige Risiken bei der Dual Moving Average Trading Strategie:

-

Wenn die Tendenz umgekehrt wird, kann die Unfähigkeit, die Verluste rechtzeitig zu stoppen, zu größeren Verlusten führen.

-

Es ist nicht möglich, die Schadensersatzregelung zu ändern, da die Schadensersatzregelung bei Erdbeben schwerer umzusetzen ist.

-

Die Optimierung der Parameter ist schwierig, und die Parameter 5 und 21 sind nicht optimal.

-

Die Verzögerung des Handelssignals und der späte Eintritt in den Handel können die Gewinnquote beeinträchtigen.

Optimierungsrichtung

Eine binäre Moving-Average-Trading-Strategie kann in folgenden Bereichen optimiert werden:

-

In Kombination mit dem VOL-Indikator wird der Beginn eines echten Trends ermittelt, um falsche Durchbrüche zu vermeiden.

-

Zusätzliche Kriterien, wie z. B. Preis- und Transaktionsbrechungen, werden hinzugefügt, um die Zuverlässigkeit von Handelssignalen sicherzustellen.

-

Die Einführung von dynamischen Verlustbewältigungsprozessen und die zeitnahe Verlustbewältigung;

-

Optimierung der Parameter-Schwellenwerte für die Differenz zwischen den gleitenden Durchschnittswerten und Verringerung der Fehlerquote.

-

Automatische Optimierung der Periodiparameter für Moving Averages mit Hilfe von Machine Learning Methoden.

Zusammenfassen

Die Binäre Moving Average Trading Strategie ist insgesamt eine eher klassische und praktische Trend-Tracking-Strategie. Die Strategie ist einfach zu bedienen und eignet sich für Anfänger, die mit dem Quantifizieren des Handels beginnen.

- 1