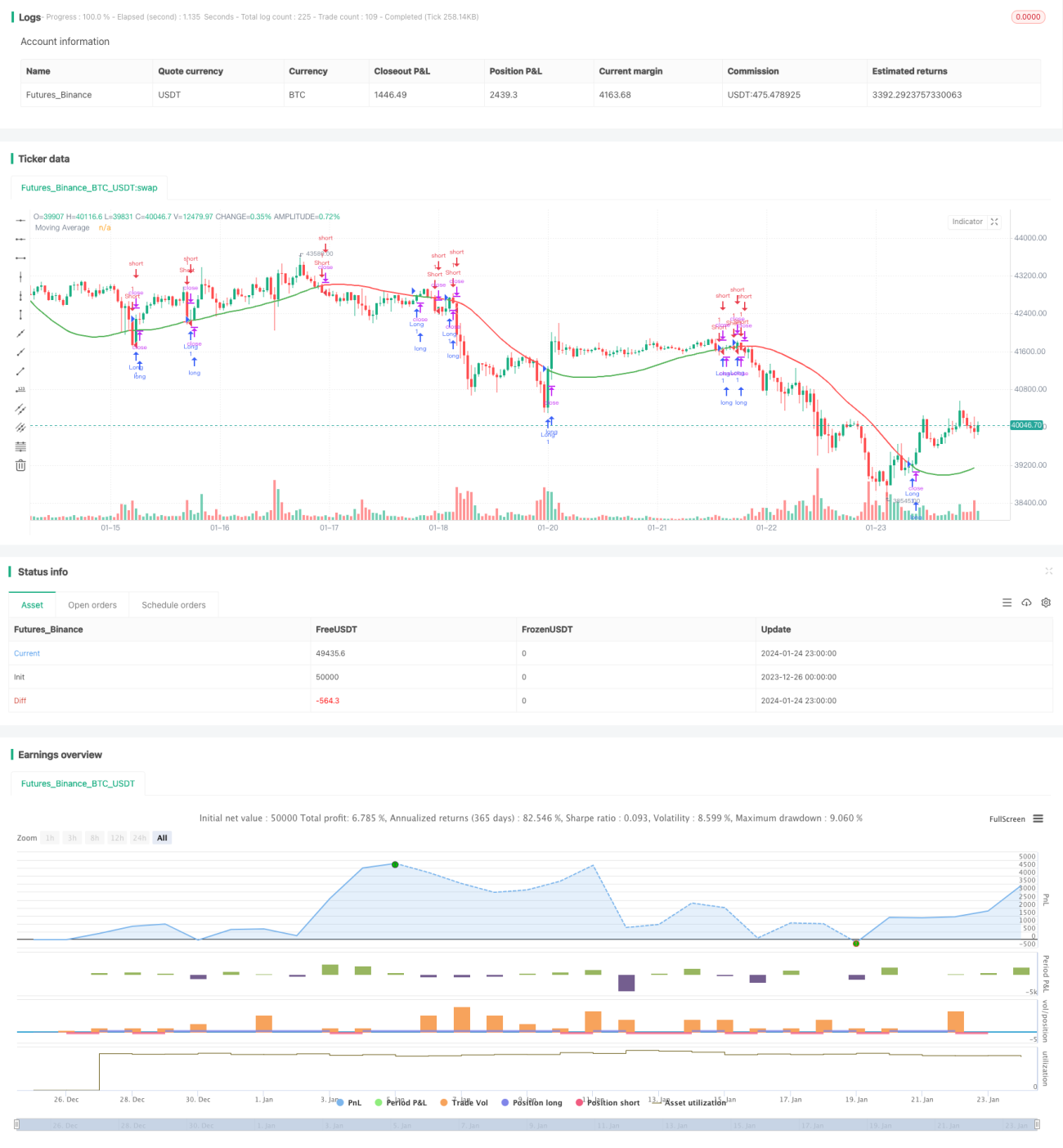

Trendfolgestrategie basierend auf dem Ausbruch des Preises über den gleitenden Durchschnitt

Überblick

Diese Strategie basiert auf dem Crossing von Kurs und gleitendem Durchschnitt (Moving Average), um Kauf- und Verkaufssignale zu generieren. Sie bietet verschiedene Arten von gleitenden Durchschnitten sowie einen Toleranzparameter, um Fehlausbrüche zu filtern. Die Strategie zielt darauf ab, Wendepunkte im Kurstrend zu erfassen und dem Trend zu folgen.

Strategieprinzip

Die Strategie berechnet auf Basis des Schlusskurses einen gleitenden Durchschnitt der Länge N. Typische Arten gleitender Durchschnitte sind Simple Moving Average (SMA), Exponential Moving Average (EMA), Weighted Moving Average (WMA) usw. Anschließend wird ein Toleranzniveau, z. B. 5 %, festgelegt, und es werden ein oberes Band (1,05-faches des gleitenden Durchschnitts) und ein unteres Band (0,95-faches des gleitenden Durchschnitts) berechnet. Wenn der Schlusskurs das obere Band nach oben durchbricht, wird ein Kaufsignal erzeugt; durchbricht er das untere Band nach unten, wird ein Verkaufssignal generiert. Dadurch können einige Fehlausbrüche herausgefiltert werden. Zusätzlich bietet die Strategie einen booleschen Parameter „Short-Trading“. Wird dieser aktiviert, werden nur Verkaufssignale generiert, und die Strategie fährt eine bärische Position.

Strategievorteile

- Nutzung der Trendfolge-Eigenschaften gleitender Durchschnitte zur effektiven Verfolgung der Kursbewegung

- Bietet verschiedene Arten von gleitenden Durchschnitten, die flexibel kombiniert werden können

- Der Toleranzparameter filtert Fehlausbrüche und vermeidet unnötige Trades

- Möglichkeit, nur Short-Positionen zu handeln, geeignet zur Verfolgung von Abwärtstrends

Strategierisiken

- Gleitende Durchschnitte sind nachlaufend und können Wendepunkte verpassen

- Nicht geeignet für seitwärts gerichtete Marktphasen mit Kursoszillation

- Eine falsche Einstellung des Toleranzparameters kann zu einer Filterung gültiger Signale führen

- Short-Trading birgt höheres Risiko und erfordert vorsichtiges Handeln

Optimierungsmöglichkeiten

- Optimierung der Art und Länge des gleitenden Durchschnitts

- Testen verschiedener Toleranzparametereinstellungen

- Kombination mit anderen Indikatoren zur Signalverfeinerung

- Hinzufügen eines Positionsmanagements

Zusammenfassung

Insgesamt handelt es sich bei der Strategie um einen typischen Trendfolgeansatz. Sie nutzt die Beziehung zwischen Kurs und gleitendem Durchschnitt zur Trendbestimmung und bietet ein gewisses Maß an Flexibilität. Durch Parameteroptimierung und geeignete Signalfilterung kann sie zu einem effektiven quantitativen Ansatz werden. Allerdings ist das Risiko von Short-Positionen zu kontrollieren, um übermäßige Verluste zu vermeiden.

- 1