Gleitender-Durchschnitts-Kanal-Durchbruchsstrategie

Überblick

Diese Strategie berechnet die Mittellinie, die obere und untere Schiene des Keltner-Kanals. Auf Basis der Mittellinie werden die Bereiche oberhalb der Mittellinie und unterhalb der Mittellinie farbig gefüllt. Nach der Bestimmung der Kanalrichtung erfolgen Ausbruchskäufe und -verkäufe. Sie gehört zu den Trendfolgestrategien.

Strategieprinzip

Der Kernindikator ist der Keltner-Kanal. Die Mittellinie des Kanals ist der gewichtete gleitende Durchschnitt (Gleitender Durchschnitt) des typischen Preises (Höchstkurs + Tiefstkurs + Schlusskurs) / 3 über N Tage. Die obere und untere Schiene des Kanals liegen jeweils um einen gewichteten gleitenden Durchschnitt der Handelsspanne über N Tage von der Mittellinie entfernt. Als Handelsspanne kann entweder der ATR (Average True Range) oder direkt die Spanne (Höchstkurs minus Tiefstkurs) verwendet werden. Diese Strategie verwendet Letzteres.

Im Einzelnen bewertet die Strategie, ob der Preis die obere oder untere Schiene durchbricht, und entscheidet anhand der Mittellinie über Long- oder Short-Positionen. Ist der Schlusskurs größer als die obere Schiene, wird long gegangen; ist der Schlusskurs kleiner als die untere Schiene, wird short gegangen. Die Stop-Loss-Linie ist der MA-Wert der Mittellinie.

Vorteilsanalyse

- Der Keltner-Kanal-Indikator ermöglicht eine gute Beurteilung der Preisschwankungsbreite und vermeidet Fehlausbrüche.

- Die Verwendung des gleitenden Durchschnitts der Mittellinie als Unterstützung kann Verluste reduzieren.

- Der Ausbruch über die obere Schiene für Long und unter die untere Schiene für Short ist eine Trendfolgestrategie, die den Preisbewegungsmustern der meisten Aktien entspricht.

Risikoanalyse

- Die Ausbruchskanalstrategie reagiert empfindlich auf Parameter und erfordert wiederholte Tests zur Ermittlung der optimalen Parameterkombination.

- Bei kurzfristigen starken Preisschwankungen erhöht sich das Handelsrisiko. Die Kanalbreite kann entsprechend vergrößert werden, um das Risiko von Fehltrades zu verringern.

- Die Ergebnisse hängen stark von Parametereinstellungen und dem jeweiligen Instrument ab; eine Anpassung an verschiedene Instrumente ist erforderlich.

Optimierungsmöglichkeiten

- Kombination mit anderen Indikatoren zur Signalfilterung, um Fehltrades zu vermeiden, z. B. Volumenindikatoren, Volatilitätsindikatoren.

- Optimierung der Parameter zur Ermittlung der besten Parameterkombination, hauptsächlich Anpassung der Gleitende-Durchschnitt-Parameter und der Kanalmultiplikatoren.

- Die Parametereinstellungen variieren stark zwischen verschiedenen Instrumenten; eine differenzierte Optimierung ist erforderlich.

Zusammenfassung

Die Strategie ist insgesamt relativ einfach und direkt und gehört zu den gängigen Preisausbruchsstrategien. Ihre Vorteile liegen in der klaren Logik und der einfachen Implementierung, was sie für Anfänger geeignet macht. Sie hat jedoch auch Einschränkungen: Sie reagiert empfindlich auf Parameter, die Ergebnisse sind uneinheitlich und erfordern wiederholtes Testen und Optimieren. In Kombination mit anderen komplexeren Bewertungsindikatoren kann sie zu einer leistungsstarken Handelsstrategie ausgebaut werden.

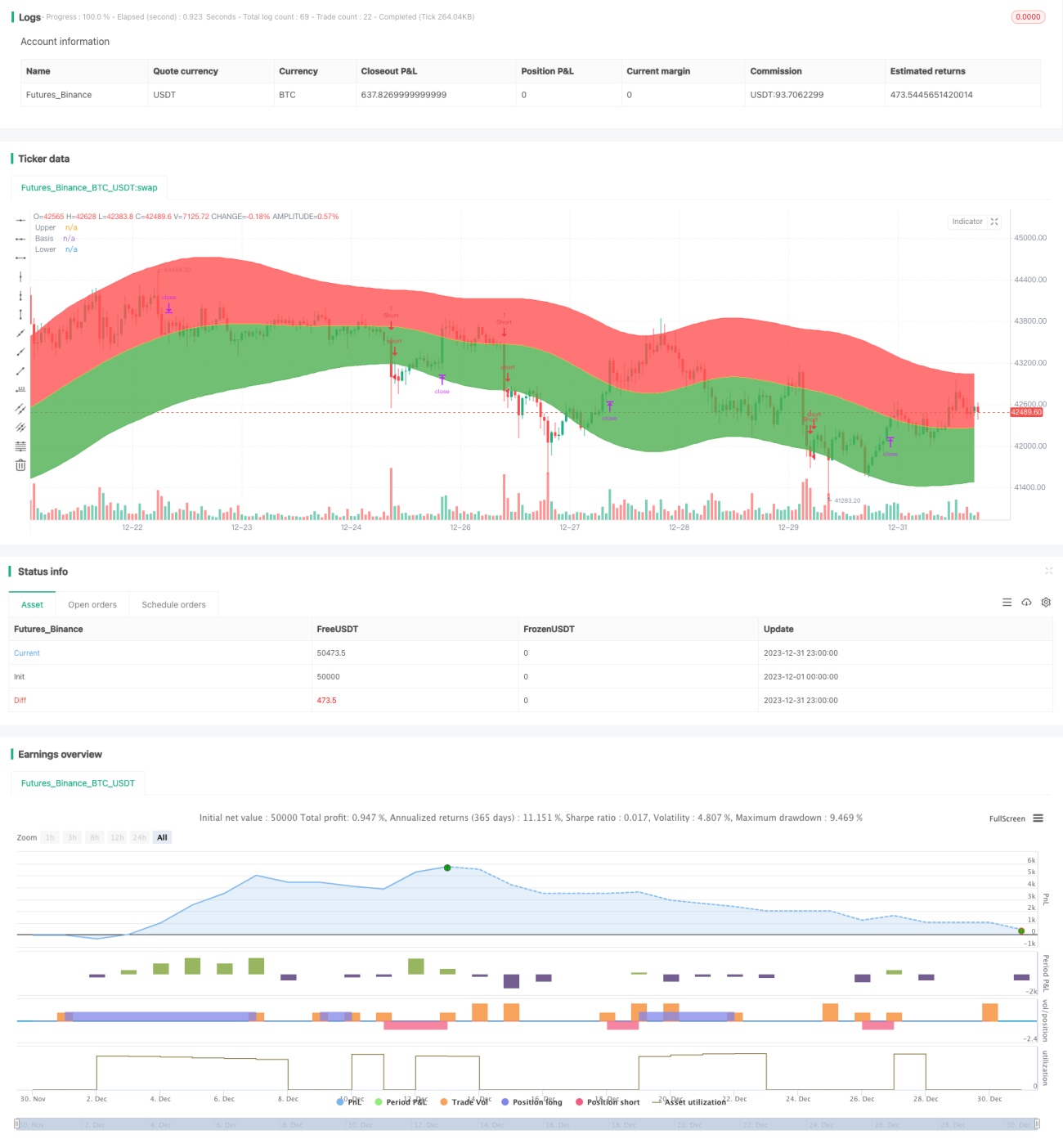

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=3

- 1