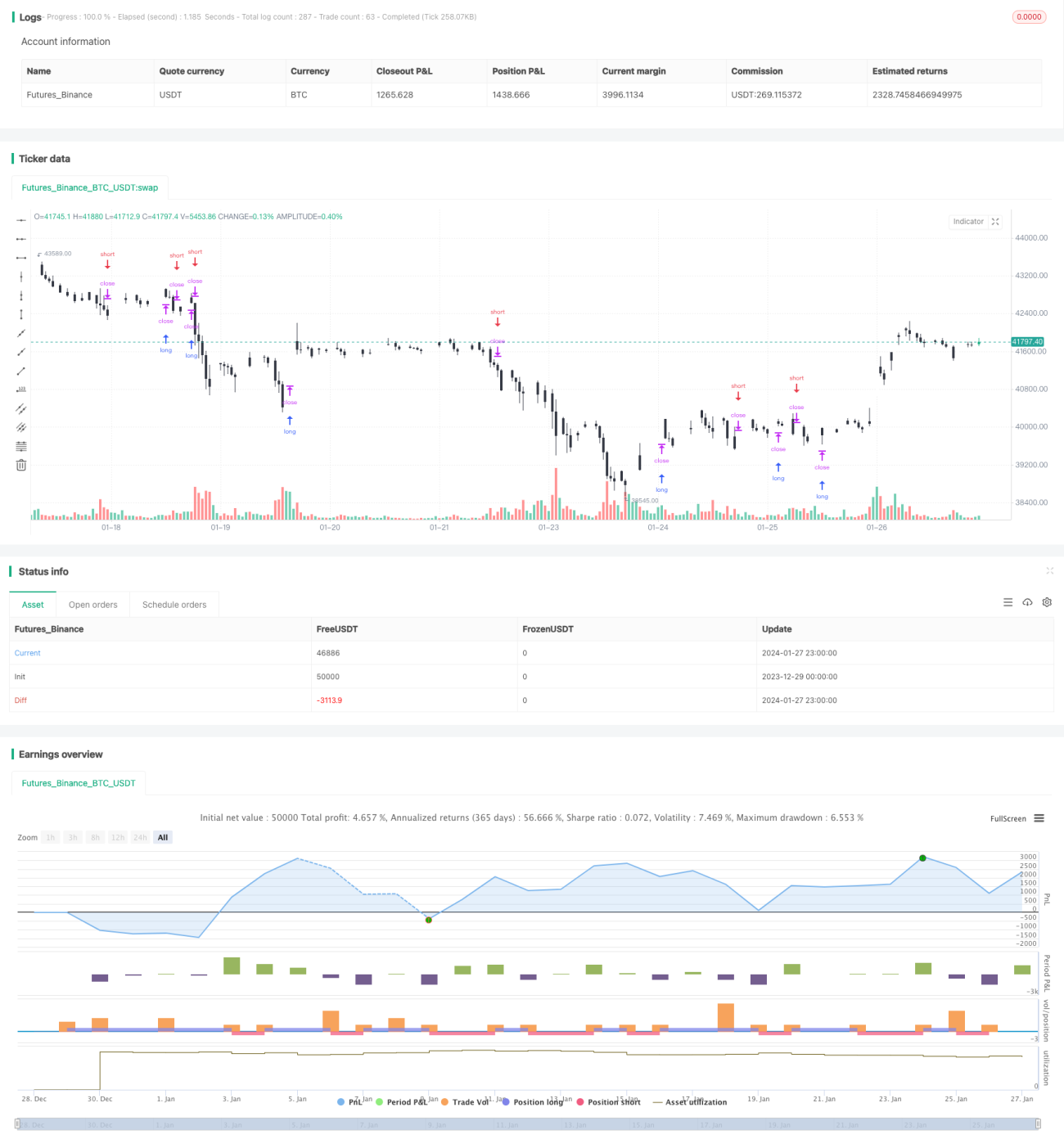

Momentumindikatoren und Trendfolgestrategien

Überblick

Die Strategie kombiniert Dynamometer und Trend-Tracking, um eine starke Auf- oder Abwärtsentwicklung in den Aktienkursen in der mittleren Periode zu identifizieren, und tritt in die Anfangsphase des Trends ein. Die interne Strategie berechnet zunächst die 20-Tage-Dynamometer der Preise und standardisiert dann die standardisierten Moving Average-Werte im Bereich von 0 bis 1. Gleichzeitig wird die 20-Tage-Simple Moving Average als Vertreter der mittleren Periode der Trends berechnet.

Strategieprinzip

Der Kern der Strategie ist der 20-Tage-Dynamik-Differenz des Preises. Die Dynamik-Differenz wird definiert als: ((Heute Schlusskurs - vor 20 Tagen Schlusskurs) / vor 20 Tagen Schlusskurs). Der Indikator spiegelt die Preisbewegung in 20 Tagen wider. Um die Unterschiede zwischen den verschiedenen Aktienkursen zu vermeiden, wurde hier eine standardisierte Behandlung des Dynamik-Differenz-Wertes durchgeführt.

Darüber hinaus wurde ein einfacher 20-Tage-Moving-Even-Line eingeführt, um die Richtung der mittelfristigen Trends zu bestimmen. Der Moving-Average ist ein visuell intuitives Trend-Bestimmen-Tool. Wenn der Preis über dem Moving-Average liegt, wird er als aufwärts bezeichnet; wenn der Preis unter dem Moving-Average liegt, wird er als abwärts bezeichnet.

Die Strategie soll die offensichtliche Abwärtsphase der Aktien im mittleren Zeitraum erfassen. Die spezifische Logik lautet: Wenn die Standardisierungsbewegung größer als 0,5 ist, bedeutet dies, dass die Aktienkurse in der jüngsten Zeit beschleunigt steigen; gleichzeitig ist der Preis höher als der 20-Tage-Moving Average, was bedeutet, dass der mittlere Zeitraum immer noch ein Aufwärtstrend ist, was zu viel ist; Im Gegensatz dazu, wenn die Standardisierungsbewegung kleiner als 0,5 ist, beschleunigt sich der Preis; gleichzeitig ist der Preis auch unter der 20-Tage-Moving Line und befindet sich auch im mittleren Zeitraum in einer Abwärtstrend, was zu leer ist.

Das ist die grundlegende Logik der Strategie. Für die Einstiegspunkte, die Strategie direkt in der Dynamik und der Tendenz gleichzeitig eingegeben. Für den Stop-Loss, ein festes Minimal-Stop-Loss-Punkt, das heißt, kaufen Sie den höchsten Preis + die kleinste Preisänderung Einheiten, verkaufen Sie den niedrigsten Preis - die kleinste Preisänderung Einheiten, um zu verhindern, dass die ungültige Fluktuation.

Analyse der Stärken

Der größte Vorteil dieser Strategie besteht darin, dass zwei Indikatoren zur gleichzeitigen Beurteilung verwendet werden können, um einige Fehlintritte effektiv zu filtern. Alleine auf den Dynamikindikator angewiesen zu sein, kann zu falschen Signalen führen, während der Zwischen-Trendindikator die Wirksamkeit des Dynamiksignals verifizieren kann, um in einem Erschütterungsszenario zu verhindern.

Ein weiterer Vorteil besteht darin, dass die Strategie für die Berechnung des 20-Tage-Zyklus gewählt wird. Diese mittelfristige Einstellung reduziert die Häufigkeit von Hochfrequenz-Handel und ist geeignet, die Preisunterschiede der mittleren und langen Linie zu nutzen. Sie filtert auch die Auswirkungen von kurzfristigen Marktlärm.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass sich die Dynamik und der Trend voneinander entfernen können. Wenn sich der Trend und die Dynamik nicht übereinstimmen, kann dies zu falschen Signalen führen. Zum Beispiel sind die Aktienkurse in einem Abwärtstrend, aber ein kurzfristiger Aufprall kann dazu führen, dass die Dynamikindikatoren falsche Signale erzeugen.

Darüber hinaus ist die Stop-Loss-Einstellung der Strategie relativ einfach und kann das Risiko nicht vollständig vermeiden. Wenn die Marktlage stark schwankt, kann der Stop-Loss mit festen Punkten direkt durchbrochen werden und nicht ausreichend gehandhabt werden.

Optimierungsrichtung

Die wichtigsten Optimierungsmöglichkeiten der Strategie sind:

-

Zusätzliche Indikatoren für die Gesamtbeurteilung, z. B. MACD, KD, Brin-Band usw. Dies kann die Wirksamkeit des Momentumsignals überprüfen und falsche Signale vermeiden.

-

Dynamische Anpassung der Stop-Position. Ein Floating Stop kann in Echtzeit basierend auf dem ATR-Indikator eingestellt werden oder eine vernünftige Stop-Line kann mit der Optionspreistheorie berechnet werden. Dies kann die Wahrscheinlichkeit einer Stop-Abdeckung verringern.

-

Optimierung der Parameterzyklen. Die aktuelle Strategie verwendet 20-Tage-Zyklen. Es können weitere Parameterkombinationen getestet werden, um die optimale Periodenspanne zu finden.

-

Derzeit wird derselbe Standard von 0,5 verwendet. Die besten Parameter für Kauf und Verkauf können separat getestet werden.

-

Ein Umsatzfilter wird hinzugefügt. So wird beispielsweise nur dann ein Signal gesendet, wenn der Umsatz größer ist. Dies verhindert einige falsche Durchbrüche, bei denen die Menge nicht ausreicht.

Zusammenfassen

Die Strategie nutzt eine Kombination aus Trendanalyse und Dynamik-Indikatoren, um die Handelschancen der Preisdynamik in mittlerer Zeile zu erfassen. Im Vergleich zu einem einzelnen Indikator kann eine Kombination aus mehreren Indikatoren die Richtigkeit der Beurteilung und den Gewinnraum verbessern. Die Stop-Loss-Regel ist einfach und direkt und kann das Risiko der Stop-Loss-Kontrolle schnell stoppen.

- 1