Dynamische Trendfolgestrategie mit zwei Mechanismen

Übersicht

Die Dynamische Trendfolgestrategie mit dualem Mechanismus ist eine Trendfolgestrategie, die Signale aus zwei verschiedenen Handelsstrategien kombiniert. Die Strategie nutzt zunächst die 123-Umkehrstrategie, um Preisumkehrpunkte zu identifizieren, und kombiniert diese dann mit dem Detrended Synthetic Price (D_DSP)-Index, um die Preistrendrichtung zu bestimmen. Schließlich werden beide Signale zu Handelsanweisungen zusammengeführt.

Diese Strategie wird hauptsächlich für kurzfristige bis mittelfristige Trendfolge eingesetzt. Durch den dynamischen Stop-Loss, der auf dem dualen Mechanismus basiert, können Gewinne effektiv gesichert und Verluste begrenzt werden. Gleichzeitig reduziert die doppelte Bestätigung durch Trend- und Umkehrindikatoren Rauschen im Handel.

Strategieprinzip

123-Umkehrstrategie

Die 123-Umkehrstrategie stammt aus Ulf Jensens Buch „How I Tripled My Money in the Futures Market“ (Seite 183). Sie erkennt, ob ein Preismuster mit zwei aufeinanderfolgenden Bar-Umkehrungen vorliegt, das ein Umkehrsignal erzeugt.

Die Logik: Wenn der Schlusskurs niedriger als der vorherige Schlusskurs ist und der langsame Stochastic unter 50 liegt, wird ein Kaufsignal generiert. Wenn der Schlusskurs höher als der vorherige Schlusskurs ist und der schnelle Stochastic über 50 liegt, wird ein Verkaufssignal generiert.

Detrended Synthetic Price Index

Der Detrended Synthetic Price (D_DSP)-Index ist ein Indikator zur Bestimmung der Preistrendrichtung, der mit dem tatsächlichen zyklischen Preisverlauf übereinstimmt. D_DSP wird berechnet, indem der exponentielle gleitende Durchschnitt über eine 1/4-Zyklusperiode vom exponentiellen gleitenden Durchschnitt über eine 1/2-Zyklusperiode subtrahiert wird.

Ein positiver D_DSP zeigt einen Aufwärtstrend an, ein negativer D_DSP einen Abwärtstrend.

Dualer Mechanismus

Die Strategie kombiniert die 123-Umkehrstrategie und den D_DSP-Index. Wenn beide Signale gleichgerichtet (z. B. beide bullisch oder beide bärisch) sind, werden Handelsanweisungen ausgelöst; bei widersprüchlichen Signalen wird die Position geschlossen.

Dieser doppelte Bestätigungsmechanismus filtert effektiv Rauschen und sichert Trendgewinne.

Vorteilanalyse

Der größte Vorteil der dynamischen Trendfolgestrategie mit dualem Mechanismus liegt in der Einrichtung von zwei Stopp-Loss-Ebenen. Erstens auf der Zeitebene: Die Differenz zwischen schnellem und langsamem Stochastic bildet einen zeitlich versetzten Stop-Loss. Zweitens auf der Preisebene: Die Umkehrstrategie selbst enthält eine gewisse Stop-Loss-Funktion.

Diese beiden Stopp-Loss-Schichten sichern Gewinne maximal und verhindern die typischen Gewinneinbrüche einer einzelnen Stopp-Loss-Strategie. Darüber hinaus filtert der doppelte Bestätigungsmechanismus effektiv Fehlsignale durch nicht-trendgerichtete Preisbewegungen.

Risikoanalyse

Das größte Risiko der Strategie liegt in einer zu starren Parametereinstellung. Ungeeignete Periodenlängen können dazu führen, dass der Haupttrend verpasst wird, was Gewinnchancen entgehen lässt oder Verluste erhöht. Eine zu starre doppelte Bestätigung kann ebenfalls dazu führen, dass rechtzeitige Stopp-Loss-Signale verpasst werden.

Zudem kann das Schließen von Positionen bei inkonsistenten Signalen aus Umkehr- und Trendstrategie dazu führen, dass Chancen für eine Fortsetzung des Haupttrends verpasst werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Periodenparameter-Optimierung: Durch umfangreichere Backtests können optimale Parameterwerte ermittelt und geeignetere Perioden gewählt werden.

- Erweiterung der Stopp-Loss-Strategie: Hinzufügen von Breakout-Stopps oder Trailing-Stopps, um dynamischere und vernünftigere Stop-Loss-Level zu setzen.

- Optimierung der Entscheidungsregeln: Anpassung der Empfindlichkeit der doppelten Bestätigung, um zu aggressives Schließen und damit verpasste Chancen zu vermeiden.

- Hinzufügen von Filtern: Einführung von Volatilitätsfiltern, um Fehlsignale durch Oszillationen der gleitenden Durchschnittsdifferenz in Trendendphasen zu vermeiden.

Zusammenfassung

Die dynamische Trendfolgestrategie mit dualem Mechanismus erreicht durch die doppelte Stopp-Loss-Absicherung (schneller/langsamer Stochastic) und die doppelte Bestätigung (Umkehr- und Trendsignale) eine effektive Trendverfolgung und Risikokontrolle. Sie berücksichtigt sowohl den zeitlichen Aspekt der Preisbewegung als auch die Preisdirektion selbst und schafft so eine mehrdimensionale Entscheidungsgrundlage.

Durch kontinuierliche Optimierung der Entscheidungsregeln und Parametereinstellungen lässt sich voraussichtlich eine gute Performance erzielen. Allerdings erfordert die Optimierung der Handelsstrategie umfangreiche historische Datenunterstützung, und die Aktienauswahl- sowie Stopp-Loss-Strategien müssen ebenfalls laufend verbessert werden. Es wird empfohlen, die Strategie zunächst einige Zeit im Live-Handel zu beobachten, um ihre Wirksamkeit weiter zu überprüfen.

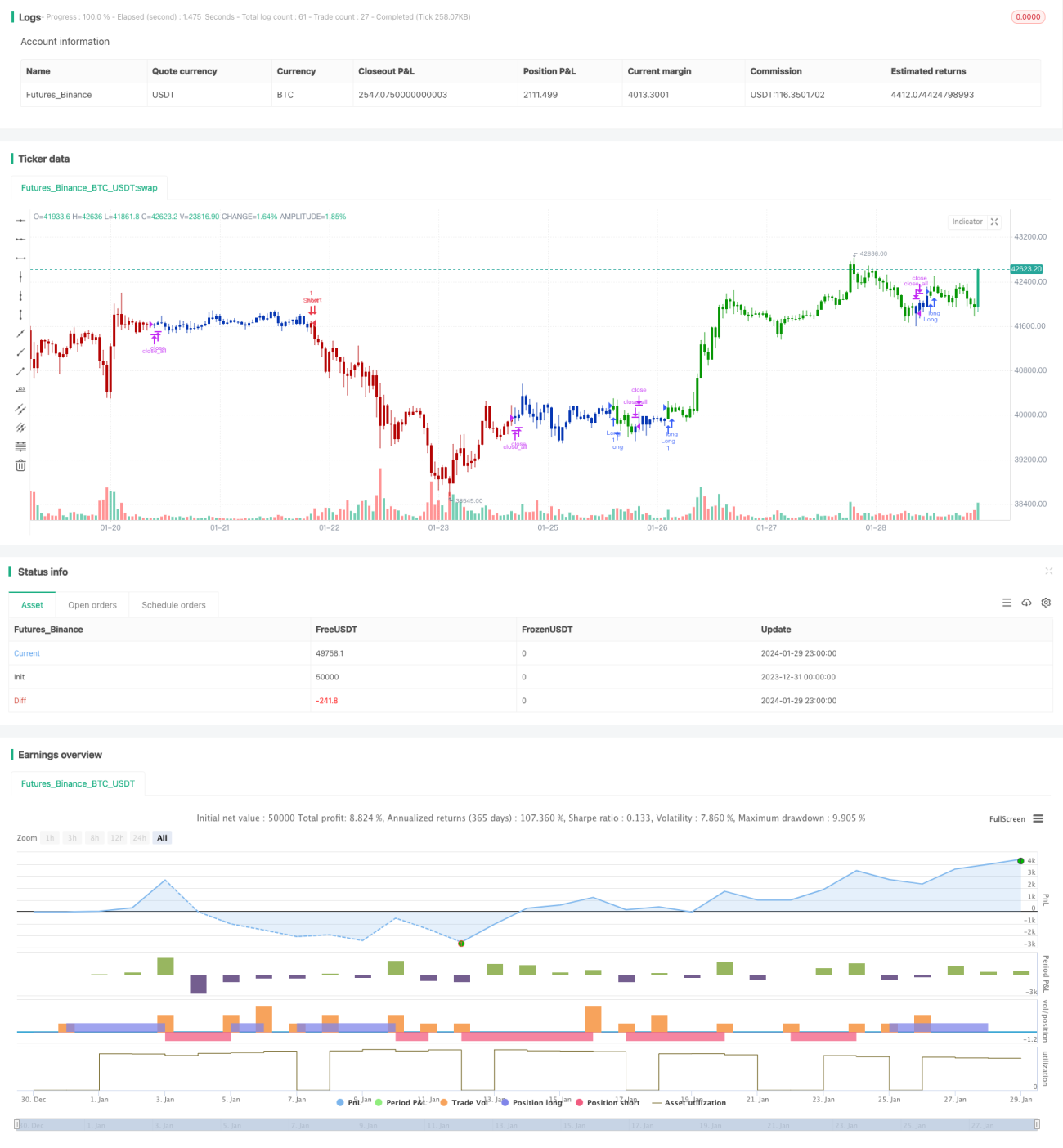

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1