Trailing-Stop-Strategie mit zwei gleitenden Durchschnitten

Überblick

Diese Strategie berechnet zwei gleitende Durchschnitte mit unterschiedlichen Parametern. Wenn die schnelle Linie die langsame Linie von unten nach oben durchbricht, wird ein Kaufsignal generiert. Gleichzeitig wird mithilfe der durchschnittlichen wahren Schwankungsbreite (Average True Range, ATR) ein nachlaufender Stop-Loss berechnet. Sobald der Preis diesen Stop-Loss unterschreitet, wird ein Verkaufssignal erzeugt. Die Strategie kann Markttrends effektiv verfolgen und nach Gewinnen rechtzeitig stoppen.

Strategieprinzip

- Schneller gleitender Durchschnitt (EMA): Exponential Moving Average mit einem Parameter von 12 Tagen, der schnell auf Preisänderungen reagiert.

- Langsamer gleitender Durchschnitt (SMA): Simple Moving Average mit einem Parameter von 45 Tagen, der den mittel- bis langfristigen Trend abbildet.

- Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten nach oben durchbricht, wird ein Kaufsignal erzeugt.

- Berechnung des 15-Tage-ATR als Basis für den Stop-Loss.

- Festlegung eines nachlaufenden Stop-Loss-Spielraums (z. B. 6-facher ATR) und laufende Aktualisierung des Stop-Loss-Niveaus.

- Wenn der Preis unter das Stop-Loss-Niveau fällt, wird ein Verkaufssignal erzeugt.

Die Strategie vereint die Vorteile von Trendverfolgung und Stop-Loss-Management. Sie kann sowohl mittel- bis langfristige Richtungen verfolgen als auch Einzelverluste durch Stop-Loss begrenzen.

Vorteilsanalyse

- Die Kombination gleitender Durchschnitte kann Trends effektiv erkennen und die Zuverlässigkeit der Signale erhöhen.

- Der dynamische nachlaufende Stop-Loss ermöglicht ein rechtzeitiges Stoppen von Verlusten und schont das Kapital.

- Die Einbeziehung des ATR in den Stop-Loss sorgt für angemessene Stop-Loss-Niveaus und verhindert übermäßige Sensibilität.

- Die Strategie ist klar und einfach zu verstehen, die Parameter sind flexibel anpassbar.

Risikoanalyse

- Gleitende Durchschnitte haben einen Nachlauf und können kurzfristige Chancen verpassen.

- Ein zu weiter Stop-Loss kann die Rentabilität verschlechtern.

- Ein zu empfindlicher Stop-Loss erhöht die Handelsfrequenz und die Gebührenbelastung.

- Änderungen der Aktienvolatilität können die Stabilität des ATR-Parameters beeinträchtigen.

Durch eine geeignete Optimierung der Parameter der gleitenden Durchschnitte oder eine Anpassung des ATR-Multiplikators kann der Stop-Loss-Spielraum ausbalanciert werden. Auch die Einbeziehung anderer Indikatoren als Filter kann die Einstiegszeitpunkte verbessern.

Optimierungsrichtungen

- Testen weiterer Parameterkombinationen, um den optimalen gleitenden Durchschnitt zu finden.

- Anpassen des ATR-Stop-Loss-Multiplikators je nach Eigenschaften der einzelnen Aktien.

- Hinzufügen von Filtern wie Volumen- und Preisindikatoren, um unnötige Trades zu vermeiden.

- Sammeln weiterer historischer Daten für Tests, um die Stabilität der Parameter zu validieren.

Zusammenfassung

Diese Strategie kombiniert erfolgreich die Trendverfolgung gleitender Durchschnitte mit dem dynamischen ATR-Stop-Loss. Durch Parameteroptimierung kann sie an unterschiedliche Aktieneigenschaften angepasst werden. Die Strategie bietet klare Kauf- und Stop-Loss-Grenzen, was die Handelslogik einfach und transparent macht. Insgesamt ist die Doppel-Gleitende-Durchschnitts-Nachlaufende-Stop-Loss-Strategie stabil, einfach, leicht optimierbar und eignet sich als grundlegende Aktienhandelsstrategie.

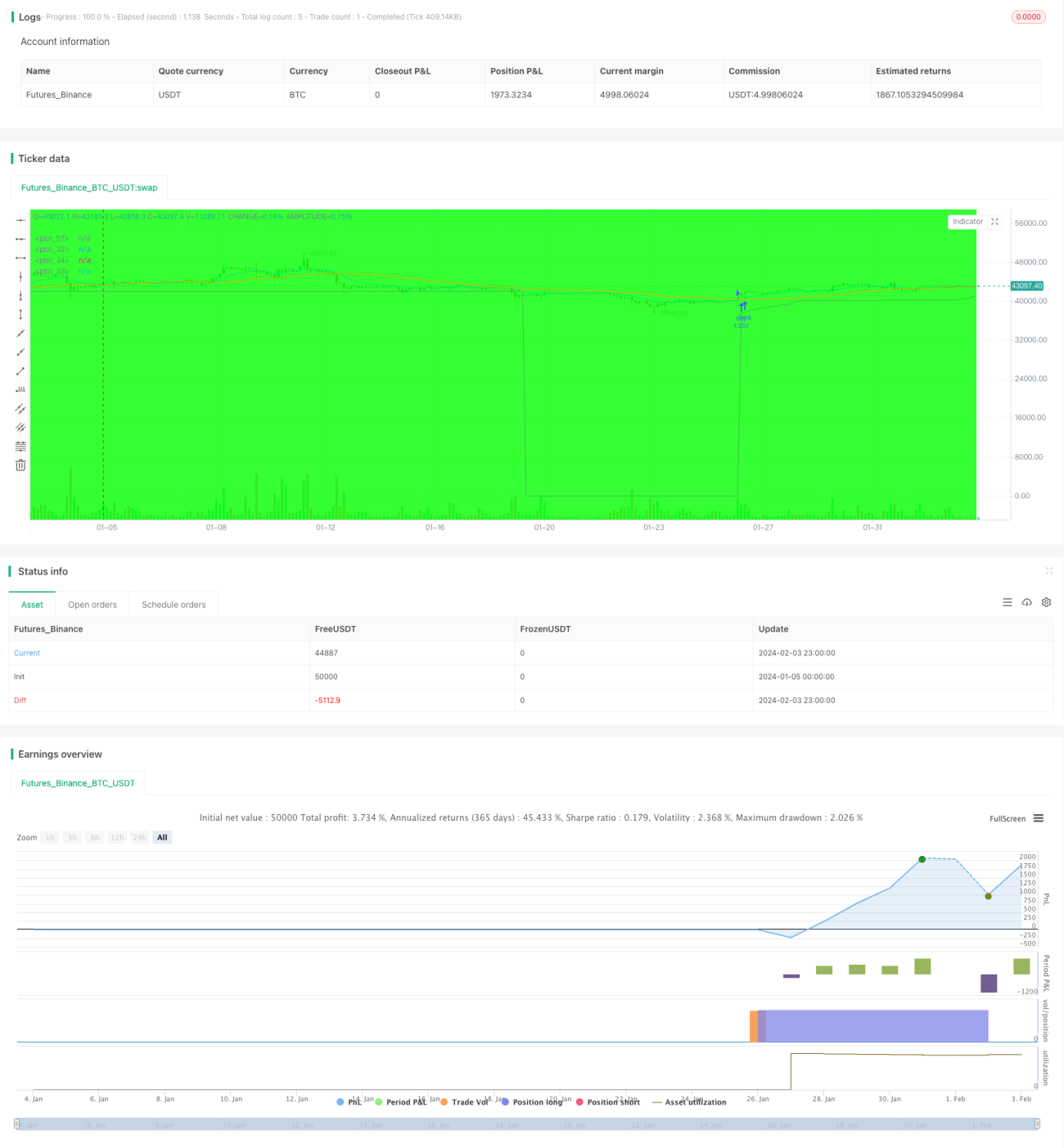

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//created by XPloRR 24-02-2018

strategy("XPloRR MA-Buy ATR-MA-Trailing-Stop Strategy",overlay=true, initial_capital=1000,default_qty_type=strategy.percent_of_equity,default_qty_value=100)- 1