Trendfolgestrategie basierend auf mehreren Zeitrahmen

Überblick

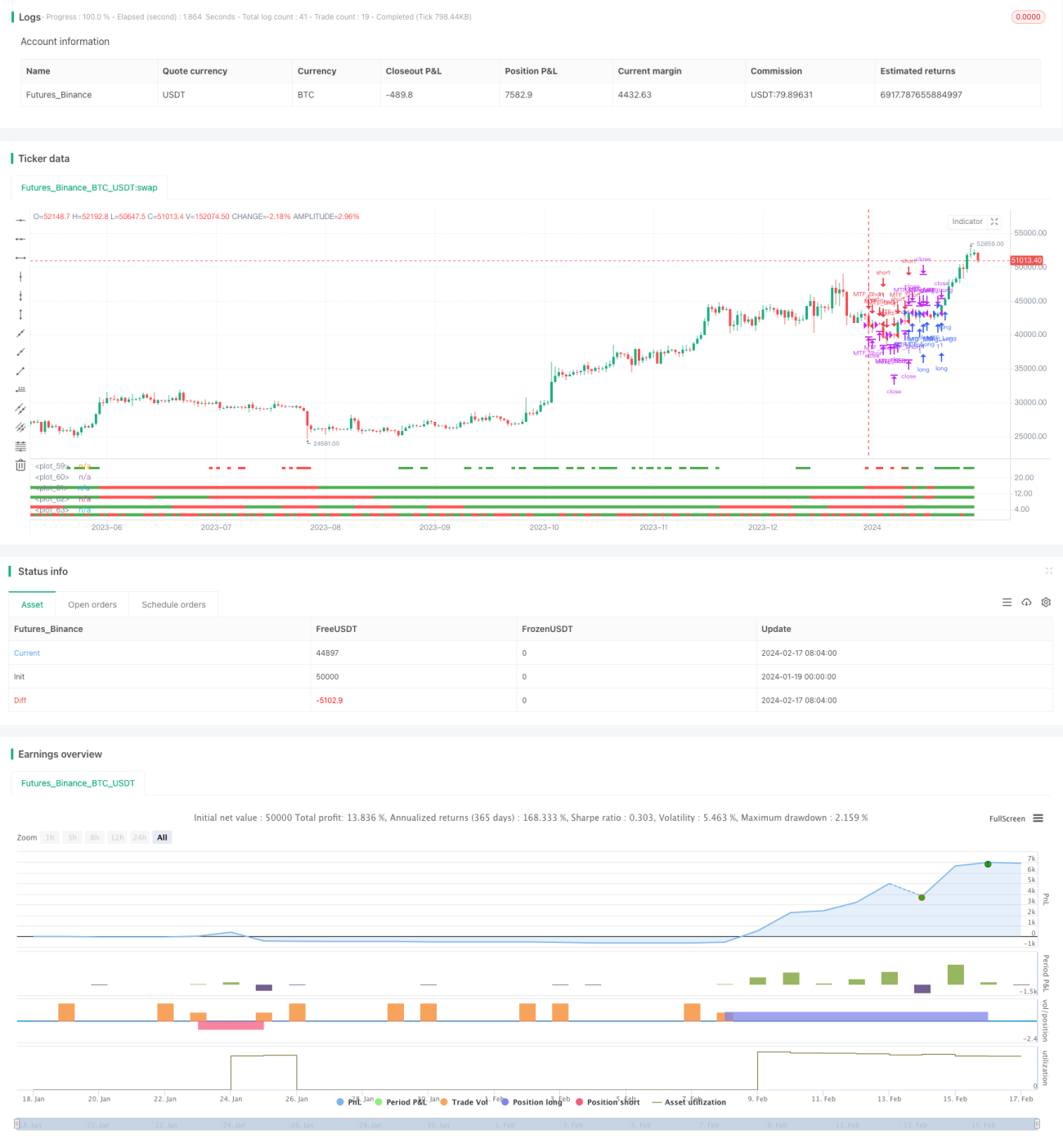

Diese Strategie ist eine Trendfolgestrategie, die auf der Übereinstimmung von Indikatoren mehrerer Zeitrahmen basiert. Sie eröffnet Long- oder Short-Positionen, wenn der Tages-, 10-Tage-, 15-Tage- und 30-Tage-Zeitrahmen gleichzeitig bullisch oder bärisch sind, und nutzt einen dynamischen Stopp zur Absicherung.

Strategieprinzip

Die Strategie verwendet vier Zeitrahmen (Tages-, 10-Tage-, 15-Tage- und 30-Tage-Chart), um die Trendrichtung zu bestimmen. Wenn die Schlusskurse aller vier Zeitrahmen über den Eröffnungskursen liegen, wird dies als bullisch gewertet; wenn die Schlusskurse aller vier Zeitrahmen unter den Eröffnungskursen liegen, als bärisch.

Bei bullischer Einschätzung wird eine Long-Position eröffnet, bei bärischer eine Short-Position. Nach dem Einstieg wird ein dynamischer Stopp basierend auf einem KC-Kanal verwendet.

Im Einzelnen vergleicht die Strategie die Eröffnungs- und Schlusskurse in verschiedenen Zeitrahmen, um die Trendrichtung zu bestimmen. Liegt der Eröffnungskurs unter dem Schlusskurs, ist der Zeitrahmen bullisch (grün dargestellt). Liegt der Eröffnungskurs über dem Schlusskurs, ist er bärisch (rot dargestellt).

Wenn alle vier Zeitrahmen bullisch sind, wird eine Long-Position eröffnet; wenn alle vier bärisch sind, eine Short-Position. Die Schließung der Position erfolgt entweder durch den Stopp oder bei einer Trendumkehr.

Strategievorteile

- Die Verwendung mehrerer Zeitrahmen zur Trendbestimmung filtert effektiv falsche Ausbrüche und bestätigt die Trendrichtung.

- Der dynamische Stopp schützt das Kapital bestmöglich.

- Die strengen Einstiegsbedingungen reduzieren unnötige Trades und vermeiden übermäßige Slippage-Kosten.

- Die Kombination mehrerer Zeitrahmen gleicht Gewinngeschwindigkeit und Stabilität aus.

Strategierisiken

- Die zu strengen Einstiegsbedingungen können dazu führen, dass Chancen verpasst werden.

- Eine falsche Einstellung des Stopp-Abstands kann zu aggressivem oder zu konservativem Verhalten führen.

- Die Wahl der Zeitrahmen kann ungeeignet sein und nicht mit längerfristigen oder kürzerfristigen Trends übereinstimmen.

- Unerwartete Ereignisse können zu schnellen Kurswendungen führen, die den Stopp unwirksam machen.

Optimierungsmöglichkeiten

- Optimierung der Auswahl der Zeitrahmen, um Gewinngeschwindigkeit und Stabilität auszugleichen.

- Testen verschiedener Parametereinstellungen zur Optimierung des Stopp-Abstands.

- Integration von maschinellen Lernalgorithmen zur Unterstützung der Erkennung von Trendwenden.

- Beachtung bedeutender Ereignisse, um Verluste durch unerwartete Vorfälle zu vermeiden.

Zusammenfassung

Diese Strategie integriert mehrere Zeitrahmen zur Bestimmung der Trendrichtung, kombiniert strenge Einstiegsbedingungen mit einem dynamischen Stopp und zielt auf stabile Erträge ab. Es besteht das Risiko, Chancen zu verpassen sowie unzureichendes Risikomanagement. Nächste Schritte umfassen die weitere Optimierung der Parametereinstellungen zur Verbesserung der Strategiestabilität.

- 1