Multi-Zeitrahmen-Gleitender-Durchschnitt-Crossover-Strategie

Überblick

Die Multi-Timeframe-Moving-Average-Crossover-Strategie ist ein algorithmischer Handelsansatz, der Crossover-Signale zwischen gleitenden Durchschnitten unterschiedlicher Zeitrahmen nutzt, um die Trendrichtung zu bestimmen. Die Strategie kombiniert Trend-, Momentum- und Volatilitätsindikatoren, um die Zuverlässigkeit der Signale zu erhöhen.

Funktionsweise

Die Strategie bewertet zunächst die Markttrendrichtung mit dem CCI-Indikator über verschiedene Perioden, kombiniert dann MACD-Signale (Goldenes Kreuz / Todeskreuz) und setzt schließlich Stop-Loss- und Take-Profit-Niveaus auf Basis des ATR-Indikators, um günstig zu kaufen und teuer zu verkaufen.

Konkret wird zuerst der 20-Perioden-CCI berechnet, um anhand seines Vorzeichens den Trend zu ermitteln. Anschließend wird geprüft, ob die schnelle und langsame MACD-Linie einen Crossover bilden, was ein Kauf- oder Verkaufssignal liefert. Danach wird ein Trailing-Stop-Mechanismus auf Basis des ATR generiert, um Gewinne zu sichern. Schließlich werden alle Signale dieser Indikatoren zu einem finalen Kauf- oder Verkaufssignal zusammengeführt.

Vorteile der Strategie

-

Kombination mehrerer Indikatoren für höhere Signalgenauigkeit

Durch die gemeinsame Nutzung von CCI, MACD und ATR werden Trend, Momentum und Volatilität des Marktes umfassend beurteilt, was die Signale präziser und zuverlässiger macht. -

Multi-Timeframe-Analyse zur Erfassung des Markt-Rhythmus

Der CCI über verschiedene Zeiträume bewertet die Gesamttendenz, während der höherperiodige MACD günstige Einstiegs- und Ausstiegspunkte identifiziert – dies ermöglicht es, größere Trendbewegungen zu nutzen. -

ATR-Trailing-Stop für effektives Risikomanagement

Der auf dem ATR basierende Stop-Loss passt sich der Marktvolatilität an und verfügt über eine Trailing-Funktion, um das Risiko der Strategie gut zu kontrollieren.

Risiken der Strategie

-

Begrenzter Optimierungsspielraum für Parameter

Die meisten Parameter dieser Strategie bieten nur wenig Raum für Anpassungen, sodass schnell eine Leistungsgrenze erreicht wird, was eine weitere Verbesserung erschwert. -

Höhere Rechenlast durch mehrere Indikatoren

Da die Strategie mehrere Indikatoren kombiniert, steigt die Rechenlast. Bei Hochfrequenzhandel kann dies zu Verzögerungen führen. -

Häufige Signale und begrenztes Risikomanagement

Die Signale können relativ häufig auftreten, während die Risikokontrolle hauptsächlich auf dem ATR-Trailing-Stop beruht, was bei extremen Marktbewegungen nicht ausreichend ist.

Optimierungsmöglichkeiten

-

Effizientere Parameteroptimierung mit maschinellem Lernen

Es könnten maschinelle Hyperparameter-Optimierungsverfahren wie Bayessche Optimierung oder genetische Algorithmen eingesetzt werden, um die Parameteranpassung intelligenter und effizienter zu gestalten. -

Ergänzung funktionaler Indikatoren zur Steigerung der Flexibilität

Das Hinzufügen weiterer Indikatoren (z. B. Volatilitäts-, Volumen- oder Sentiment-Indikatoren) könnte die Anpassungsfähigkeit und Robustheit der Strategie verbessern. -

Stärkung des Risikomanagements

Es könnten wissenschaftlichere Stop-Loss-Regeln entwickelt sowie Positionsgrößensteuerungs- oder Geldmanagement-Module integriert werden, um das Risiko bei extremen Marktlagen besser zu kontrollieren und die Stabilität der Strategie zu gewährleisten.

Fazit

Die Multi-Timeframe-Moving-Average-Crossover-Strategie kombiniert die drei Indikatoren CCI, MACD und ATR und ermöglicht so eine zuverlässige Trendbestimmung sowie ein effizientes Risikomanagement. Sie berücksichtigt die Dimensionen Trend, Momentum und Volatilität und bietet Vorteile wie hohe Signalgenauigkeit, Erfassung des Markt-Rhythmus und effektive Risikokontrolle. Allerdings gibt es auch Einschränkungen wie begrenzten Optimierungsspielraum, hohe Rechenlast und Verbesserungspotenzial im Risikomanagement. Durch die Integration weiterer Indikatoren, den Einsatz besserer Optimierungsverfahren und die Gestaltung leistungsfähigerer Risikokontrollmodule kann die Strategie weiter verbessert und optimiert werden.

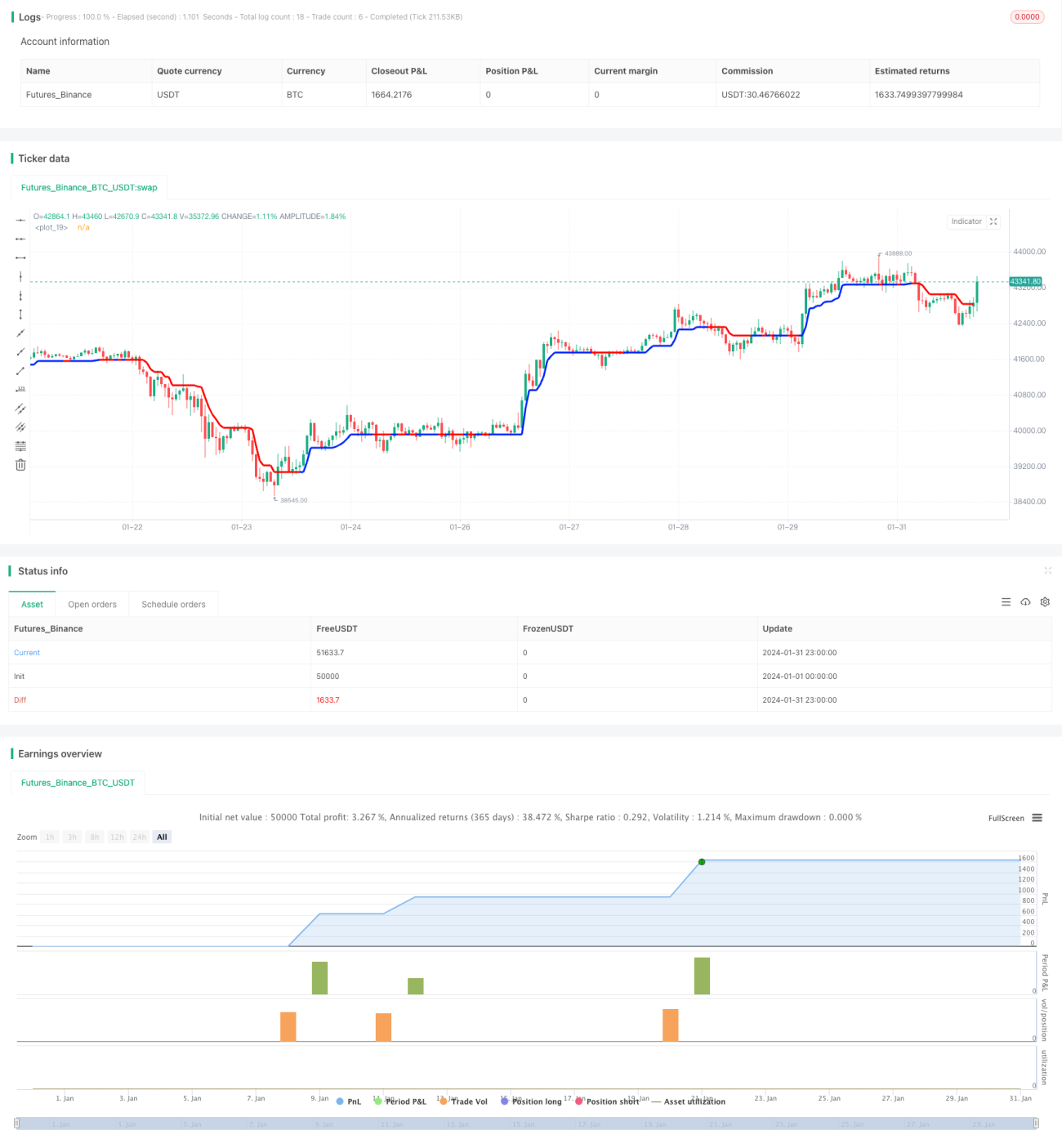

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('smplondonclinic Strategy', shorttitle='SMPLC Strategy', overlay=true, pyramiding = 0, process_orders_on_close = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

direction = input.string(title='Entry Direction', defval='Long', options=['Long', 'Short', 'Both'],group = "Strategy Entry Direction")- 1