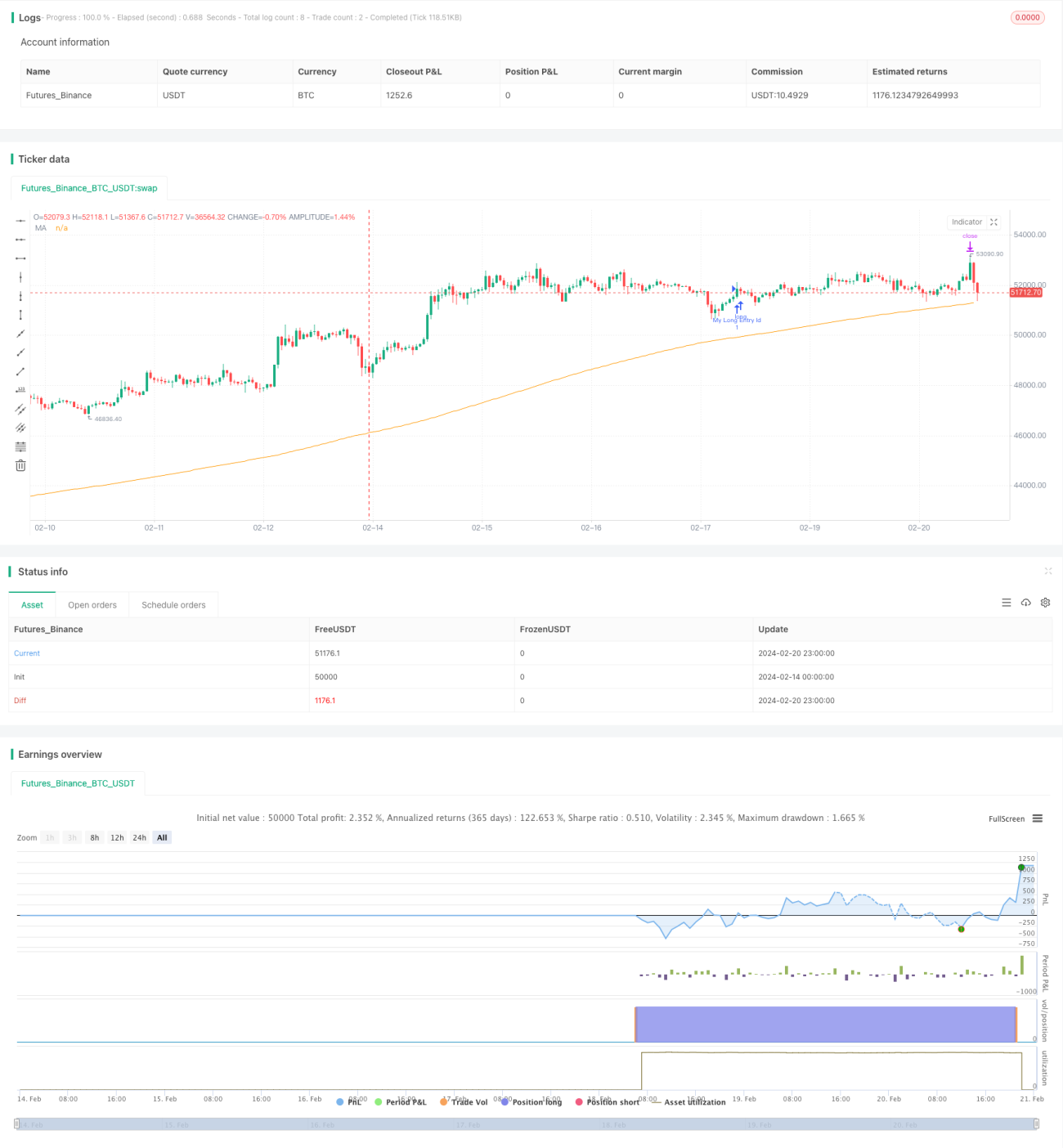

MACD-Quantitativstrategie: Doppeltes Crossover der gleitenden Durchschnitte als Ausbruchsstrategie

Überblick

Diese Strategie bildet den MACD-Indikator, indem sie die Differenz zwischen einem schnellen und einem langsamen gleitenden Durchschnitt berechnet. In Kombination mit einer Signallinie werden Trends sowie überkaufte und überverkaufte Bereiche im Finanzmarkt identifiziert. Bei einem goldenen Kreuz (MACD kreuzt über die Signallinie) und einem Preis über dem 200-Tage-Durchschnitt wird eine Long-Position eröffnet; bei einem toten Kreuz (MACD kreuzt unter die Signallinie) und einem Preis unter dem 200-Tage-Durchschnitt wird eine Short-Position eröffnet. Es handelt sich um eine typische Doppelkreuz-Gleitender-Durchschnitt-Breakout-Strategie.

Strategieprinzip

Das Grundprinzip besteht darin, die Differenz zwischen einem schnellen und einem langsamen gleitenden Durchschnitt zu berechnen, um den MACD-Indikator zu erhalten, der die Markttrendrichtung bestimmt. Die Signallinie wird dann verwendet, um überkaufte und überverkaufte Bereiche zu identifizieren. Wenn der MACD die Signallinie von unten nach oben kreuzt (goldenes Kreuz), ist dies ein Long-Signal; bei einem Kreuz von oben nach unten (totes Kreuz) ein Short-Signal. Zusätzlich wird das Signal durch die Beziehung des Preises zum 200-Tage-Durchschnitt gefiltert: Nur wenn der Preis über dem 200-Tage-Durchschnitt liegt, wird bei einem goldenen Kreuz long gegangen; nur wenn der Preis darunter liegt, wird bei einem toten Kreuz short gegangen. Dies vermeidet Fehlsignale während starker Trends.

Die genaue Berechnung erfolgt wie folgt:

- Schneller gleitender Durchschnitt (12-Tage-EMA) minus langsamer gleitender Durchschnitt (26-Tage-EMA) ergibt den MACD

- Der 9-Tage-EMA des MACD ergibt die Signallinie

- MACD minus Signallinie ergibt das MACD-Histogramm

Ein Long-Signal (goldenes Kreuz) entsteht, wenn der MACD die Signallinie von unten nach oben kreuzt und beide unter Null liegen. Ein Short-Signal (totes Kreuz) entsteht, wenn der MACD die Signallinie von oben nach unten kreuzt und beide über Null liegen. Zusätzlich muss der Preis über dem 200-Tage-Durchschnitt liegen, um bei einem goldenen Kreuz long zu gehen, und unter dem 200-Tage-Durchschnitt, um bei einem toten Kreuz short zu gehen.

Vorteile der Strategie

- Verwendung von zwei Indikatoren vermeidet die Einschränkungen eines einzelnen Indikators und erhöht die Signalgenauigkeit.

- Doppelte Filterung durch Preis-Gleitender-Durchschnitt-Beziehung vermeidet Fehlsignale in starken Trends.

- Großer Spielraum für Parameteroptimierung; durch Anpassung der gleitenden Durchschnitte kann die Strategie an verschiedene Marktumgebungen angepasst werden.

- Konservative Parametereinstellungen führen zu weniger, aber genauen Signalen.

- Leicht verständliches und umsetzbares Strategiekonzept.

Risiken der Strategie

- Bei starken Marktschwankungen kann die Indikatorbeurteilung gestört werden und Fehlsignale erzeugen.

- Die inhärente Trägheit des gleitenden Durchschnittssystems beeinträchtigt die Aktualität der Strategie.

- Wenige Signale können dazu führen, dass Trendchancen verpasst werden.

- Die Parameteroptimierung birgt das Risiko einer Überoptimierung.

- Das Risikomanagement (Drawdown-Kontrolle und Stop-Loss) ist noch verbesserungswürdig.

Die Risiken können durch eine angemessene Verkürzung der gleitenden Durchschnittsperioden, Hinzufügen weiterer Indikatoren und Einbau von Stop-Loss-Maßnahmen verringert werden.

Optimierungsmöglichkeiten der Strategie

- Getestet auf verschiedenen Zeitrahmen von 15 Minuten bis 1 Tag, wobei sich der 4-Stunden-Zeitrahmen im Hinblick auf risikobereinigte Renditen als optimal erwies.

- Optimierung des schnellen und langsamen gleitenden Durchschnitts, sodass der MACD den Zyklus widerspiegelt. Ich habe festgestellt, dass 7-21 für das 15-Minuten-Chart gute Ergebnisse liefert.

- Auch der Hull Moving Average für den MACD wurde getestet und lieferte gute Ergebnisse.

- Ein Stop-Loss kann auch nachgeführt werden, um das Risikomanagement zu verbessern.

Zusammenfassung

Insgesamt ist diese Strategie sehr einfach und praktisch. Durch die doppelte Indikatorbeurteilung und die Preisfilterung werden Handelssignale mit hoher Wahrscheinlichkeit erzeugt, die eine hohe Grenzprofitabilität aufweisen. Die Strategie verwendet die klassischen MACD-Parameterkombinationen und vermeidet dadurch Überoptimierung. Es gibt noch viel Spielraum für Verbesserungen, z. B. durch Anpassung der gleitenden Durchschnittskombinationen, Hinzufügen weiterer Indikatoren und Einbau von Stop-Loss-Maßnahmen. Insgesamt handelt es sich um eine typische quantitative Strategie, die auf fundamentale Prinzipien aufbaut.

- 1