Basierend auf einer Momentum-Ausbruchsstrategie

Übersicht

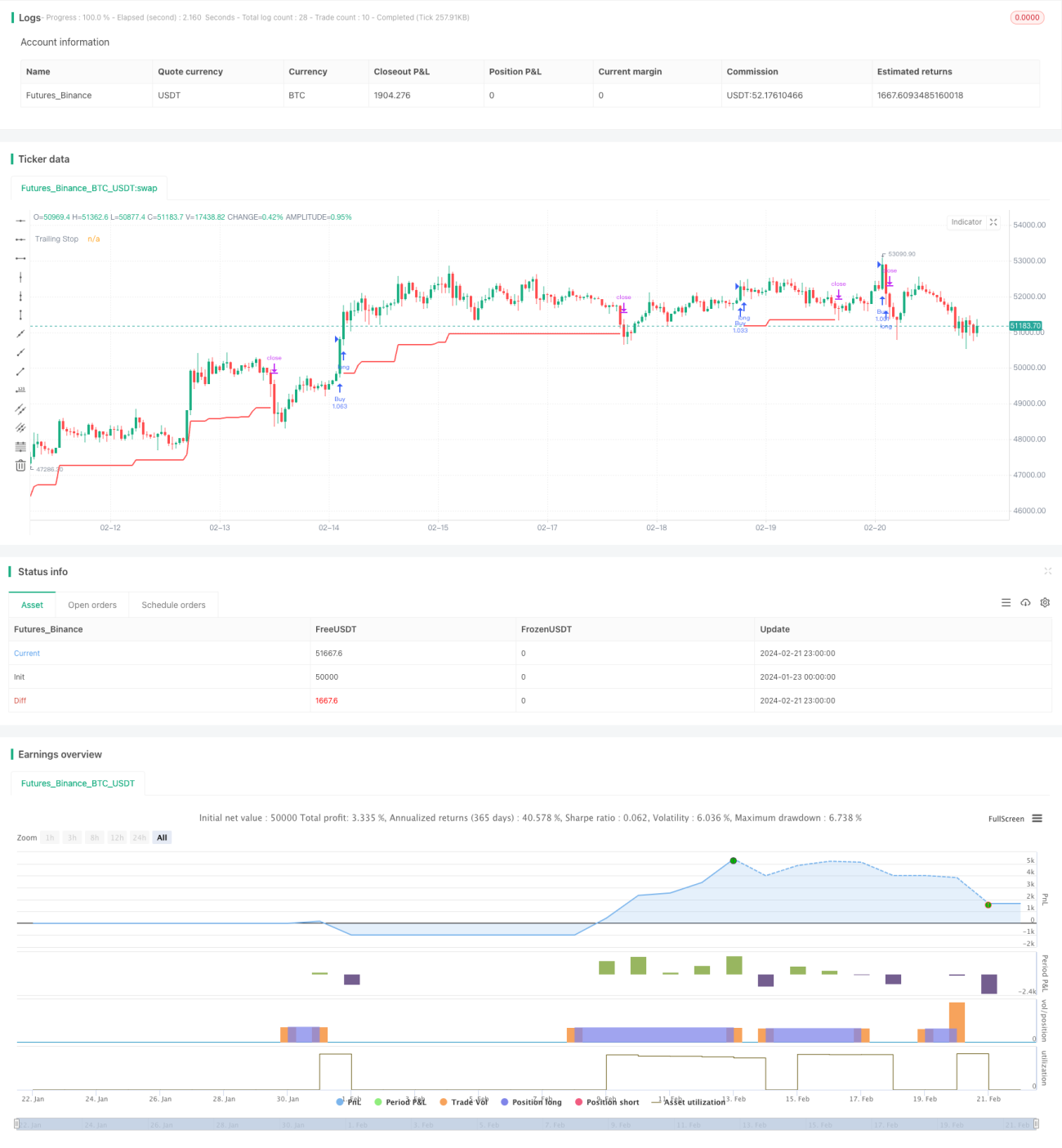

Die Momentum-Breakout-Strategie ist eine Trendstrategie, die der Marktdynamik folgt. Sie kombiniert mehrere Indikatoren, um zu beurteilen, ob sich der Markt derzeit in einem Aufwärts- oder Abwärtstrend befindet, und eröffnet Long-Positionen beim Durchbrechen wichtiger Widerstandsniveaus sowie Short-Positionen beim Durchbrechen wichtiger Unterstützungsniveaus.

Strategieprinzip

Diese Strategie bewertet Markttrends und wichtige Preisniveaus hauptsächlich durch die Berechnung von Donchian-Kanälen mit verschiedenen Längen. Konkret wird beim Durchbrechen des oberen Bandes eines längerfristigen Donchian-Kanals (z. B. 40 Tage) ein Aufwärtstrend erkannt, und auf dieser Basis werden Long-Signale unter Berücksichtigung von Filtern wie Jahreshöchstständen und der Ausrichtung gleitender Durchschnitte ausgegeben. Beim Durchbrechen des unteren Bandes eines längerfristigen Donchian-Kanals wird ein Abwärtstrend erkannt und Short-Signale werden unter Berücksichtigung von Filtern wie Jahrestiefstständen ausgegeben.

Beim Ausstieg aus Positionen bietet die Strategie zwei Optionen: eine feste Ausstiegslinie und einen nachlaufenden Stop. Die feste Ausstiegslinie basiert auf einem kürzeren Donchian-Kanal (z. B. 20 Tage) und dient als Stop-Loss. Der nachlaufende Stop berechnet täglich eine variable Stop-Linie basierend auf dem ATR-Wert. Beide Stop-Methoden ermöglichen eine gute Risikokontrolle.

Vorteilsanalyse

Diese Strategie kombiniert Trendanalyse und Breakout-Operationen und kann effektiv kurzfristige Richtungsmöglichkeiten im Markt erfassen. Im Vergleich zu einem einzelnen Indikator verwendet sie mehrere Filterbedingungen, um einige Fehlausbrüche auszufiltern und so die Qualität der Einstiegssignale zu verbessern. Darüber hinaus macht der Einsatz von Stop-Loss-Strategien sie widerstandsfähiger, sodass Verluste auch bei kurzfristigen Kurseinbrüchen wirksam kontrolliert werden können.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass der Markt starke Schwankungen aufweisen kann, was dazu führt, dass der Stop-Loss ausgelöst wird und die Position verlassen wird. Wenn der Markt dann schnell dreht, können Chancen verpasst werden. Darüber hinaus führt die Verwendung mehrerer Filterbedingungen dazu, dass einige Gelegenheiten aussortiert werden, was die Häufigkeit der Positionshaltung verringert.

Zur Risikominderung können die ATR-Werte angepasst oder der Abstand der Donchian-Bänder vergrößert werden, was die Wahrscheinlichkeit eines Auslösens des Stop-Loss verringert. Es können auch einige Filterbedingungen reduziert oder aufgehoben werden, um die Einstiegshäufigkeit zu erhöhen, allerdings steigt dann das Risiko.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Längen der Donchian-Kanäle zur Suche nach der besten Parameterkombination

- Ausprobieren verschiedener Typen gleitender Durchschnitte als Filterindikatoren

- Anpassung des ATR-Multiplikators oder Umstellung auf einen festen Punkte-Stop-Loss

- Hinzufügen weiterer Trendindikatoren wie MACD usw.

- Optimierung des Zeitfensters für die Bestimmung von Jahreshochs und -tiefs usw.

Durch das Testen verschiedener Parameter kann die beste Parameterkombination gefunden werden, um ein Gleichgewicht zwischen Risiko und Ertrag zu erreichen.

Zusammenfassung

Diese Strategie verwendet mehrere Indikatoren zur Bestimmung der Trendrichtung und gibt Handelssignale beim Durchbrechen wichtiger Niveaus. Ihr Stop-Loss-Mechanismus verleiht der Strategie zudem eine starke Risikokontrollfähigkeit. Durch Optimierung der Parametereinstellungen kann die Strategie stabile Überrenditen erzielen. Sie eignet sich für Anleger, die keine klare Marktmeinung haben, aber einem Trend folgen möchten.

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1