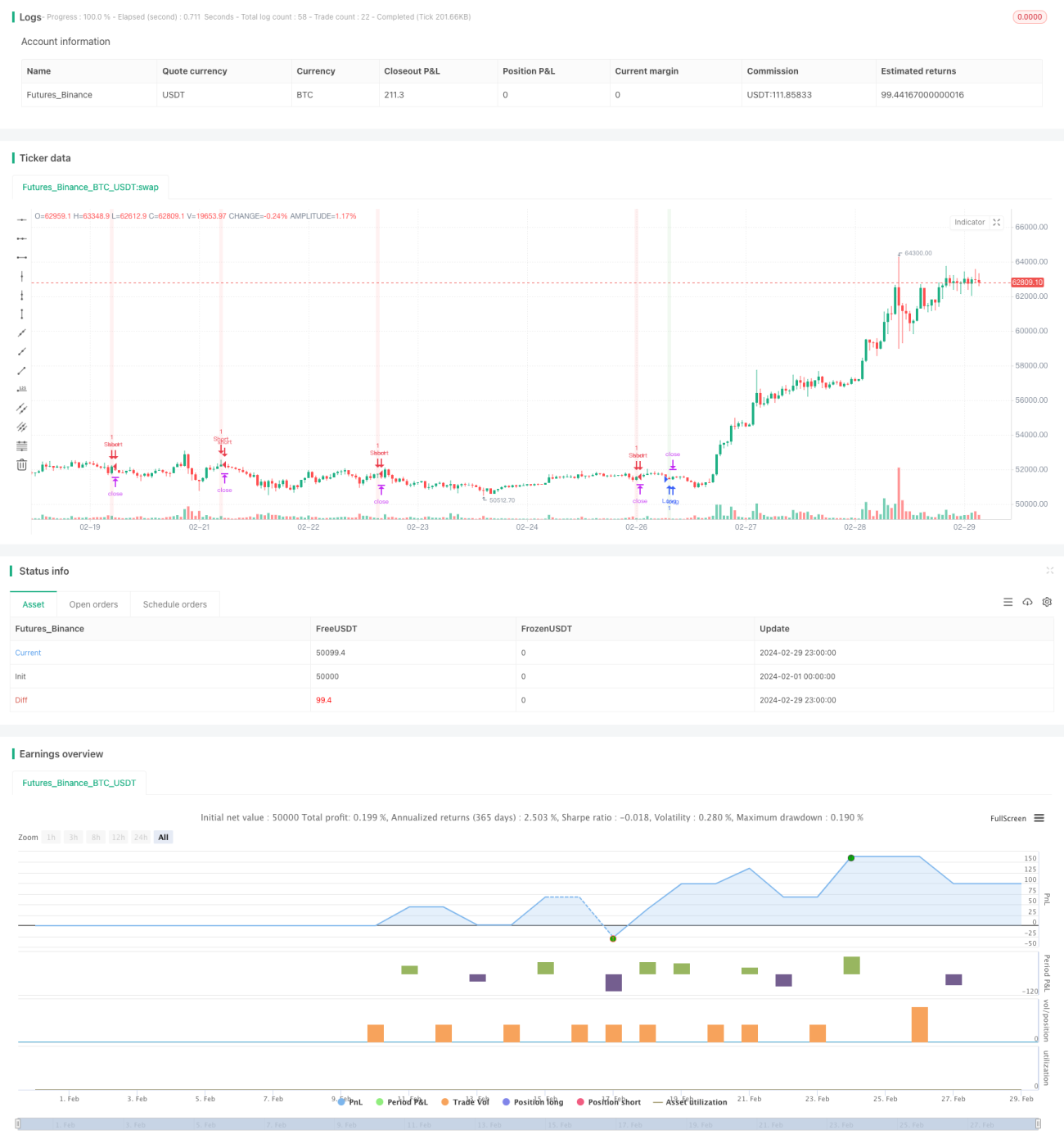

1-Stunden-Trendverfolgungsstrategie basierend auf RSI und doppeltem gleitenden Durchschnitt

Überblick

Die Strategie verwendet den relativ starken und schwachen Index (RSI) und zwei einfache Moving Averages (SMA) als Hauptindikatoren, um mehrköpfige und leere Signale innerhalb eines 1-Stunden-Zeitrahmens zu erzeugen. Durch die Lockerung der Bedingungen für RSI und SMA erhöht sich die Häufigkeit, mit der die Signale ausgelöst werden. Die Strategie nutzt außerdem den Indikator der durchschnittlichen realen Bandbreite (ATR) für das Risikomanagement, um Stopps und Stop-Losses dynamisch einzustellen.

Die Hauptideen der Strategie sind:

- Der RSI-Indikator wird verwendet, um potenzielle Überkauf- und Überverkaufszustände zu identifizieren und als Signal für Über- und Überschuss zu dienen.

- Verwenden Sie eine Kreuzung von schnellen SMA und langsamen SMA, um einen potenziellen Aufwärtstrend (Gold-Fork) und einen Abwärtstrend (Dead-Fork) zu beurteilen.

- Wenn der RSI und der SMA gleichzeitig die Bedingungen für einen Über- oder Eintritt erfüllen, wird eine Position in der entsprechenden Richtung eröffnet.

- Die ATR-Indikatoren berechnen die dynamischen Stopps und Stop Losses, um das Risiko für jeden Handel zu kontrollieren.

- Die Auslösung des Strategie-Signals wird durch die Änderung der Hintergrundfarbe des Diagramms visuell angezeigt, um die Debugging und das Verständnis der Strategie-Logik zu erleichtern.

Strategieprinzip

- RSI-Indikator: Wenn der RSI unter 50 liegt, zeigt dies an, dass der Markt möglicherweise überverkauft ist und das Potenzial für einen Preisanstieg besteht, wodurch ein Mehrsignal ausgelöst wird. Wenn der RSI über 50 liegt, zeigt dies an, dass der Markt möglicherweise überkauft ist und das Potenzial für einen Preisrückgang besteht, wodurch ein Untergang ausgelöst wird.

- Doppel-Even-Linien-Kreuzung: Wenn ein schneller SMA einen langsamen SMA durchbricht (Gold-Fork), um einen potenziellen Aufwärtstrend anzuzeigen, wird ein Mehrsignal ausgelöst; wenn ein schneller SMA einen langsamen SMA durchbricht (Dead-Fork), um einen potenziellen Abwärtstrend anzuzeigen, wird ein Fehlsignal ausgelöst.

- Positionseröffnungsbedingungen: Positionen werden nur eröffnet, wenn der RSI und die Doppel-Gleichgewicht-Linie gleichzeitig die Bedingungen für einen Über- oder Unterkurs erfüllen, um Positionen in der entsprechenden Richtung zu eröffnen, um die Zuverlässigkeit des Signals zu erhöhen.

- Risikomanagement: Die dynamischen Stop- und Stop-Loss-Bereiche werden mit dem ATR-Indikator berechnet. Die Stop-Bereiche werden auf das 1,5-fache des Aufnahme-/Abnahme-ATR-Preises und die Stop-Loss-Bereiche auf das 1-fache des Aufnahme-/Abnahme-ATR-Preises festgelegt. Auf diese Weise können die Stop-Loss-Bereiche dynamisch an die Marktschwankungen angepasst werden, um das Risiko für jeden Handel zu kontrollieren.

Strategische Vorteile

- Anpassungsfähigkeit: Durch die lockerung der rsi- und der doppelten linie kann die strategie innerhalb eines stundenzeitrahmens an unterschiedliche marktbedingungen angepasst werden, um mehr handelsmöglichkeiten zu erfassen.

- Risikomanagement: Die ATR-Indikatoren ermöglichen die dynamische Einstellung von Stopps und Stop-Losses, die sich flexibel an Marktschwankungen anpassen können, um die Risikothek für jeden Handel effektiv zu kontrollieren.

- Einfach und leicht zu bedienen: Die Strategie ist klar und die verwendeten Kennzahlen sind einfach zu verstehen und leicht zu verstehen und umzusetzen.

- Visuelle Unterstützung: Strategie-Signale werden intuitiv angezeigt, indem die Hintergrundfarbe des Diagramms geändert wird, um das Debugging und die Optimierung zu erleichtern.

Strategisches Risiko

- Häufiger Handel: Die Strategie kann häufiger Handelssignale erzeugen, was zu erhöhten Handelskosten führt, die sich auf die Gesamtergebnisse auswirken, da die Bedingungen für den RSI und die doppelte Gleichgewichtseinstellung gelockert werden.

- Kurzfristige Märkte: In kurzen Kurzfristigen Märkten können die RSI und die Binäre Gleichgewichtslinie häufige Falschsignale erzeugen, was zu einer schlechten Strategie führt.

- Fehlende Trends: Die Strategie verlässt sich hauptsächlich auf den RSI und die Binäre Gleichgewichtlinie, um Trends zu beurteilen, aber in einigen Fällen kann der Markt keine offensichtlichen Trendmerkmale aufweisen, was dazu führt, dass die Strategie-Signale nicht wirksam sind.

- Parameter-Sensitivität: Die Strategie-Performance kann auf die Parameter-Einstellungen von Indikatoren wie RSI, SMA und ATR empfindlich sein, wobei verschiedene Parameterkombinationen zu großen Unterschieden in der Strategie-Performance führen können.

Richtung der Strategieoptimierung

- Parameteroptimierung: Optimierung von Parametern von Indikatoren wie RSI, SMA und ATR, um die beste Kombination von Parametern zu finden, die auf historischen Daten basieren, um die Stabilität und Zuverlässigkeit der Strategie zu verbessern.

- Signalfilterung: Einführung von anderen technischen Indikatoren oder Marktstimmungsindikatoren, zweite Bestätigung des RSI- und der doppelten Gleichungslinie, um das Auftreten von Falschsignalen zu reduzieren.

- Dynamische Gewichtsanpassung: Dynamische Anpassung der Gewichte des RSI und der doppelten Gleichgewichtssignale an die Stärke der Markttrends, höhere Gewichte bei offensichtlichen Trends, geringere Gewichte bei der Bilanzierung der Märkte und höhere Anpassungsfähigkeit der Strategie.

- Optimierung des Stop-Losses: Optimierung des ATR-Peklers, um das optimale Stop-Loss-Verhältnis zu finden und die risikobereinigte Erträge der Strategie zu erhöhen. Gleichzeitig kann man darüber nachdenken, andere Stop-Loss-Methoden einzuführen, wie z. B. Stop-Stops auf Basis von Support/Resistance-Stellen oder Stop-Stops auf Basis von Zeit.

- Multi-Zeitrahmen-Analyse: In Kombination mit anderen Zeitrahmen (z. B. 4 Stunden, Sonnenlicht usw.) wird das Signal des 1-Stunden-Zeitrahmens gefiltert und bestätigt, um die Zuverlässigkeit des Signals zu erhöhen.

Zusammenfassen

Die Strategie erzeugt Trend-Tracking-Signale in einem 1-Stunden-Zeitrahmen durch die Kombination von zwei einfachen und benutzerfreundlichen technischen Indikatoren, RSI und Doppel-Gleichgewicht, und nutzt die ATR-Indikatoren für das dynamische Risikomanagement. Die Strategie-Logik ist klar, leicht zu verstehen und zu implementieren, geeignet für Anfänger zu lernen und zu verwenden.

- 1