Die Zwei-Gleitende-Durchschnitte-Crossover-Strategie für Momentum-Trading

Überblick

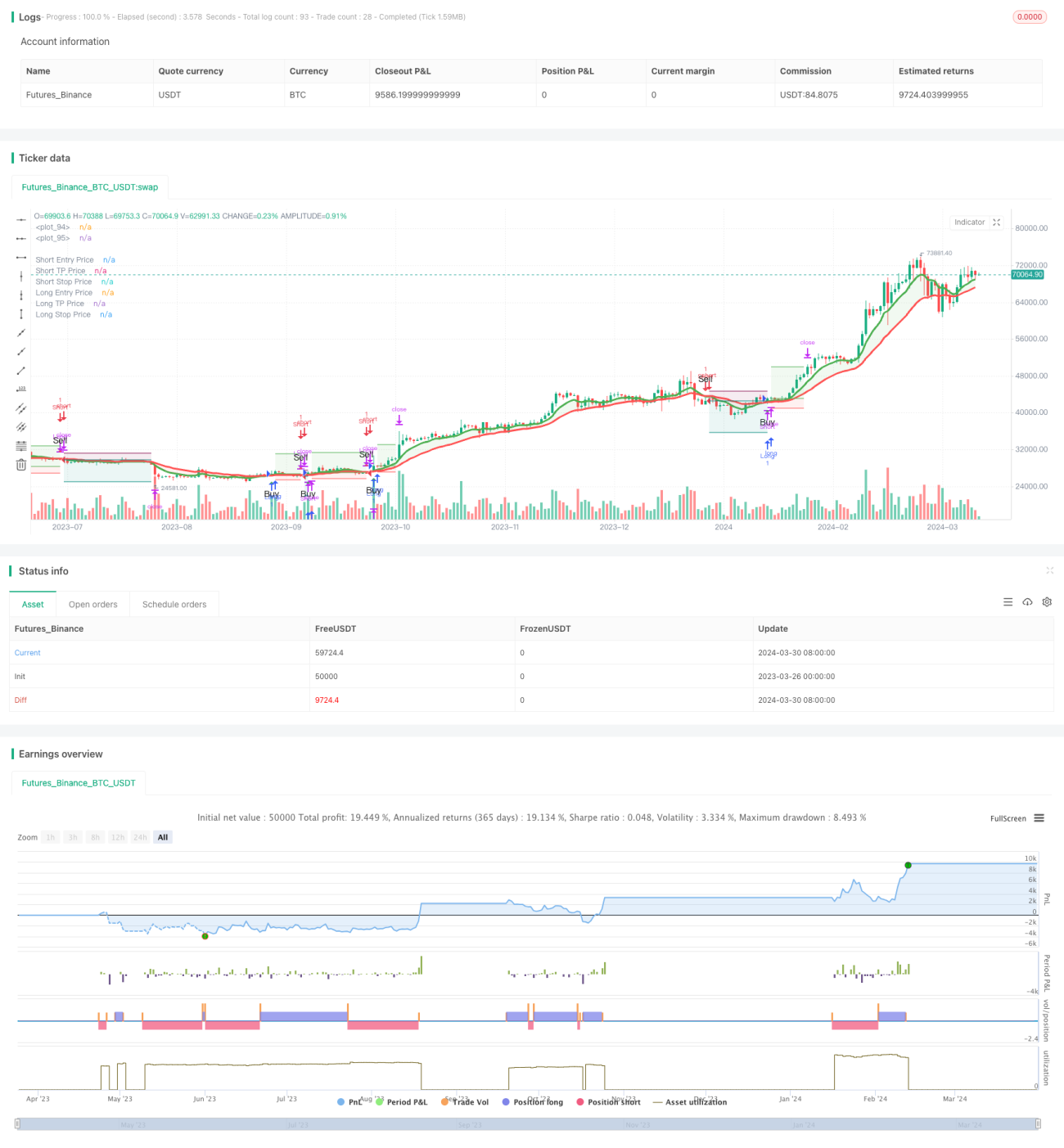

Diese Strategie verwendet die exponentiell gleitenden Durchschnitte (EMA) der Perioden 8 und 21, um Trendveränderungen am Markt zu erkennen. Wenn der kürzere EMA den längeren EMA von unten nach oben kreuzt, wird ein Kaufsignal generiert; umgekehrt, wenn der kürzere EMA den längeren EMA von oben nach unten kreuzt, wird ein Verkaufssignal generiert. Die Strategie nutzt zudem drei aufeinanderfolgende höhere Tiefs (HLL) und drei aufeinanderfolgende tiefere Hochs (LLH) als weitere Bestätigungssignale für Trendumkehrungen. Außerdem werden Stop-Loss- und Take-Profit-Niveaus festgelegt, um Risiken zu kontrollieren und Gewinne zu sichern.

Strategieprinzip

- Berechnung der 8- und 21-Perioden-EMA, um die Haupttrendrichtung zu identifizieren.

- Erkennung von drei aufeinanderfolgenden höheren Tiefs (HLL) und drei aufeinanderfolgenden tieferen Hochs (LLH) als Frühsignale für Trendumkehrungen.

- Ein Kaufsignal wird generiert, wenn der 8-Perioden-EMA den 21-Perioden-EMA von unten nach oben kreuzt und ein HLL-Bruch auftritt; ein Verkaufssignal wird generiert, wenn der 8-Perioden-EMA den 21-Perioden-EMA von oben nach unten kreuzt und ein LLH-Bruch auftritt.

- Festlegung des Stop-Loss-Niveaus bei 5 % des Einstiegspreises und des Take-Profit-Niveaus bei 16 % des Einstiegspreises, um Risiken zu kontrollieren und Gewinne zu sichern.

- Bei gegensätzlichen Signalen wird die Position geschlossen und eine Gegenposition eröffnet.

Strategievorteile

- Kombination von EMA und Preisaktionsmustern (HLL und LLH) zur Bestätigung von Trends erhöht die Signalzuverlässigkeit.

- Klare Stop-Loss- und Take-Profit-Niveaus helfen, Risiken zu kontrollieren und Gewinne zu sichern.

- Anwendbar auf mehrere Zeitrahmen und verschiedene Märkte, mit einer gewissen Allgemeingültigkeit.

- Logisch klar, leicht verständlich und umsetzbar.

Strategierisiken

- In Seitwärtsmärkten können häufige Kreuze zu mehreren Fehlsignalen führen, was zu Verlusten führt.

- Feste Stop-Loss- und Take-Profit-Niveaus können sich möglicherweise nicht an unterschiedliche Marktbedingungen anpassen, was zu potenziellen Opportunitätskosten oder größeren Verlusten führt.

- Die Strategie ist auf historische Daten angewiesen und kann sich möglicherweise nur schlecht an plötzliche Ereignisse oder fundamentale Veränderungen anpassen.

Optimierungsmöglichkeiten

- Einführung adaptiver Stop-Loss- und Take-Profit-Mechanismen, z. B. basierend auf der Volatilität (wie ATR), um die Stop-Loss- und Take-Profit-Niveaus besser an unterschiedliche Marktbedingungen anzupassen.

- Kombination mit anderen Indikatoren oder Faktoren wie Volumen, Relative-Stärke-Index (RSI) usw., um Signale weiter zu filtern und die Zuverlässigkeit zu erhöhen.

- Optimierung der Parameter (wie EMA-Perioden, Stop-Loss/Take-Profit-Verhältnisse usw.), um die für einen bestimmten Markt oder Basiswert beste Parameterkombination zu finden.

- Einführung von Risikomanagementmaßnahmen wie Positionsgrößenbestimmung, um das Risiko pro Trade zu kontrollieren.

Zusammenfassung

Die Strategie nutzt den Crossovers der 8- und 21-Perioden-EMA in Verbindung mit den HLL- und LLH-Preismustern, um Trendumkehrungen zu identifizieren und Handelssignale zu generieren. Klare Stop-Loss- und Take-Profit-Regeln helfen, Risiken zu kontrollieren und Gewinne zu sichern. Allerdings kann die Strategie in Seitwärtsmärkten Fehlsignale erzeugen, und die festen Stop-Loss- und Take-Profit-Niveaus können sich möglicherweise nicht an unterschiedliche Marktbedingungen anpassen. Zur weiteren Verbesserung könnten adaptive Stop-Loss/Take-Profit, die Einbeziehung weiterer Indikatoren, eine Parameteroptimierung sowie die Einführung von Risikomanagementmaßnahmen in Betracht gezogen werden. Insgesamt bietet die Strategie einen Rahmen für momentum- und trendfolgenden Handel, muss jedoch je nach spezifischem Markt und persönlichen Präferenzen angepasst und optimiert werden.

/*backtest

start: 2023-03-26 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Following 8&21EMA with strategy tester [ukiuro7]', overlay=true, process_orders_on_close=true, calc_on_every_tick=true, initial_capital = 10000)

//INPUTS- 1