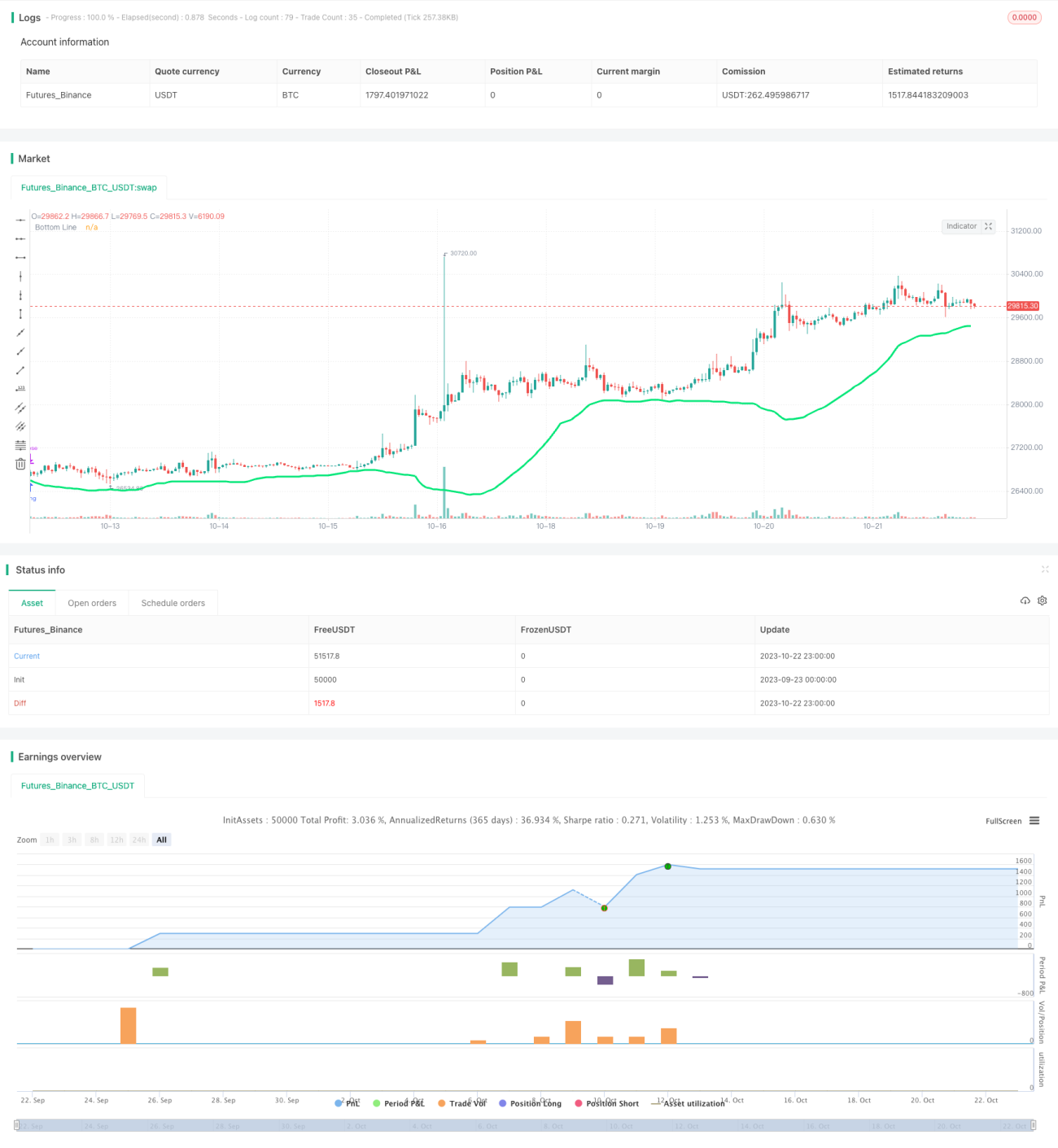

Estrategia de ajuste de media móvil suavizada

Resumen

Esta estrategia utiliza las Bandas de Bollinger para determinar la tendencia, combinadas con el indicador RSI para evitar sobrecompra, así como filtros de tamaño del cuerpo de la vela y de color para validar aún más las señales de trading. En general, la idea principal de la estrategia es comprar al inicio de una tendencia y salir antes de que se invierta, obteniendo ganancias.

Principio

La estrategia primero emplea la banda inferior de Bollinger: cuando el precio está por debajo de ella, se considera una oportunidad para tomar una posición. Para evitar sobrecompra, se introduce el RSI, requiriendo que sea menor a 30 para generar una señal de compra. Además, se establece un filtro de tamaño del cuerpo de la vela, exigiendo que el cuerpo de la vela actual sea mayor que la mitad del promedio de los cuerpos de las últimas 10 velas. Por último, el filtro de color exige que la vela sea verde (cierre alcista) para confirmar el momento de compra.

La señal de compra ocurre cuando el precio cruza por encima de la banda inferior de Bollinger, el RSI es menor a 30, el cuerpo de la vela es suficientemente grande y la vela es verde. En cuanto a la señal de reversión de tendencia, cuando el precio de cierre es mayor que el de apertura y el cuerpo de la vela supera la mitad del promedio, se cierra la posición para tomar ganancias.

Análisis de Ventajas

La mayor ventaja de esta estrategia es que logra identificar acertadamente el inicio de una tendencia para entrar en el mercado y salir antes de que la tendencia se revierta, lo que ofrece un buen potencial de ganancias. Las ventajas específicas son:

- Las Bandas de Bollinger determinan con precisión la dirección de la tendencia. Al ajustarse al rango de fluctuación del precio, permiten identificar de manera efectiva el inicio y el final de la tendencia.

- El RSI evita compras excesivas. Al medir condiciones de sobrecompra/sobreventa, evita entrar en el mercado durante ajustes de corto plazo.

- El filtro de tamaño del cuerpo aumenta la fiabilidad de la señal. Velas con cuerpos grandes indican rupturas más fuertes, asegurando que la compra se realice en movimientos sólidos.

- El filtro de color confirma el momento de compra. Comprar solo cuando la vela es verde brinda una validación adicional.

- Después de la compra, el cambio a vela verde permite identificar la reversión de la tendencia. Como dicen los traders, "las tendencias son cíclicas", y este cambio ayuda a detectar a tiempo el final de la tendencia.

Análisis de Riesgos

La estrategia también presenta algunos riesgos a considerar:

- Posibilidad de señales falsas de las Bandas de Bollinger. En mercados laterales, pueden generar rupturas erróneas.

- Falta de stop loss que puede ampliar las pérdidas. Al no incluir un stop loss, un error de juicio puede llevar a pérdidas significativas.

- Filtros demasiado restrictivos pueden hacer perder oportunidades de compra. La combinación de múltiples filtros puede excluir oportunidades válidas.

- Dependencia de la optimización de parámetros y resultados de backtesting. Es necesario validar parámetros y reglas en el mercado real.

- La identificación de reversión mediante el cambio a vela verde no es totalmente fiable. Una vela verde no garantiza una reversión de tendencia.

Para mitigar estos riesgos, se puede incluir un stop loss; optimizar los filtros para reducir la pérdida de oportunidades; utilizar múltiples indicadores para confirmar las señales de compra. También es importante validar los resultados del backtesting en el trading real.

Direcciones de Optimización

La estrategia puede mejorarse en los siguientes aspectos:

- Optimizar los parámetros de las Bandas de Bollinger para encontrar la mejor combinación. Probar diferentes períodos y multiplicadores de desviación estándar.

- Probar otros indicadores de sobrecompra/sobreventa en lugar del RSI, como KDJ o el %R de Williams.

- Agregar un stop loss móvil para controlar el riesgo, basado en datos de backtesting.

- Ajustar los parámetros de los filtros de tamaño del cuerpo y el período de referencia.

- Intentar combinar otros indicadores para confirmar señales, como volumen o confirmación precio-volumen.

- Probar diferentes señales de reversión, como cruces de medias móviles.

- Evaluar la estrategia en diferentes activos y marcos temporales para medir su efectividad en diversos mercados.

Conclusión

En general, esta estrategia tiene una fuerte capacidad de seguimiento de tendencias y adaptabilidad. Su principal fortaleza radica en el uso de las Bandas de Bollinger para determinar la dirección de la tendencia, junto con el RSI y filtros para asegurar un buen momento de entrada. Sin embargo, presenta ciertos riesgos que requieren optimización y pruebas específicas. Si se logra validar los parámetros y reglas, podría obtener buenos resultados en el trading real. En resumen, la estrategia tiene un valor práctico considerable.

- 1