Estrategia de trading de regresión de medias móviles

Resumen

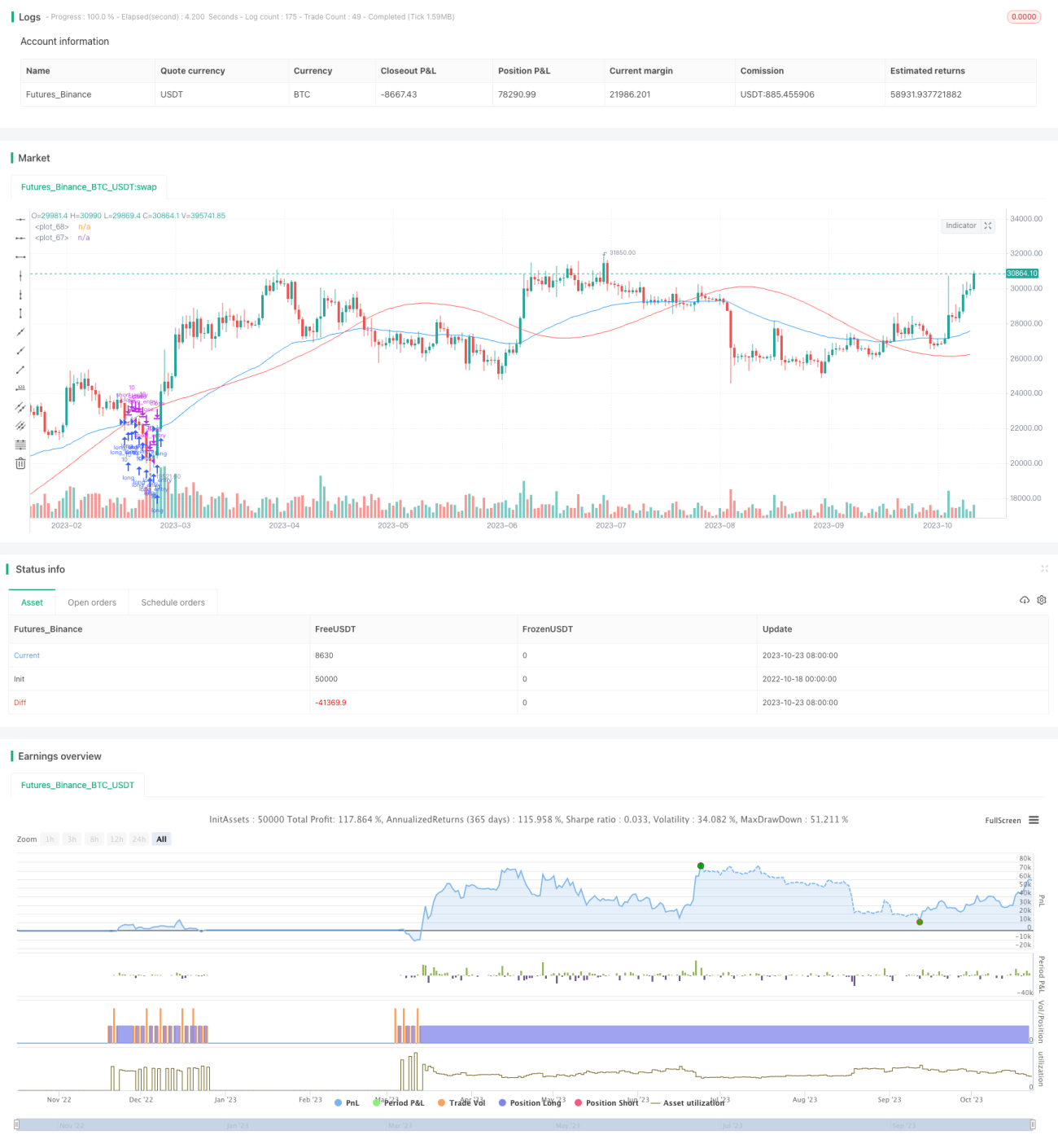

La estrategia de trading de regresión de medias móviles determina las señales de compra y venta mediante el cruce entre la línea de regresión lineal del precio de la acción y la media móvil. Esta estrategia combina el análisis de medias móviles con la regresión lineal, considerando tanto la tendencia del precio como sus características estadísticas, lo que permite identificar puntos de reversión del precio de manera efectiva, logrando comprar barato y vender caro.

Principio de la estrategia

La estrategia primero calcula la línea de regresión lineal del precio de la acción durante n días y la media móvil de m días. La línea de regresión lineal refleja la tendencia estadística a largo plazo del precio, mientras que la media móvil refleja la dirección a corto plazo del precio.

Cuando la media móvil cruza por encima de la línea de regresión lineal, indica que el impulso alcista del precio se fortalece, generando una señal de compra. Cuando la media móvil cruza por debajo de la línea de regresión lineal, indica que el precio pierde fuerza alcista, generando una señal de venta.

En concreto, la estrategia determina las señales de trading mediante los siguientes pasos:

- Calcular la línea de regresión lineal del precio de la acción durante n días (lrLine).

- Calcular la media móvil simple de m días de la línea de regresión lineal (lrMA).

- Calcular la media móvil exponencial de m días del precio (ema).

- Cuando ema cruza por encima de lrMA, se genera una señal de compra (longEntry).

- Cuando ema cruza por debajo de lrMA, se genera una señal de venta (longExit).

- Combinar con la evaluación del mercado general; solo se considera la señal de compra cuando el mercado general es alcista.

- Ejecutar las operaciones de compra y venta según las señales.

Al utilizar el cruce de la media móvil y la línea de regresión para determinar los momentos de compra y venta, se pueden filtrar eficazmente las rupturas falsas y capturar los puntos de reversión, logrando comprar barato y vender caro.

Ventajas de la estrategia

- La línea de regresión refleja la tendencia a largo plazo; la media móvil refleja la dirección a corto plazo. La combinación de ambos indicadores permite identificar con precisión los puntos de compra y venta.

- El cálculo de la línea de regresión es simple y fácil de implementar.

- Utiliza la evaluación del mercado general para filtrar señales de trading inadecuadas.

- Parámetros personalizables para ajustar la estrategia de trading.

- Permite comprar barato y vender caro, con un amplio margen de ganancia potencial.

Riesgos de la estrategia

- Cuando el precio de la acción fluctúa violentamente, los cruces entre la media móvil y la línea de regresión pueden ser frecuentes, generando señales erróneas.

- Una evaluación incorrecta del mercado general también puede llevar a errores en el momento de compra o venta.

- Una configuración inadecuada de los parámetros puede afectar el rendimiento de la estrategia.

- Alta frecuencia de operaciones, lo que implica costos de transacción elevados.

Es necesario ajustar los parámetros con cuidado, como aumentar los períodos de la media móvil y la línea de regresión para reducir la frecuencia de las operaciones. Establecer una estrategia de stop-loss razonable para controlar el riesgo. Optimizar las reglas de evaluación del mercado general para mejorar la precisión.

Optimización de la estrategia

Esta estrategia puede optimizarse desde los siguientes aspectos:

- Optimización del indicador de media móvil: probar diferentes tipos de medias móviles, como la media móvil ponderada, para encontrar la media más adecuada para la acción en cuestión.

- Optimización de la línea de regresión: ajustar el período de cálculo de la línea de regresión para encontrar el parámetro que mejor refleje la tendencia a largo plazo de la acción.

- Optimización de la evaluación del mercado general: probar diferentes indicadores de mercado general para encontrar la señal de mercado más adecuada para la estrategia.

- Optimización de parámetros: realizar backtesting repetido con diferentes combinaciones de parámetros para encontrar la configuración óptima.

- Optimización de la estrategia de stop-loss: probar diferentes métodos de stop-loss y establecer la lógica de stop-loss más adecuada para controlar el riesgo.

- Optimización de costos de transacción: ajustar la frecuencia de las operaciones según los diferentes modelos de comisiones para reducir los costos de transacción.

Mediante estas optimizaciones, se puede mejorar aún más la estabilidad y la rentabilidad de la estrategia.

Conclusión

Esta estrategia de trading de regresión de medias móviles integra las ventajas del análisis de medias móviles y el análisis de regresión lineal, lo que permite identificar eficazmente los puntos de reversión del precio y guiar las operaciones de compra barata y venta cara. La estrategia es relativamente simple y confiable, adecuada para el trading de selección de acciones a medio y largo plazo. Mediante la optimización de parámetros y el control de riesgos, se puede mejorar aún más su estabilidad. Esta estrategia proporciona una solución técnica viable para el análisis del mercado de valores.

- 1