Estrategia de Polígono de Medias Móviles

Resumen

La estrategia de polígono de medias móviles es una estrategia de seguimiento de tendencia que construye un polígono utilizando múltiples medias móviles de diferentes períodos y utiliza la ruptura del polígono como señal de negociación. Esta estrategia considera factores de múltiples períodos de tiempo de manera integral, lo que permite filtrar eficazmente el ruido del mercado y capturar la tendencia principal.

Principio de la estrategia

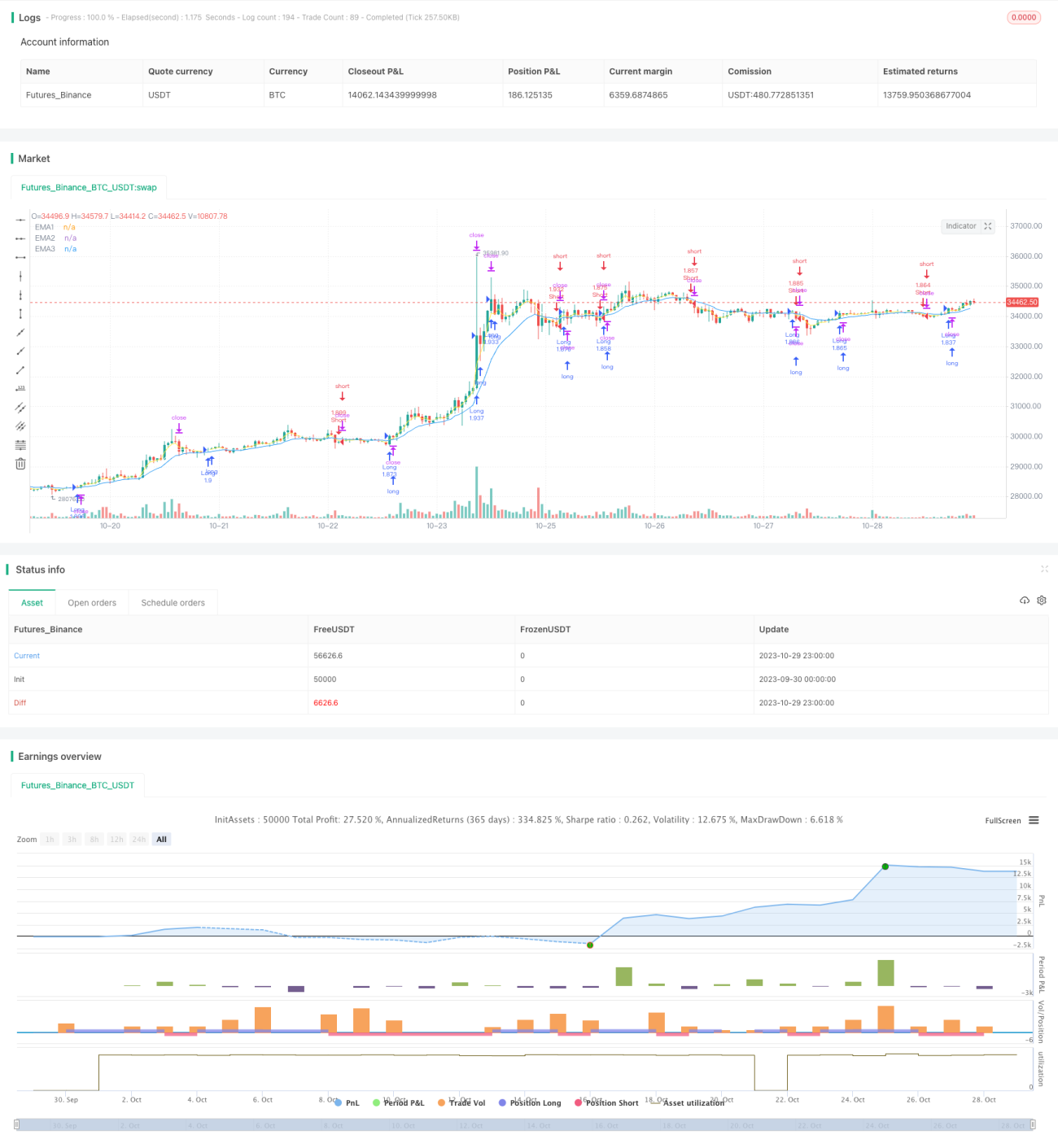

La estrategia introduce medias móviles exponenciales (EMA) de diferentes períodos, como EMA de 3, 7 y 13 períodos, y las dibuja en el gráfico de precios para formar un canal poligonal. Cuando el precio cruza por encima de múltiples EMA, se genera una señal de posición larga; cuando el precio cruza por debajo de múltiples EMA, se genera una señal de posición corta. De esta manera, se pueden eliminar muchas rupturas falsas.

En el código, la condición de cruce al alza se determina mediante close > ema1 and ema1 > ema2 and ema2 > ema3, y la condición de cruce a la baja mediante close < ema1 and ema1 < ema2 and ema2 < ema3. Al establecer las condiciones de compra y venta, se añade una condición temporal time_cond para limitar el rango del backtest. Al ejecutar las operaciones de compra y venta, se utiliza un trailing stop loss para proteger las ganancias.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es que puede capturar eficazmente la dirección principal de la tendencia, utilizando un mecanismo de filtrado basado en múltiples medias móviles para evitar ser afectado por el ruido a corto plazo del mercado y reducir señales falsas. El trailing stop loss permite detener las pérdidas a tiempo y proteger las ganancias.

Riesgos y soluciones

El principal riesgo de esta estrategia es que no puede identificar los puntos de inflexión de la tendencia, lo que puede provocar pérdidas cuando la tendencia se revierte. Además, una combinación inadecuada de medias móviles puede dar lugar a una frecuencia de negociación demasiado alta o a un retraso en las señales. Se puede reducir el riesgo optimizando la combinación de parámetros de las medias móviles, agregando otros indicadores para detectar reversiones (por ejemplo, RSI, MACD) o ampliando el rango del stop loss.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los períodos de las medias móviles para encontrar la mejor combinación de parámetros.

-

Agregar indicadores de señal de reversión en los puntos de inflexión de la tendencia, como RSI, MACD, etc., para salir a tiempo con un stop loss.

-

Optimizar la amplitud y el desplazamiento del trailing stop loss para reducir la probabilidad de que se active.

-

Optimizar los parámetros para diferentes instrumentos, mejorando la adaptabilidad de la estrategia.

Resumen

En general, la estrategia de polígono de medias móviles es una estrategia de seguimiento de tendencia fiable y efectiva. Su mayor ventaja es que captura la dirección principal de la tendencia mientras filtra en gran medida el ruido. Sin embargo, también tiene cierta deficiencia en la identificación de reversiones. Se puede mejorar el rendimiento de la estrategia mediante la optimización de parámetros y la adición de indicadores auxiliares. Esta estrategia es adecuada para instrumentos con tendencias relativamente claras y, si se utiliza correctamente, puede generar ganancias comerciales estables.

- 1