Estrategia de Trading BB Doble Largo y Corto

Resumen

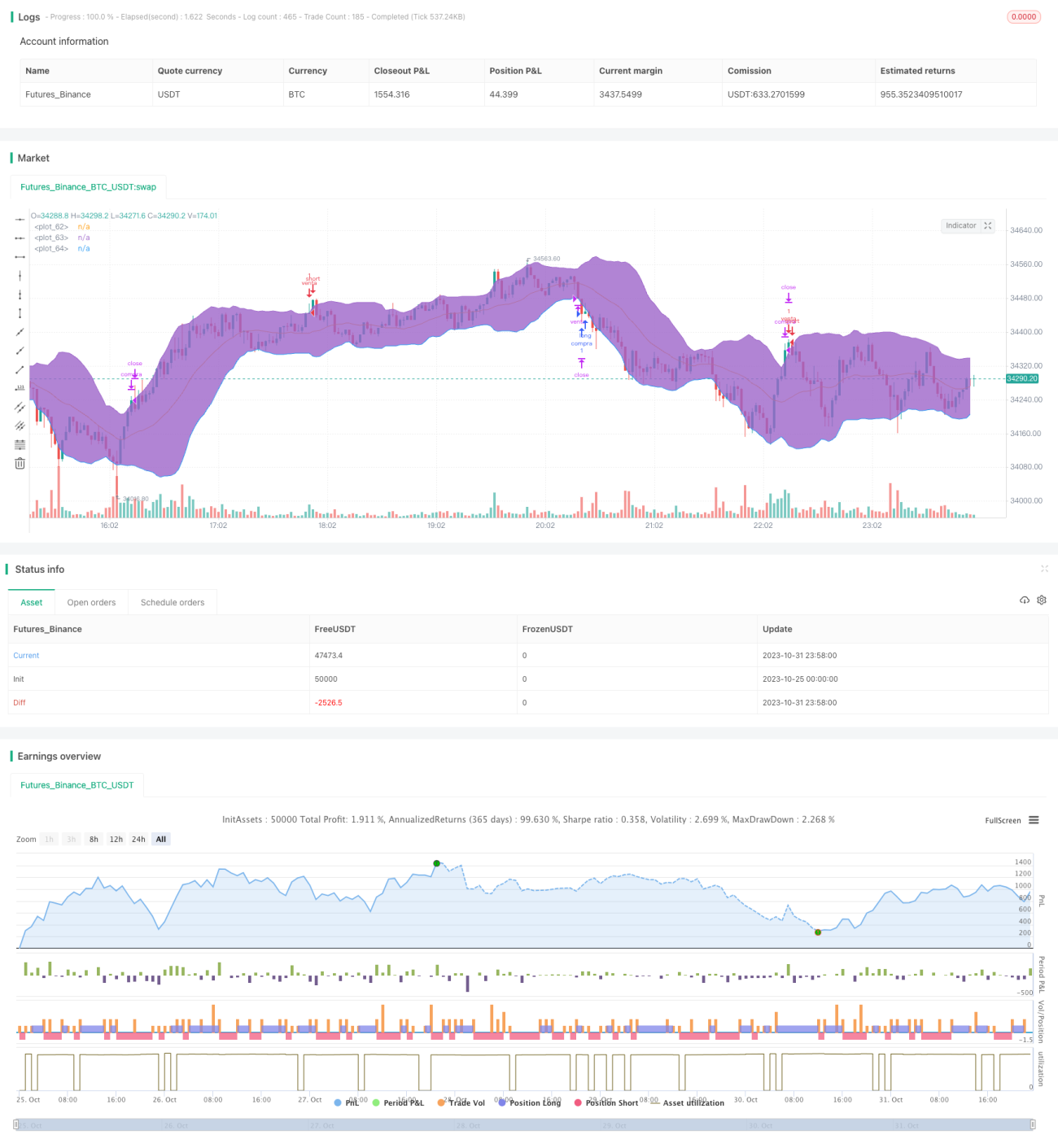

La estrategia de trading dual largo/corto con Bandas de Bollinger (BB) es una estrategia que utiliza las Bandas de Bollinger para realizar operaciones en ambas direcciones. Combina la banda media, la banda superior y la banda inferior de las Bollinger para abrir y cerrar posiciones tanto largas como cortas. Cuando el precio toca la banda superior se abre una posición corta, y cuando toca la banda inferior se abre una posición larga, estableciendo además precios de stop loss y take profit. La estrategia es simple y fácil de operar, capaz de capturar las principales tendencias del mercado.

Análisis de principios

Esta estrategia se basa principalmente en el principio de las Bandas de Bollinger. Las Bandas de Bollinger están compuestas por la banda media, la banda superior y la banda inferior, que representan la tendencia de movimiento del precio. La banda media es una media móvil de n días, la banda superior es la banda media + k veces la desviación estándar, y la banda inferior es la banda media - k veces la desviación estándar. Cuando el precio supera la banda superior, indica que el mercado está en sobrecompra y se debe considerar abrir una posición corta; cuando el precio cae por debajo de la banda inferior, indica que el mercado está en sobreventa y se debe considerar abrir una posición larga.

Específicamente, la estrategia primero calcula la banda media, la banda superior y la banda inferior de las Bollinger. Luego determina si el precio toca la banda superior; si es así, abre una posición corta. Determina si el precio toca la banda inferior; si es así, abre una posición larga. Después de abrir la posición, también se establecen precios de stop loss y take profit. Por ejemplo, después de abrir una posición larga, el precio de stop loss es el precio de apertura menos un cierto porcentaje, y el precio de take profit es el precio de apertura más un cierto porcentaje. Finalmente, la estrategia define condiciones de cierre, incluyendo stop loss, take profit y el hecho de que las Bandas de Bollinger vuelvan a entrar en el rango.

Toda la estrategia aprovecha al máximo la característica de las Bandas de Bollinger de reflejar las condiciones de sobrecompra y sobreventa del mercado, logrando un trading largo/corto relativamente preciso. Cuando el mercado se encuentra en diferentes fases, también se puede juzgar la tendencia actual del mercado a través del indicador de Bandas de Bollinger, adoptando así la estrategia de trading correspondiente.

Análisis de ventajas

La estrategia tiene las siguientes ventajas:

- Captura de tendencias: Las Bandas de Bollinger pueden identificar la dirección principal de la tendencia, abriendo posiciones oportunamente para capturarla.

- Trading bidireccional: Permite realizar operaciones tanto largas como cortas sin estar limitado a una dirección unilateral.

- Control de riesgo: Establece stop loss y take profit para asegurar que cada operación tenga una medida de protección.

- Simplicidad y claridad: Basada en el indicador de Bandas de Bollinger, las reglas de la estrategia son directas y fáciles de entender.

- Fácil optimización: Se puede optimizar ajustando parámetros como la longitud del período y el múltiplo de la desviación estándar.

- Aplicable a diferentes mercados: Puede utilizarse en mercados de acciones, divisas, criptomonedas, etc.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Riesgo de fallo de las Bandas de Bollinger: En condiciones de volatilidad extrema, las Bandas de Bollinger pueden fallar.

- Riesgo de ruptura del stop loss: Si la tendencia del mercado cambia bruscamente, el stop loss puede ser superado.

- Riesgo de sobreoptimización: Optimizar excesivamente la estrategia puede llevar a sobreajuste.

- Riesgo de alta frecuencia de trading: Cuando las Bandas de Bollinger fluctúan con frecuencia, se generarán demasiadas operaciones.

- Riesgo de salida prematura: Depender únicamente de las bandas de Bollinger para la salida puede provocar una salida anticipada.

Las soluciones correspondientes son:

- Combinar indicadores de tendencia para cerrar la estrategia oportunamente cuando las Bandas de Bollinger fallen.

- Utilizar stop loss móvil para que el stop loss siga el precio.

- Realizar backtesting en múltiples mercados y marcos temporales para evitar el sobreajuste.

- Ampliar adecuadamente el rango de fluctuación de las Bandas de Bollinger para reducir la frecuencia de trading.

- Agregar indicadores de salida, como MACD, para confirmar las señales de las Bandas de Bollinger.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Ajustar los parámetros de las Bandas de Bollinger, como modificar el período para adaptarse a diferentes ciclos del mercado y ajustar el múltiplo de la desviación estándar para adecuarse a la volatilidad del mercado.

- Agregar un filtro de tendencia, combinando indicadores como medias móviles para identificar la tendencia y evitar señales falsas de las Bandas de Bollinger cuando no hay una tendencia clara.

- Optimizar la estrategia de stop loss, como usar stop loss móvil para que el stop loss siga más de cerca el precio, o establecer el margen de stop loss basado en el ATR.

- Agregar un filtro de entrada, como esperar a que el precio de cierre supere la banda de Bollinger, para evitar falsas rupturas intermedias.

- Utilizar técnicas de aprendizaje automático para optimizar automáticamente los parámetros, logrando un ajuste inteligente.

- Agregar indicadores de salida, como divergencias de MACD, como indicadores complementarios a las señales de las Bandas de Bollinger.

Conclusión

En general, la estrategia de trading dual largo/corto con Bandas de Bollinger (BB) es una estrategia de Bandas de Bollinger muy típica y práctica. Utiliza el indicador de Bandas de Bollinger para identificar sobrecompra y sobreventa y así capturar las tendencias del mercado, realizando operaciones en ambas direcciones, mientras establece take profit y stop loss para controlar el riesgo. La estrategia tiene las ventajas de capturar tendencias, realizar trading bidireccional y controlar el riesgo, pero también presenta problemas como el posible fallo de las Bandas de Bollinger. Podemos mejorar la efectividad de la estrategia ajustando los parámetros de las Bandas de Bollinger, agregando filtros de tendencia y optimizando la estrategia de stop loss, entre otros métodos. Esta estrategia tiene una gran utilidad práctica y potencial de desarrollo, y es una estrategia de trading simple y práctica que vale la pena recomendar.

- 1