Estrategia de operación de oscilación con RSI dinámico

Resumen

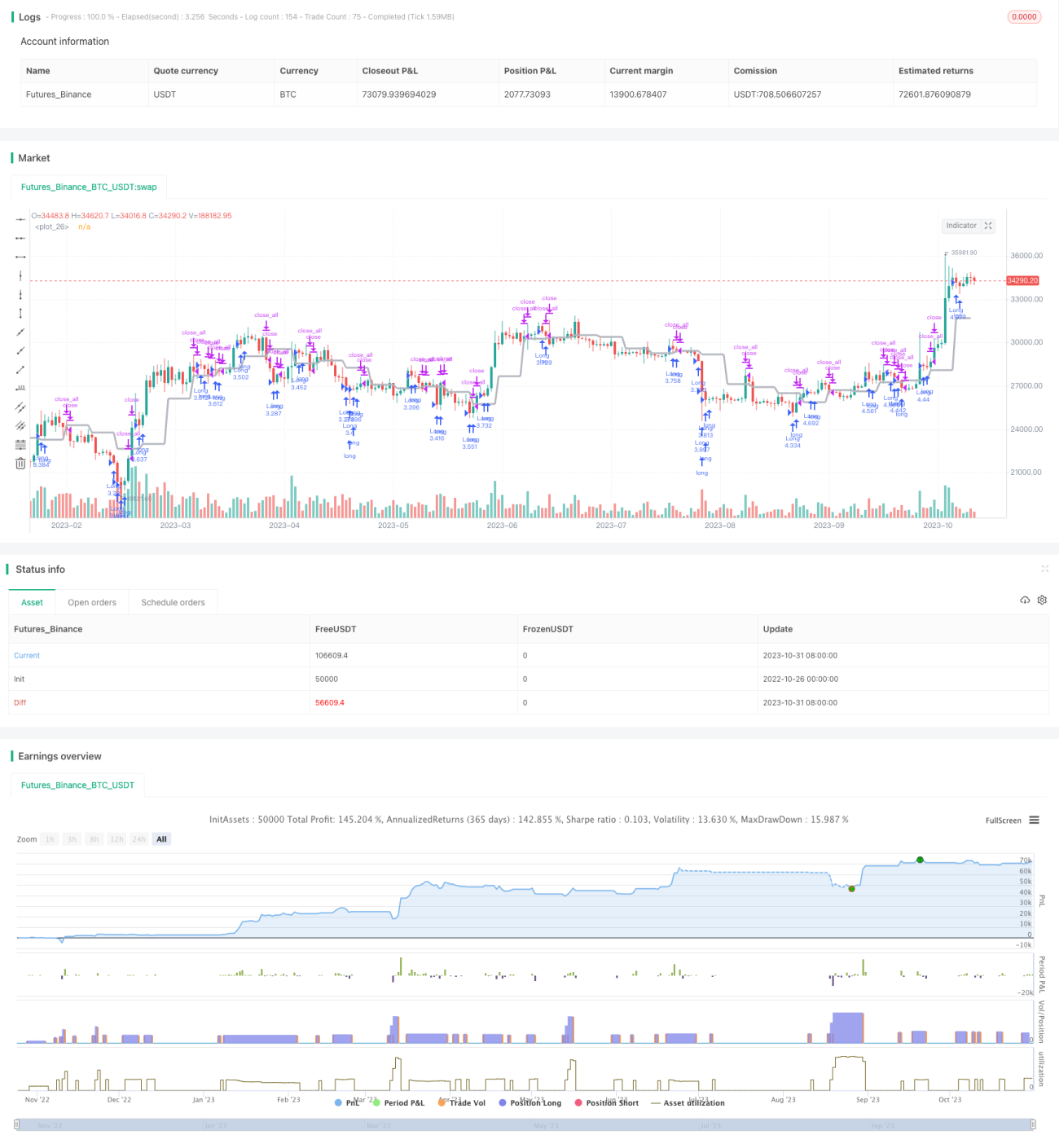

Esta estrategia combina niveles dinámicos de soporte/resistencia con el indicador de fuerza relativa RSI, estableciendo rangos de sobrecompra y sobreventa del RSI. Al romper los niveles dinámicos de soporte/resistencia, se evalúa si el RSI ha entrado en la zona de sobrecompra o sobreventa, generando así señales de compra y venta.

Principio

1. Niveles dinámicos de soporte/resistencia

Se utiliza la función security para obtener el precio de cierre como nivel dinámico de soporte/resistencia. Cuando el precio supera este nivel dinámico, se genera una señal de trading.

2. Indicador RSI

Se calculan las ganancias y pérdidas promedio durante un período determinado, y mediante su comparación se genera el valor del RSI, determinando si se ha entrado en zona de sobrecompra o sobreventa.

3. Señal de trading

Cuando el precio supera el nivel dinámico, si el RSI no ha entrado en zona de sobrecompra/sobreventa, se genera una señal de compra/venta. Si ya ha entrado, se ignora la señal generada por la ruptura.

4. Señal de salida

Se cierra la posición cuando el precio retrocede al nivel dinámico, o cuando el RSI regresa a la zona normal.

Análisis de ventajas

-

Utiliza niveles dinámicos de soporte/resistencia para determinar la dirección de la tendencia, mejorando la probabilidad de ganancias.

-

El indicador RSI filtra rupturas falsas, evitando entradas inadecuadas.

-

Combina tendencia e indicadores, aplicable a diferentes condiciones del mercado.

-

Reglas claras y fáciles de implementar.

Riesgos y soluciones

-

Los niveles dinámicos pueden experimentar múltiples pruebas y rupturas, generando señales erróneas; se puede ajustar adecuadamente el margen de ruptura para filtrar.

-

Un solo indicador RSI puede producir juicios incorrectos; se pueden introducir otros indicadores para filtrado combinado.

-

En mercados laterales pueden ocurrir aperturas y cierres frecuentes, con costos de transacción elevados; se puede ampliar el rango normal del RSI para reducir la frecuencia de operaciones.

-

Una configuración incorrecta de parámetros puede provocar señales perdidas o falsas; se deben seleccionar parámetros razonables según el instrumento.

Direcciones de optimización

-

Utilizar técnicas de aprendizaje automático para optimizar automáticamente los parámetros del RSI.

-

Añadir estrategias de stop-loss y take-profit para asegurar ganancias y reducir pérdidas.

-

Combinar más indicadores para filtrado, mejorando la estabilidad de la estrategia.

-

Incorporar indicadores de volatilidad para reducir el tamaño de la posición en momentos de baja volatilidad.

-

Optimizar el algoritmo de tamaño de posición para ajustarlo dinámicamente a diferentes entornos de mercado.

Conclusión

Esta estrategia combina la identificación de tendencias con filtrado de indicadores, permitiendo detectar eficazmente las rupturas cerca de niveles clave, obteniendo mayores beneficios con un control de riesgos adecuado. Mediante una mayor optimización de parámetros, la incorporación de stop-loss y take-profit, y la introducción de más indicadores, se puede mejorar la estabilidad y adaptabilidad de la estrategia, logrando rendimientos consistentes en un mercado más amplio.

- 1