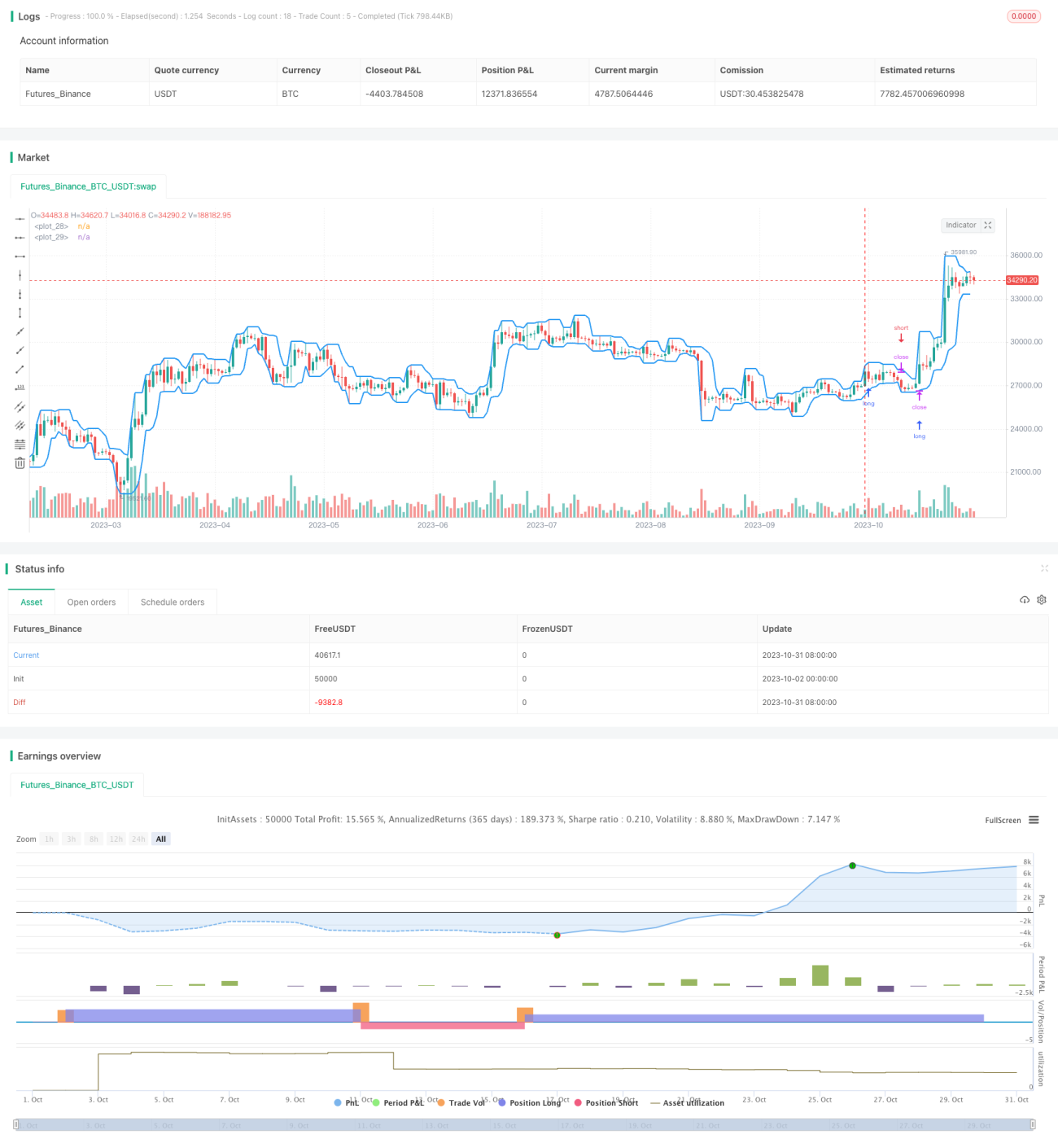

Estrategia de trading de ruptura

Resumen

Esta estrategia se basa en la teoría de ruptura. Compara las medias móviles del precio máximo y mínimo para determinar si la tendencia se ha revertido, con el fin de detectar posibles puntos de ruptura y operar cuando ocurren. La estrategia es simple y directa, adecuada para activos que siguen movimientos bruscos del mercado.

Principio de la Estrategia

La estrategia primero calcula, según la configuración del usuario, las medias móviles del precio máximo y mínimo durante un cierto período. La media móvil del precio máximo representa la banda superior, y la media móvil del precio mínimo representa la banda inferior. Cuando el precio supera la banda superior, indica una tendencia alcista, y la estrategia abre una posición larga. Cuando el precio cae por debajo de la banda inferior, indica una tendencia bajista, y la estrategia abre una posición corta. El usuario puede configurar solo operaciones largas o solo cortas.

La estrategia también ofrece configuraciones opcionales de stop-loss y take-profit. En una operación larga, el punto de stop-loss es la banda superior; en una operación corta, el punto de stop-loss es la banda inferior. Esto puede reducir las pérdidas. El usuario también puede elegir usar el punto de ruptura como stop-loss, es decir, el stop-loss para una operación larga es la banda inferior y para una operación corta es la banda superior, lo que brinda un mayor margen de ganancia.

Ventajas de la Estrategia

Esta estrategia tiene las siguientes ventajas:

-

El enfoque de la estrategia es simple y directo, fácil de entender e implementar.

-

Puede capturar rápidamente los puntos de inflexión de la tendencia del precio y ajustar las posiciones oportunamente.

-

Ofrece métodos opcionales de stop-loss y take-profit, que se pueden configurar según la tolerancia al riesgo personal.

-

La generación de señales de trading es clara, sin señales falsas frecuentes.

-

Tiene pocos parámetros configurables, lo que facilita su uso.

-

Se puede configurar de manera flexible para operar solo largos o solo cortos.

Riesgos de la Estrategia

Esta estrategia también presenta algunos riesgos:

-

La señal de ruptura podría ser una ruptura falsa y no ser sostenible.

-

Una configuración inadecuada del período de ruptura podría perder tendencias más largas.

-

La ruptura no considera el volumen de negociación, lo que podría llevar a comprar en máximos y vender en mínimos.

-

Existe cierto retraso, que podría hacer que se pierda la mejor parte del movimiento.

-

Cuando el mercado fluctúa violentamente, existe el riesgo de que el punto de stop-loss sea superado.

-

Dado que se basa únicamente en puntos de ruptura para operar, las ganancias son inciertas.

Optimización de la Estrategia

Esta estrategia se puede optimizar desde los siguientes aspectos:

-

Combinar con indicadores de volumen para evitar rupturas falsas. Por ejemplo, si el volumen aumenta durante la ruptura, indica que la ruptura podría ser válida.

-

Optimizar el período de la media móvil para que coincida con los cambios de tendencia en diferentes marcos temporales. También se pueden probar diferentes tipos de medias móviles.

-

Se puede configurar un retroceso porcentual para confirmar la ruptura después de que ocurra, evitando rupturas falsas.

-

Se pueden agregar herramientas como las Bandas de Bollinger o medias móviles exponenciales a la base de ruptura para obtener más direcciones.

-

Se pueden combinar otros indicadores como RSI, MACD, etc., para obtener señales auxiliares que mejoren la precisión de las decisiones.

-

Optimizar la estrategia de stop-loss y take-profit para que se adapte mejor a las fluctuaciones del mercado y controle el riesgo.

Conclusión

En general, la idea de esta estrategia de trading por ruptura es clara y fácil de entender. Determina los puntos de entrada y salida siguiendo la superación de las bandas superior e inferior por parte del precio. La estrategia tiene un amplio margen de optimización, que puede fortalecerse integrando más información de indicadores y ajustando parámetros. Después de familiarizarse con la idea básica de la estrategia, ajustando los parámetros según las necesidades propias, se pueden obtener buenos resultados de trading.

- 1