Estrategia de Doble Láser para Buscar Tendencias Largas y Cortas

Resumen

Esta estrategia utiliza tres indicadores técnicos (Bandas de Bollinger, Canales de Keltner y el Índice de Fuerza Relativa Adaptativo) para determinar la dirección de la tendencia actual, y emplea el indicador SAR Parabólico para la entrada. Se genera una señal de trading cuando los tres indicadores coinciden en su juicio. La estrategia se centra en identificar la dirección de la tendencia y entrar oportunamente cuando ésta cambia, con el objetivo de obtener ganancias.

Principio

La estrategia combina los siguientes tres indicadores técnicos para determinar la tendencia actual:

-

Indicador de Momentum de Compresión (SQUEEZE MOMENTUM INDICATOR): Calcula las Bandas de Bollinger y los Canales de Keltner. Cuando ambos se superponen, se produce una compresión, lo que indica que la tendencia está a punto de cambiar. Este indicador devuelve el estado de compresión y la pendiente de la curva de regresión lineal.

-

Índice de Fuerza Relativa Adaptativo ponderado por volumen (RSI VOLUME WEIGHTED): Calcula un RSI ponderado por volumen y utiliza su línea media para identificar condiciones de sobrecompra o sobreventa. Este indicador enfatiza los cambios en el volumen.

-

SAR Parabólico (Parabolic Stop and Reverse): Determina la relación entre el precio actual y el SAR parabólico. Si el SAR está por encima del precio, es bajista; si está por debajo, es alcista.

La estrategia utiliza las Bandas de Bollinger para determinar la dirección de la tendencia, los Canales de Keltner para refinar la señal, el RSI para identificar condiciones de sobrecompra/sobreventa y buscar oportunidades de reversión, y el SAR para señalar el momento de entrada. La lógica específica es la siguiente:

-

Calcular las Bandas de Bollinger, los Canales de Keltner y el indicador de compresión. Cuando se produce la compresión, se entra en la fase de preparación.

-

Calcular el RSI ponderado por volumen. Un RSI por encima de la línea media indica una tendencia alcista; por debajo, una tendencia bajista.

-

Calcular el SAR parabólico. Si el SAR está por debajo del precio, es alcista; si está por encima, es bajista.

-

Combinar los tres indicadores anteriores: cuando hay compresión, el RSI está por encima de la línea media y el SAR está por debajo del precio, se genera una señal alcista; cuando hay compresión, el RSI está por debajo de la línea media y el SAR está por encima del precio, se genera una señal bajista.

-

Cuando se genera una señal, se evalúa el juicio de los tres indicadores en la vela anterior. Si es contrario a la señal actual, se produce una señal de entrada.

-

Una vez dentro, se establecen un stop loss y un take profit, y se aplica un trailing stop.

Ventajas

La estrategia presenta las siguientes ventajas:

-

Combinación de múltiples indicadores para juicios alcistas y bajistas, con alta precisión. El indicador de compresión identifica con precisión los cambios de tendencia, el RSI determina claramente las condiciones de sobrecompra/sobreventa y el SAR proporciona momentos de entrada oportunos.

-

La lógica de los indicadores es simple y clara, fácil de entender e implementar.

-

La confirmación mediante múltiples indicadores ayuda a filtrar falsas rupturas.

-

Incluye mecanismos de stop loss y take profit que permiten asegurar ganancias y controlar el riesgo.

-

Datos de backtesting suficientes, con una alta fiabilidad.

Riesgos

La estrategia también presenta algunos riesgos:

-

La lógica de entrada alcista y bajista es similar, lo que podría generar señales opuestas simultáneamente; es necesario filtrarlas.

-

Los tres indicadores utilizan parámetros optimizados, lo que podría provocar sobreajuste.

-

La frecuencia de operaciones podría ser excesiva; es necesario controlar razonablemente el número de posiciones.

-

El stop loss podría estar demasiado ajustado, siendo vulnerable a ser superado.

Posibles soluciones:

-

Aumentar el período de persistencia del juicio de los indicadores para evitar oscilaciones en las señales.

-

Aplicar el método de análisis walk-forward para ajustar los parámetros y evitar el sobreajuste.

-

Establecer un tamaño de pirámide para limitar el número de posiciones en una misma dirección.

-

Probar diferentes rangos de stop loss para optimizar su ubicación.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar los parámetros de los indicadores para mejorar su estabilidad. Se puede considerar la optimización dinámica de parámetros.

-

Agregar lógica de control de tamaño de posición, como tamaño fijo, tamaño proporcional, etc.

-

Probar diferentes métodos de stop loss, como stop loss basado en volatilidad, stop loss lineal, cierre total de posición, etc.

-

Incorporar funciones de gestión de capital, como tamaño de posición fijo o uso fijo de capital.

-

Combinar algoritmos de aprendizaje automático para lograr entradas y salidas dinámicas.

-

Agregar mecanismos de cobertura, operando tanto en largo como en corto para reducir el riesgo sistemático del mercado.

-

Considerar la inclusión de más indicadores para establecer un sistema de votación que mejore la precisión de los juicios.

Conclusión

La estrategia tiene una idea general clara: utiliza múltiples indicadores para determinar la dirección de la tendencia, entra de manera oportuna cuando se produce una compresión en las Bandas de Bollinger, y controla el riesgo mediante stop loss y take profit. Es una estrategia de seguimiento de tendencia relativamente estable. Mediante la optimización de parámetros y la mejora de los mecanismos de gestión de riesgo, se pueden obtener mejores resultados en backtesting y en operaciones reales. Esta estrategia es adecuada para instrumentos con tendencias claras, y también puede considerarse su aplicación en marcos temporales más estables, como el gráfico diario. En general, la estrategia posee un gran valor práctico.

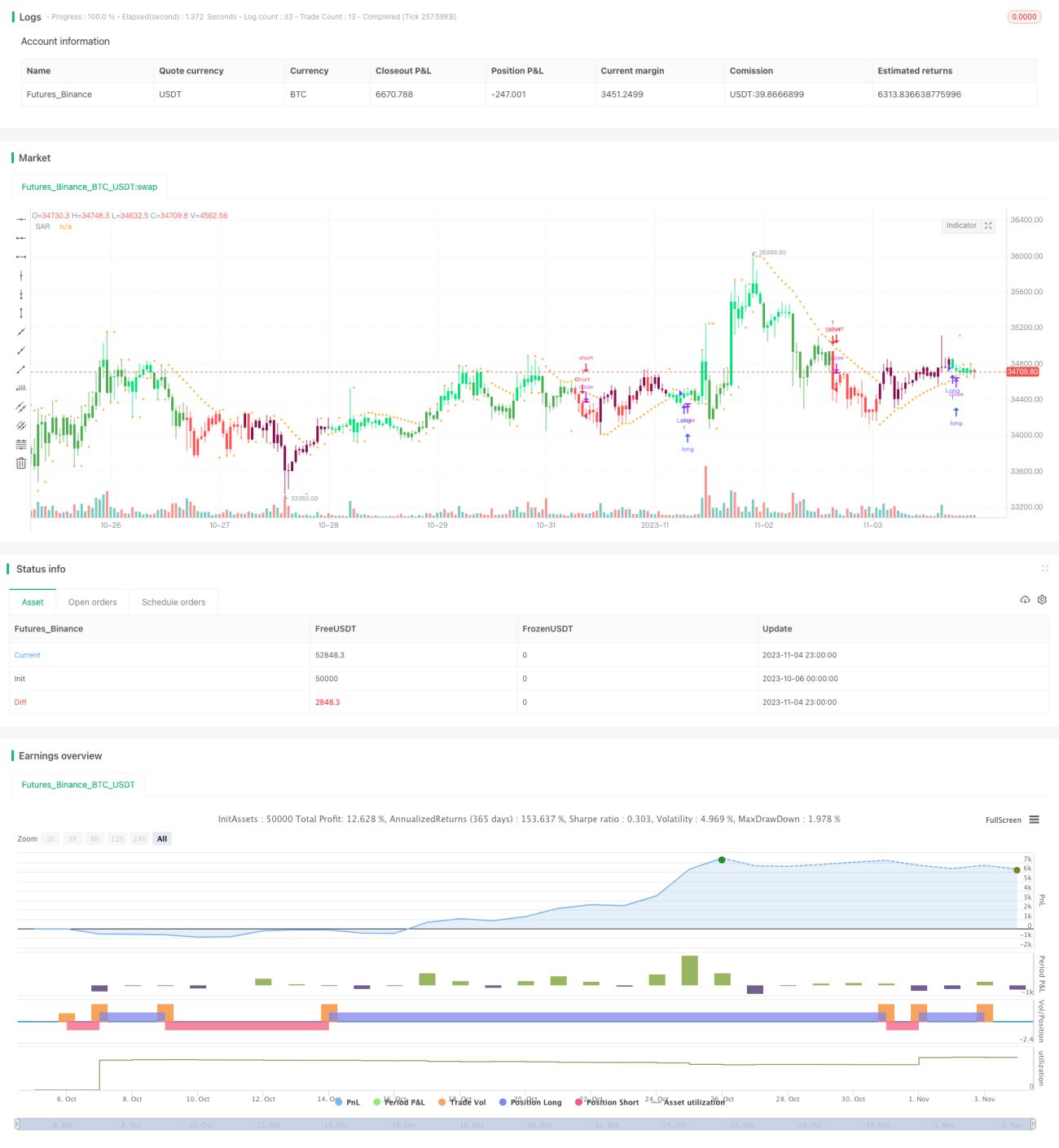

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © XaviZ

//#####©ÉÉÉɶN###############################################- 1