Estrategia de trailing stop de reversión de tendencia

Resumen

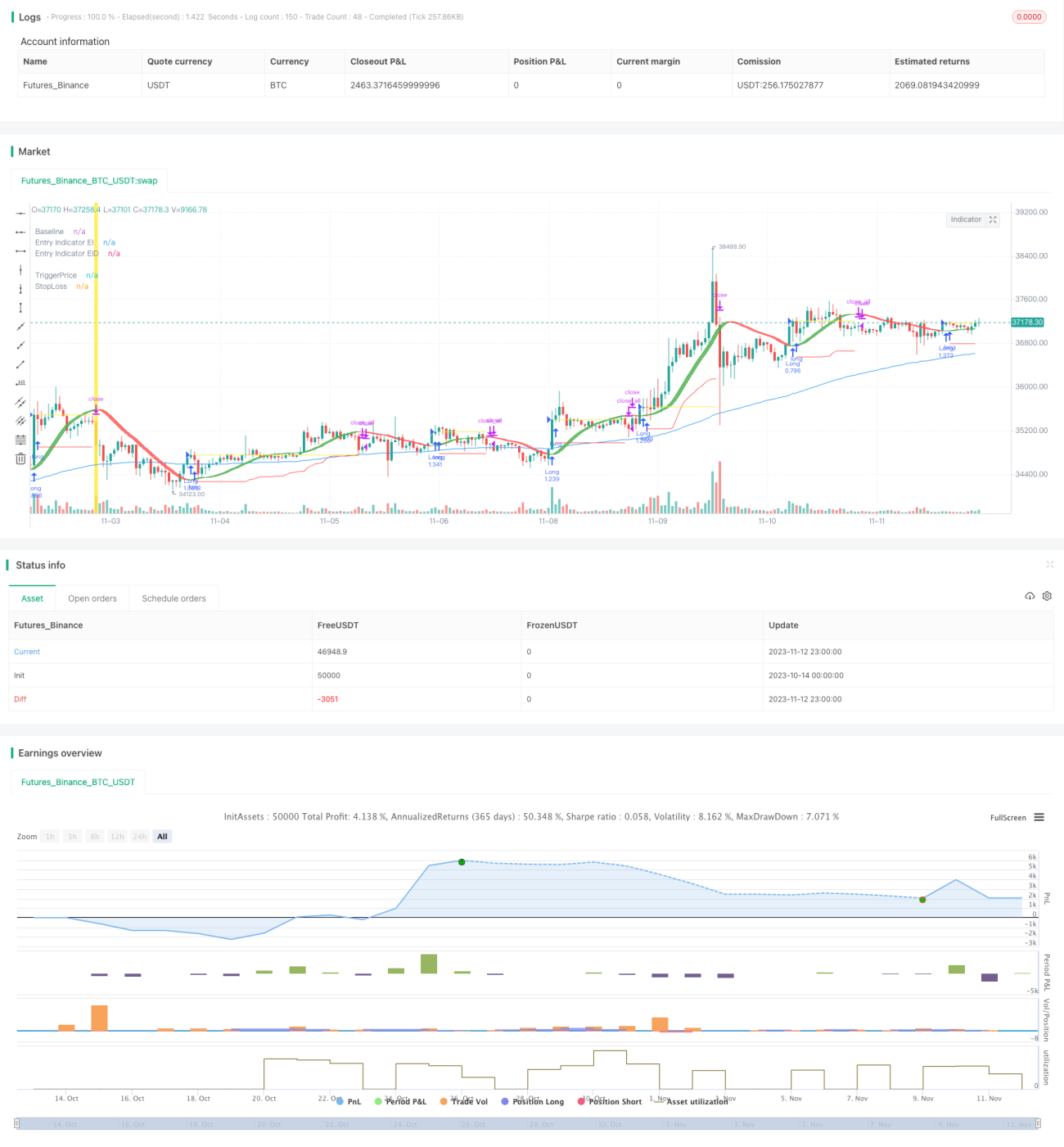

Esta estrategia se basa en un indicador de reversión de tendencia, combinado con un mecanismo de trailing stop, logrando seguir la tendencia en mercados con tendencia y reducir pérdidas en mercados laterales.

Principio de la Estrategia

La estrategia utiliza la media móvil Hull (Hull Moving Average) como principal indicador de tendencia. Cuando el precio cruza por encima de la media Hull, se abre una posición larga; cuando cruza por debajo, se abre una posición corta. Además, se emplea la media móvil McGinley para confirmar la tendencia.

Tras abrir una posición, si se produce una reversión del precio, es decir, cuando se verifica un cruce en la media Hull, se ejecuta la lógica de cambio de tendencia, cerrando la posición actual.

La estrategia también incorpora un mecanismo de trailing stop. Después de abrir una posición, se calcula un nivel de stop dinámico basado en el ATR. A medida que el precio se mueve, la línea de stop se ajusta dinámicamente, logrando un trailing stop de las ganancias.

Ventajas de la Estrategia

- Utiliza la media móvil Hull para detectar puntos de reversión de tendencia, con alta sensibilidad a las señales de ruptura.

- Combina la media móvil McGinley para confirmar la tendencia, filtrando algunas rupturas falsas.

- Emplea un mecanismo de trailing stop dinámico, ajustando el nivel de stop según la volatilidad del mercado, controlando eficazmente las pérdidas.

- Al verificar la media Hull, responde rápidamente a las reversiones de tendencia, evitando que las pérdidas se amplíen.

- Permite cambiar fácilmente diferentes combinaciones de parámetros para realizar pruebas y encontrar los parámetros óptimos.

Riesgos y Soluciones

-

En mercados laterales, el stop puede activarse con frecuencia.

- Se puede ampliar el margen del stop, aumentando la zona de amortiguación.

-

En mercados muy volátiles, el trailing stop puede no seguir el ritmo de los cambios de precio.

- Se puede acortar el período de suavizado para que el stop se ajuste más rápido al precio.

-

Las rupturas falsas pueden generar pérdidas innecesarias.

- Añadir otros indicadores para confirmar, evitando rupturas falsas.

-

Parámetros inadecuados pueden provocar un rendimiento deficiente de la estrategia.

- Realizar backtests en diferentes ciclos de mercado para encontrar los parámetros óptimos.

Ideas de Optimización

- Agregar otros indicadores para confirmar, como patrones de velas, Bandas de Bollinger, RSI, etc., mejorando la calidad de las señales.

- Optimizar los parámetros según diferentes activos y marcos temporales, encontrando la mejor combinación.

- Explorar métodos como el aprendizaje automático para la optimización adaptativa de parámetros.

- Optimizar el algoritmo de stop, minimizando los stops innecesarios sin comprometer la protección.

- Combinar la gestión de capital para optimizar la estrategia de tamaño de posición.

- Considerar añadir un mecanismo de take profit automático.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencia relativamente robusta. En comparación con un stop fijo, utiliza un mecanismo de stop dinámico que ajusta el nivel de stop según la volatilidad del mercado, reduciendo eficazmente la probabilidad de que el stop sea alcanzado. Además, la introducción de la media móvil Hull y la lógica de cambio de tendencia permite una respuesta rápida a las reversiones de tendencia. Sin embargo, la estrategia también presenta ciertos riesgos, como el riesgo de stop en mercados laterales y el riesgo de rupturas falsas. Mediante una mayor optimización de los parámetros del indicador, el algoritmo de stop y la gestión de posiciones, la estrategia puede lograr un rendimiento más estable en diferentes mercados.

/*backtest

start: 2023-10-14 00:00:00

end: 2023-11-13 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Milleman

//@version=4

strategy("MilleMachine", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.06)

- 1