Estrategia de flechas de cruce de medias móviles dobles

Resumen

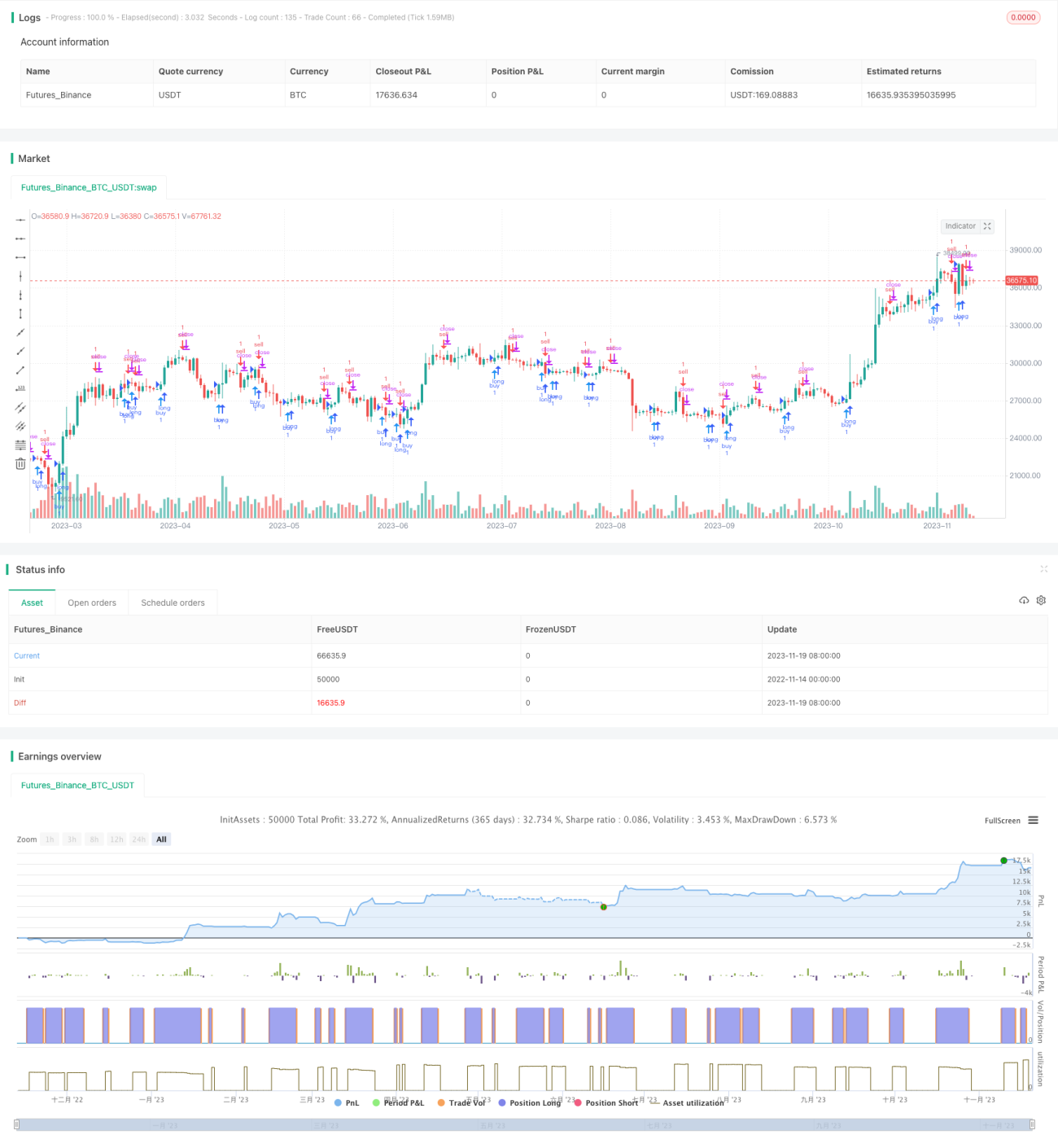

Esta estrategia determina los momentos de compra y venta mediante el cálculo del cruce de dos medias móviles del indicador MACD. Dibuja flechas en el gráfico para señalar las señales de negociación.

Principio

La estrategia primero calcula la línea rápida (EMA de 12 períodos), la línea lenta (EMA de 26 períodos) y la diferencia del MACD. Luego, basándose en el cruce positivo (golden cross) y el cruce negativo (death cross) de la línea rápida y la línea lenta, así como en el signo positivo o negativo de la diferencia del MACD, determina los momentos de compra y venta:

- Cuando la línea rápida cruza por encima de la línea lenta (cruce positivo) y la diferencia del MACD cruza por encima de 0, es una señal de compra.

- Cuando la línea rápida cruza por debajo de la línea lenta (cruce negativo) y la diferencia del MACD cruza por debajo de 0, es una señal de venta.

Para filtrar señales falsas, el código también evalúa la señal de la vela anterior. Solo si la vela anterior mostraba una señal opuesta (de compra a venta o de venta a compra), se activa la señal actual.

Además, en el código se dibujan flechas en las velas para indicar los momentos de compra y venta.

Ventajas

Esta estrategia presenta las siguientes ventajas:

- El uso del cruce de dos medias móviles permite filtrar eficazmente el ruido del mercado e identificar tendencias.

- La combinación con la diferencia del MACD ayuda a evitar operaciones perdidas y juicios erróneos.

- El uso de flechas para indicar los momentos de compra y venta hace que las operaciones sean más claras.

- Las reglas son simples y claras, fáciles de entender y replicar.

Riesgos y soluciones

Esta estrategia también conlleva algunos riesgos:

- El cruce de dos medias móviles puede generar señales falsas, lo que podría provocar un exceso de operaciones. Se pueden ajustar los parámetros de las medias móviles o añadir otras condiciones de filtro para reducir las señales falsas.

- No puede identificar las oscilaciones dentro de una tendencia, lo que podría generar pérdidas. Se puede combinar con indicadores de tendencia como el ADX para evitarlo.

- Las condiciones fijas de compra y venta hacen que la estrategia sea mecánica y no pueda adaptarse a los cambios del mercado. Se puede intentar utilizar métodos adaptativos como el aprendizaje automático para optimizarla.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Probar diferentes combinaciones de parámetros para encontrar los valores óptimos para la línea rápida, la línea lenta y el MACD.

- Añadir condiciones de entrada, como un aumento en el volumen de operaciones, para filtrar señales.

- Incorporar un mecanismo de stop-loss para controlar las pérdidas por operación.

- Combinar indicadores de volatilidad como el VIX para evaluar la tolerancia al riesgo.

- Probar modelos de aprendizaje automático en lugar de reglas fijas para lograr una optimización adaptativa de la estrategia.

Conclusión

En general, esta estrategia de cruce de dos medias móviles con flechas es relativamente simple y práctica. Mediante el cruce de dos medias móviles y el filtro de la diferencia del MACD, puede identificar puntos de compra y venta en tendencias de medio y largo plazo, evitando perderse los cambios de precio. Las flechas también hacen que las operaciones sean más claras y directas. En el futuro, mediante la optimización de parámetros y la adición de condiciones de filtro, se puede mejorar aún más la estabilidad y la rentabilidad de la estrategia.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Daniels stolen code

strategy(shorttitle="Daniels Stolen Code", title="Daniels Stolen Code", overlay=true, calc_on_order_fills=true, pyramiding=0)

- 1