Estrategia cuantitativa de cruce dorado

Resumen

Esta estrategia implementa una estrategia de trading cuantitativa que compra en cruce dorado y vende en cruce de muerte calculando un indicador de volumen neto personalizado. Pertenece a las estrategias de seguimiento de tendencia.

Principio de la Estrategia

El núcleo de la estrategia es calcular el indicador de volumen neto (NV) personalizado. El indicador NV determina la dirección del cambio de precio: si es positivo, toma el volumen del día; si es negativo, toma el valor negativo del volumen del día; si no hay cambio, toma 0. Esto refleja más claramente la relación entre el cambio de precio y el volumen.

Luego, la estrategia calcula la media móvil simple de 3 días del indicador NV, utilizándola como línea de cruce dorado y línea de cruce de muerte respectivamente. Cuando el indicador NV cruza hacia arriba la línea de cruce dorado, se abre una posición larga; cuando cruza hacia abajo la línea de cruce de muerte, se abre una posición corta.

Además, la estrategia establece un período de inicio y fin parametrizado para controlar el tiempo de trading.

Ventajas de la Estrategia

La mayor ventaja de esta estrategia es que es simple y clara, fácil de entender, con parámetros flexibles que permiten personalizar el activo de trading, el período de trading, etc. Además, al ser una estrategia de seguimiento de tendencia, puede capturar eficazmente las tendencias de precios, reducir la frecuencia de trading y obtener una alta tasa de ganancias.

Riesgos de la Estrategia

Los principales riesgos de esta estrategia son:

-

Es una estrategia de seguimiento diario, no puede reflejar los cambios de tendencia de precios de manera oportuna. Puede perder algunas oportunidades de trading o no poder detener pérdidas a tiempo.

-

El cruce dorado cuantitativo tiene cierto rezago, lo que puede provocar entradas tardías y ampliar las pérdidas.

-

No puede filtrar eficazmente el ruido del mercado, siendo propenso a quedar atrapado.

Se pueden adoptar medias móviles dinámicas combinadas con otros indicadores de filtro para reducir el riesgo.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Agregar estrategias de stop loss, utilizando stop loss móvil, stop loss overnight, etc., para controlar las pérdidas individuales.

-

Agregar indicadores de filtro, utilizando MACD, KDJ u otros indicadores para filtrar señales falsas y mejorar la estabilidad de la estrategia.

-

Optimización de parámetros, utilizando algoritmos genéticos, cadenas de Markov u otros métodos para encontrar iterativamente la combinación óptima de parámetros.

-

Combinación de estrategias, combinándola con otras estrategias no correlacionadas para diversificar aún más el riesgo y mejorar la tasa de rendimiento general.

Conclusión

Esta estrategia logra un seguimiento de tendencia simple y efectivo mediante el cruce dorado cuantitativo. Aunque tiene cierto grado de rezago, sus parámetros son flexibles y fáciles de entender, lo que la convierte en una estrategia adecuada para que los principiantes practiquen. Mediante una optimización continua, se puede mejorar gradualmente el rendimiento de la estrategia y reducir el riesgo.

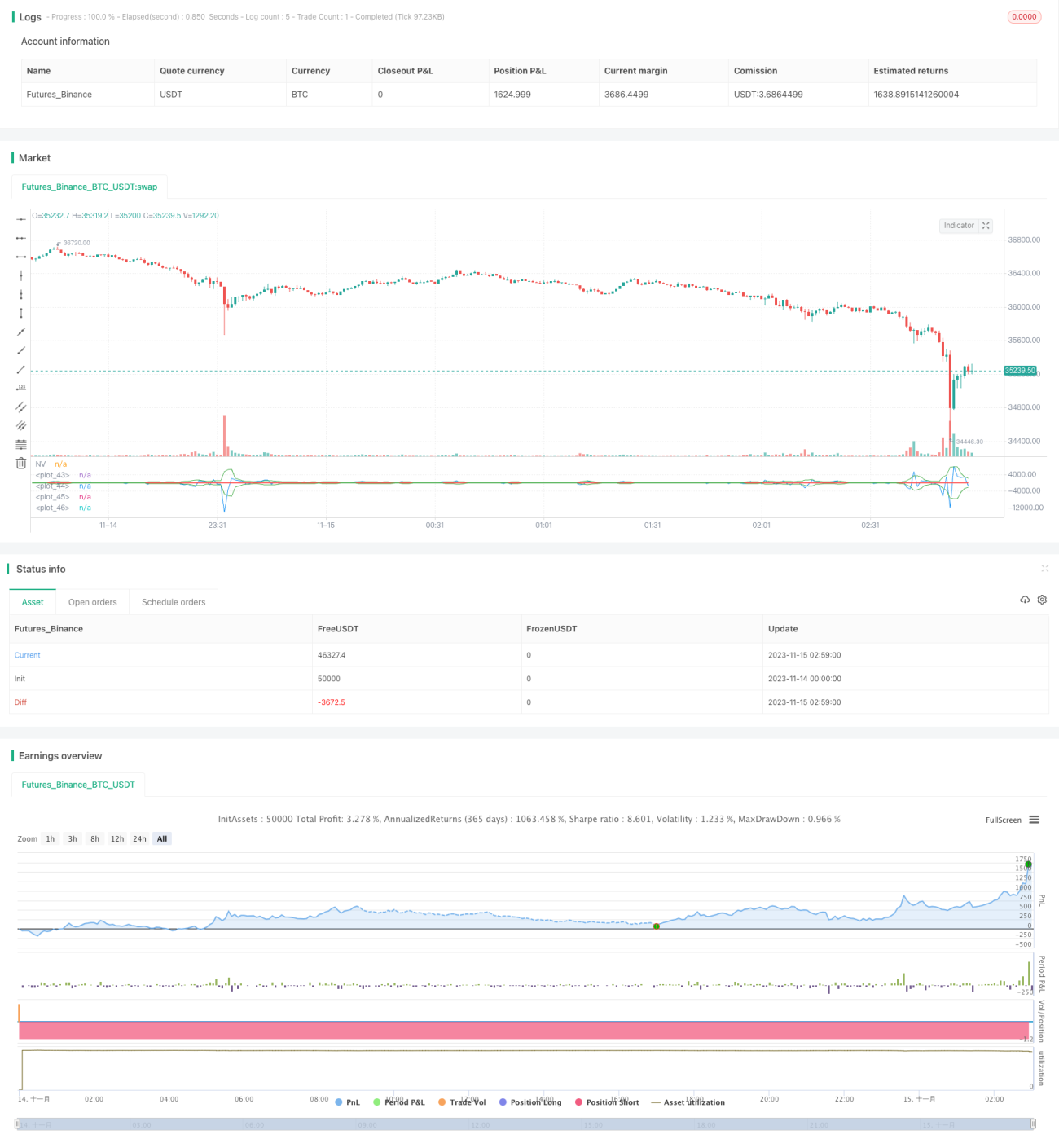

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-15 03:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="@DankCoins - Customized Net Volume")

src = input(defval = close, title = "VA Source")

nv = change(src) > 0 ? volume : change(src) < 0 ? -volume : 0*volume- 1