Estrategia de ganancias con el indicador KST

Resumen

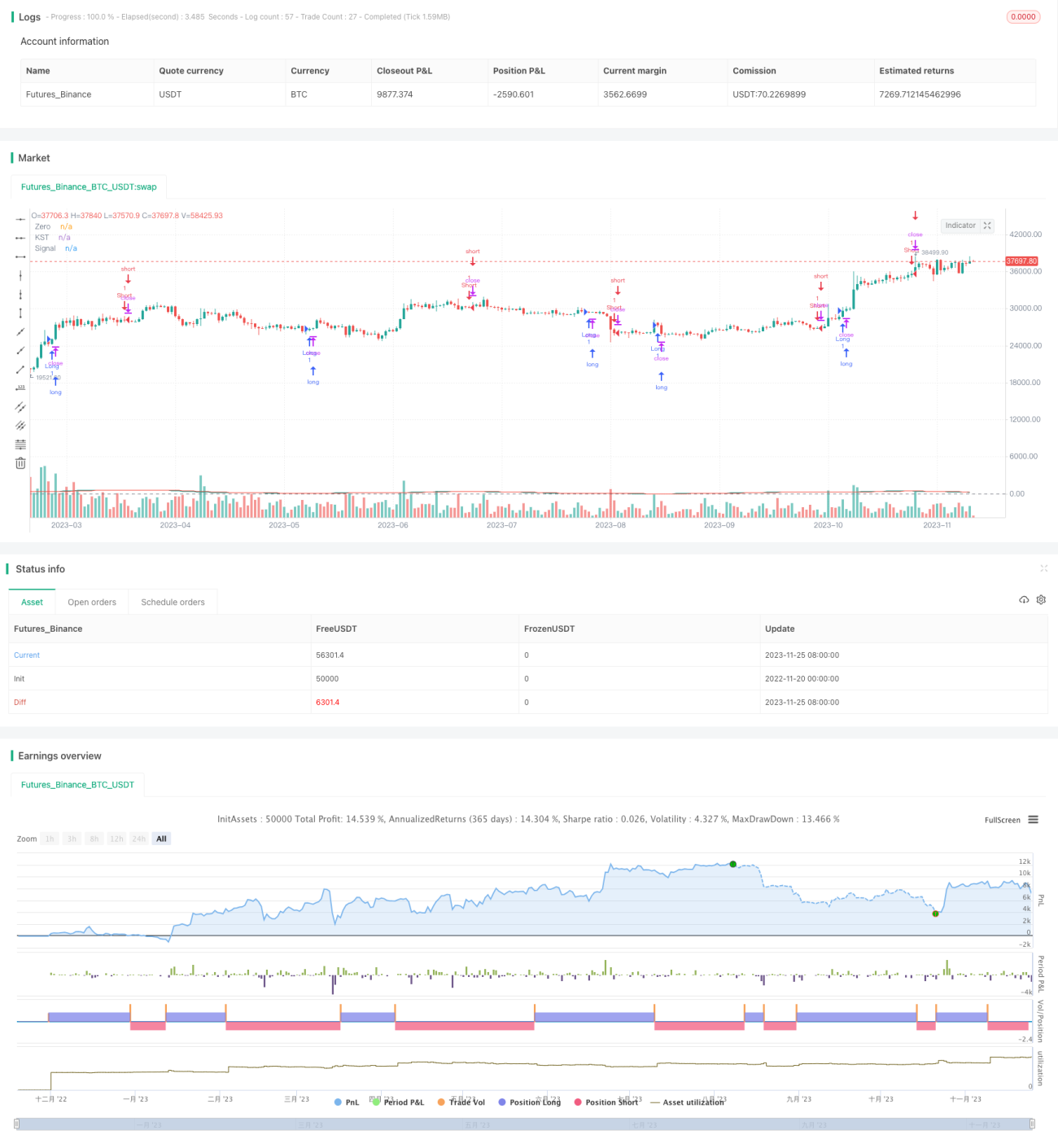

La estrategia de rentabilidad basada en el indicador KST es una estrategia de selección de valores aplicada al período de 30 minutos de SPY. Utiliza los cruces bajistas y alcistas del indicador KST para determinar los puntos de entrada y salida.

Principio de la estrategia

La estrategia se basa principalmente en el indicador KST, que consta de las siguientes partes:

- Cuatro curvas ROC de diferentes longitudes: 11, 15, 20 y 33.

- Aplicar medias móviles simples (SMA) de longitudes 9, 14, 8 y 15 a cada curva ROC respectivamente.

- Calcular la suma ponderada de las cuatro curvas ROC suavizadas, con pesos de 1, 2, 3 y 4 respectivamente.

- Aplicar una SMA de longitud 9 a la curva KST final para obtener la curva de señal.

Los puntos de compra y venta se determinan según el cruce alcista o bajista entre la curva KST y la curva de señal:

- Cuando el KST cruza por encima de la señal, es una señal de compra.

- Cuando el KST cruza por debajo de la señal, es una señal de venta.

Ventajas

Las principales ventajas de esta estrategia son:

- Al utilizar el indicador KST, se consideran los movimientos de precios en diferentes marcos temporales, lo que hace que la estrategia sea más estable y fiable.

- El indicador KST pondera las curvas ROC, dando más peso a los cambios de precio a más largo plazo, lo que ayuda a capturar la tendencia del mercado.

- Su aplicación en un activo de alta liquidez como SPY ofrece buenos resultados en la práctica real.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Al igual que las medias móviles, el indicador KST puede generar señales falsas en mercados laterales o de volatilidad. Esto puede optimizarse ajustando los parámetros.

- Las entradas y salidas dependen completamente del indicador, sin considerar fundamentos de la acción ni análisis del mercado general, lo que puede generar grandes pérdidas ante eventos importantes.

- El universo de selección se limita únicamente a SPY, lo que concentra el riesgo en un solo activo. Puede diversificarse ampliando el rango de selección.

Direcciones de optimización

La estrategia puede mejorarse en los siguientes aspectos:

- Optimizar los parámetros del indicador KST para encontrar la combinación óptima.

- Incorporar indicadores de volatilidad para evitar señales falsas en mercados laterales.

- Añadir una estrategia de stop loss para controlar las pérdidas por operación.

- Ampliar la cartera de activos, incluyendo acciones individuales que cumplan los parámetros, para aumentar la estabilidad de la estrategia.

Conclusión

Esta estrategia utiliza el indicador KST para determinar la tendencia de corto plazo de la acción, obteniendo buenos resultados en SPY. Podemos mejorar su estabilidad y eficacia práctica mediante la optimización de parámetros y medidas de control de riesgos. También se puede intentar ampliar el rango de selección de valores para que la estrategia sea más universal.

- 1