Estrategia de cruce de medias móviles de precios

Resumen

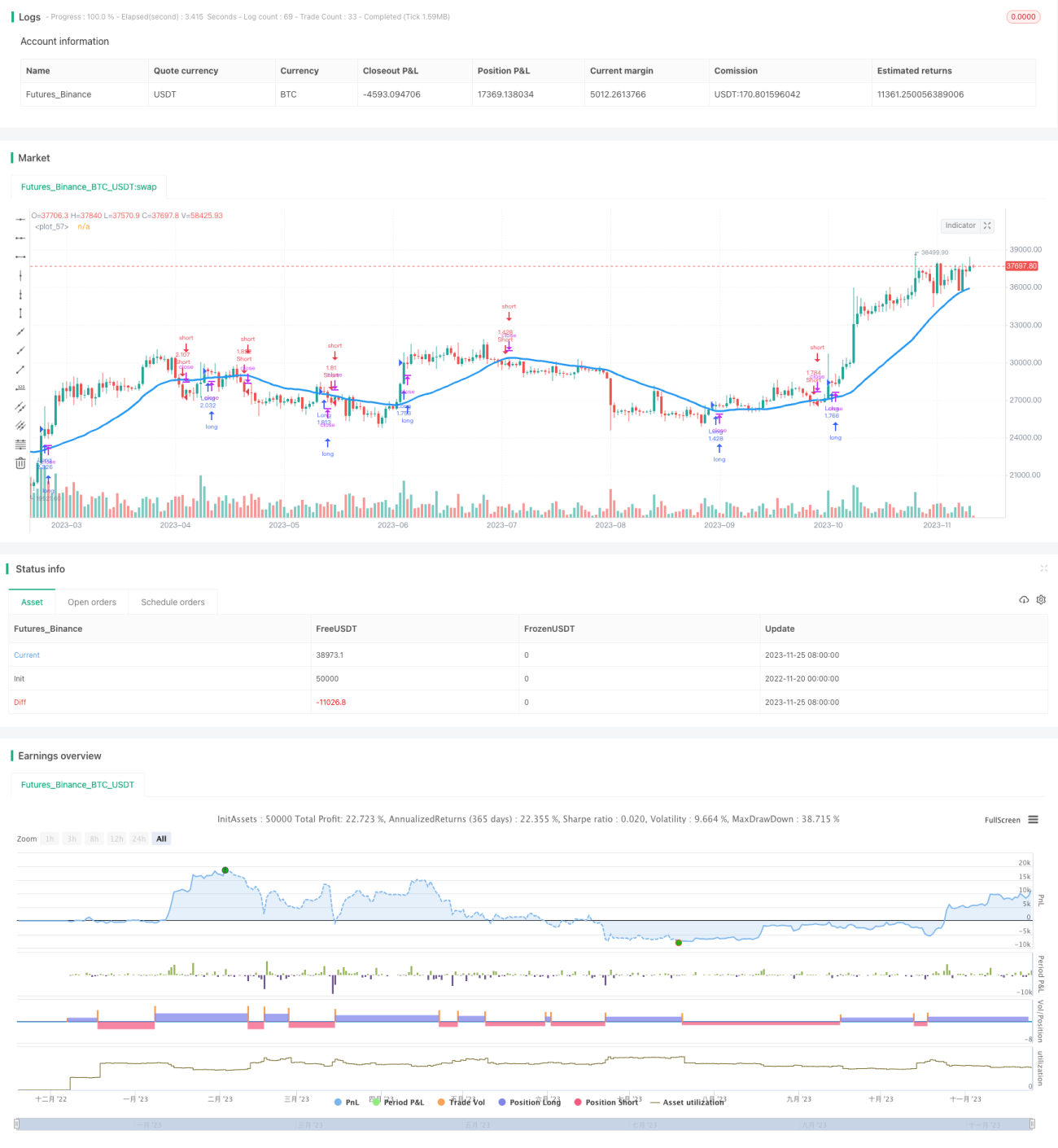

Esta estrategia es esencialmente una estrategia de cruce de medias móviles. Calcula la media móvil del precio y establece medias móviles de corto y largo plazo. Se toma una posición larga cuando la media móvil de corto plazo cruza por encima de la de largo plazo desde abajo, y una posición corta cuando la media móvil de corto plazo cruza por debajo de la de largo plazo desde arriba.

Principio de la estrategia

La idea central de la estrategia de cruce de medias móviles de precio es que la media móvil del precio puede reflejar eficazmente la tendencia de los cambios de precio. La estrategia establece dos medias móviles de diferentes períodos y una lógica de trading específica para identificar cambios en la tendencia del mercado y generar señales de trading.

La estrategia calcula una media móvil de largo plazo y otra de corto plazo. La de largo plazo se utiliza principalmente para determinar la tendencia general, mientras que la de corto plazo captura las fluctuaciones de corto y medio plazo dentro de dicha tendencia. La señal de trading proviene principalmente del cruce de la media de corto plazo sobre la de largo plazo: un cruce ascendente es una señal de compra y un cruce descendente es una señal de venta. Además, la estrategia filtra aún más las señales para evitar señales falsas.

Específicamente, esta estrategia utiliza 7 tipos diferentes de medias móviles, incluyendo SMA, EMA, VWMA, etc., y el usuario puede seleccionar el tipo de media móvil. La longitud de la media móvil también se puede ajustar de manera flexible. Además, la estrategia ofrece limitaciones de período de trading y un mecanismo de gestión de posiciones. A través de estos ajustes, los usuarios pueden modificar los parámetros de la estrategia de manera flexible para adaptarse a diferentes activos y entornos de mercado.

Análisis de ventajas

Las principales ventajas de la estrategia de cruce de medias móviles de precio son las siguientes:

- La lógica de la estrategia es clara y simple, fácil de entender e implementar, adecuada para principiantes.

- El principio de la estrategia es sólido, basado en reglas de trading de medias móviles ampliamente probadas y verificadas en la práctica del mercado.

- Los parámetros de la estrategia son flexibles y ajustables; los usuarios pueden elegir los parámetros adecuados según su juicio y preferencias del mercado.

- La estrategia cuenta con cierto mecanismo de control de riesgos que reduce el tiempo de mantenimiento de posiciones perdedoras y evita aperturas inversas innecesarias.

- La estrategia incluye múltiples tipos de medias móviles, permitiendo al usuario seleccionar el tipo de media móvil más adecuado para su activo de trading.

- La estrategia admite la activación de la lógica de trading en períodos específicos, evitando fluctuaciones anormales del mercado durante días festivos principales.

Análisis de riesgos

Aunque la estrategia de cruce de medias móviles de precio tiene muchas ventajas, también presenta ciertos riesgos en el trading real, principalmente en los siguientes aspectos:

- Debido al rezago inherente de la mayoría de las medias móviles, las señales de cruce pueden aparecer tarde, después de que se haya completado la reversión de precios, lo que puede provocar quedar atrapado.

- Si los parámetros no se configuran adecuadamente, las señales de cruce pueden ser demasiado frecuentes, generando una alta actividad de trading y mayores costos de transacción.

Para controlar y mitigar estos riesgos, se pueden aplicar las siguientes medidas:

- Establecer un stop loss moderado para controlar el riesgo por operación.

- Agregar filtros adicionales para reducir la frecuencia de trading y evitar el exceso de operaciones, por ejemplo, condiciones de canal de precios o amplitud de fluctuación.

- Optimizar los parámetros de la media móvil eligiendo la combinación más adecuada para el activo y el período de trading. Probar la estabilidad de la estrategia en diferentes condiciones de mercado.

Direcciones de optimización

Esta estrategia de cruce de medias móviles de precio tiene margen para una mayor optimización, principalmente en los siguientes aspectos:

- Agregar mecanismos de protección durante condiciones de mercado extremas, como pausar el trading en momentos de fuertes fluctuaciones para evitar períodos anormales.

- Incorporar más filtros y combinar señales de trading para mejorar la calidad y estabilidad de las señales, por ejemplo, combinando con otros indicadores técnicos para identificar cruces con mayor tendencia.

- Adoptar un sistema de parámetros dinámicos que ajuste automáticamente la longitud de la media móvil, el interruptor de trading y otros parámetros clave según las condiciones del mercado y las características del activo, en lugar de usar valores fijos.

- Aplicar la señal de cruce de medias móviles en estrategias avanzadas como arbitraje multi-activo compuesto, combinándola con otra información para una optimización profunda.

Estas sugerencias pueden ampliar el alcance de aplicación de la estrategia, mejorar su rendimiento de trading y equilibrar mejor el riesgo y la recompensa.

Conclusión

Este artículo ha proporcionado un análisis detallado y una interpretación del código de la estrategia de cruce simple de medias móviles Noro's CrossMA. Hemos analizado su idea estratégica, estructura de principios, principales ventajas y posibles direcciones de mejora. En general, la estrategia tiene una lógica clara, es simple y práctica, con parámetros flexibles, y se puede adaptar a diversos entornos de trading. También hemos examinado los problemas y riesgos existentes en la estrategia y hemos ofrecido sugerencias específicas para su manejo. Confiamos en que, a través de este análisis y discusión integrales, los traders puedan comprender mejor este tipo de estrategia y contribuir a la optimización continua de sus sistemas de trading en vivo.

- 1